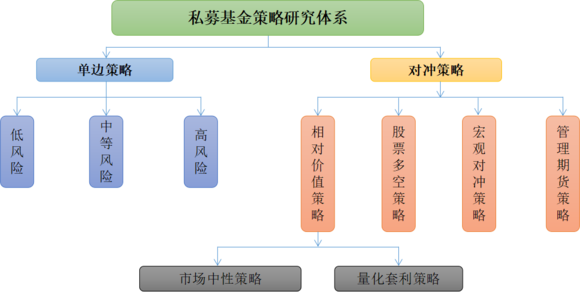

在了解市场中性策略之前,我们先来了解一下私募基金策略分类。按照交易方向的不同,私募基金策略可以分为单边策略和对冲策略,单边策略顾名思义就是进行单边交易,比如你看好某只股票,认为它未来会上涨,那就买入并持有;而对冲策略则要求要在两个市场做两笔数量相当、方向相反的交易。

单边策略按照风险大小的不同有所区分,而对冲策略也可以细分为相对价值、股票多空、宏观对冲以及管理期货等四大策略。管理期货策略是由专业的商品交易顾问通过商品市场、期货市场、期权市场来管理资产的策略;宏观对冲则是充分利用宏观经济基本原理来识别金融资产价格的失衡错配现象,在全球范围内投资股市、债市、大宗商品等标的,一般采用多空仓结合的方式;股票多空策略旨在通过股票多头和空头的组合,来减少市场波动的风险;相对价值则是要利用相关资产之间的定价错误,搭建多空头寸,获取价差收益的一种策略。在小编看来,四者的主要区别就在于投资范围的不同,管理期货策略主要投向商品期货市场,很少涉及股市和外汇;而股票多空策略只专注于股市;宏观对冲策略的投资范围最为广泛,会在全球范围内的各个市场进行资产配置;而相对价值策略则不考虑投资市场,它更看重相关资产之间的相对价格。我们今天要讲的市场中性策略就是相对价值策略的一种。

什么是市场中性策略?

市场中性策略=阿尔法市场中性策略=阿尔法策略

想要理解这个策略,就要弄清楚阿尔法从哪里来,根据资本资产定价模型(CAPM模型):

R=α+β*Rm

我们知道股票的收益可以分为两部分,一部分是受市场影响的产生的收益,即公式中的β*Rm部分,其中β代表股票收益相对市场波动的敏感程度,Rm代表市场组合收益;二是股票自身的成长性收益,即α。

对于资产组合来说也是如此。资产组合的收益也可以分为两部分,一部分是受市场影响而产生的收益部分,也就是随大盘上涨而来的收益(水涨船高),另外一部分就是选股所带来的收益,通常反映为基金经理的选股能力。

知道了阿尔法从哪里来,我们就可以更好的理解这个策略了。

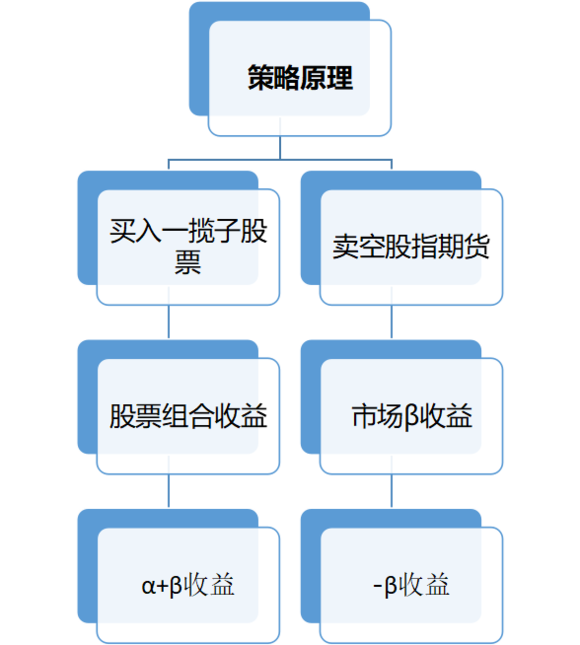

市场中性策略,就是通过运用多空仓位、金融衍生品或者统计模型等手段,来对冲掉投资组合因为大盘波动而带来的系统性风险,以追求独立于大盘走势的绝对收益为目标的投资策略。目前国内市场应用最为广泛的中性策略就是股票阿尔法策略,该策略通过买入一揽子股票现货组合,同时卖空股指期货的方法,将股票组合中的α收益和β收益相分离,构建β为0的投资组合,从而锁定α收益。股票阿尔法策略的主流方法就是运用股票多因子模型选出未来能创造超额收益的个股,并用股指期货对冲来获取超额收益。

需要注意的有一点是:在CAPM模型中,β代表的市场组合是现货组合的收益,但是在策略实际操作过程中,只能用期货进行对冲,现货和期货之前有一定的价格差异,这也造成中性策略还有一部分收益是来源于现货和期货之间的这个差异,也就是我们所知道的基差。

今天我们了解了市场中性策略的概念和收益来源,市场中性策略在今年前半年业绩表现亮眼,后半年主流市场中性基金大面积出现回撤的原因是什么呢?明天我们继续为大家解答。