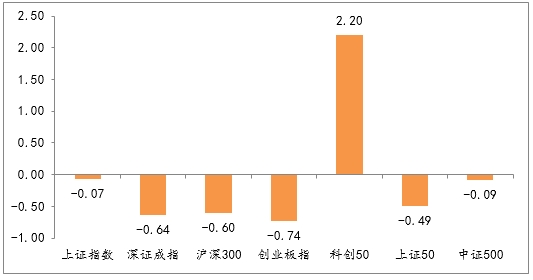

描述:从指数来看,上周A股指数出现了一定的震荡下行。其中,宽基指数按照涨跌幅由高到低排序,科创50、上证指数、中证500、上证50、沪深300、深证成指、创业板指,周涨跌幅分别2.20%、-0.07%、-0.09%、-0.49%、-0.60%、-0.64%、-0.74%。

一、上周股债两市及基金业绩回顾

(一)股市行情回顾

从指数来看,上周A股指数出现了一定的震荡下行。其中,宽基指数按照涨跌幅由高到低排序,科创50、上证指数、中证500、上证50、沪深300、深证成指、创业板指,周涨跌幅分别2.20%、-0.07%、-0.09%、-0.49%、-0.60%、-0.64%、-0.74%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/27-2024/6/2

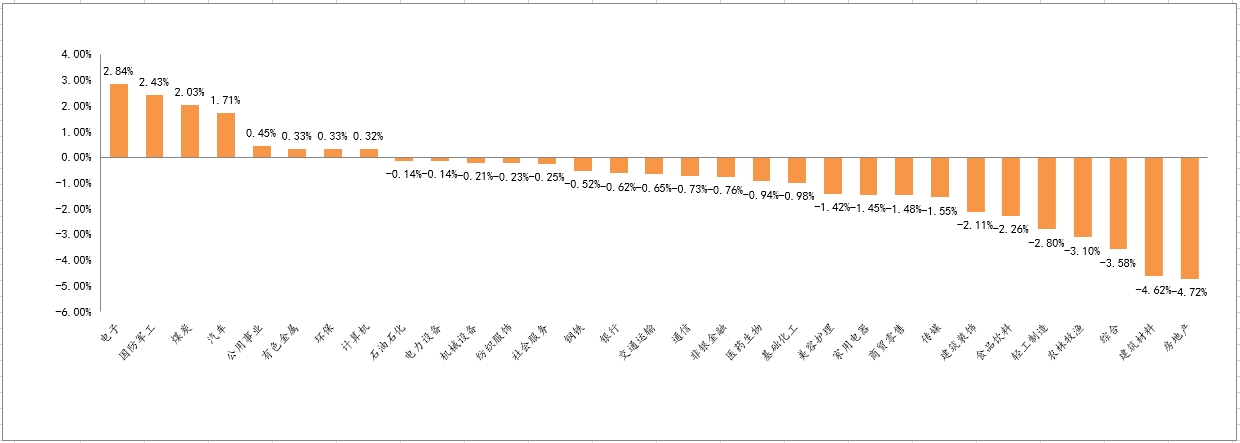

从行业板块来看(图2),上周申万一级行业板块整体表现强于上上周,其中8个行业处于上升,23个行业处于下降。具体来看,涨跌幅排名前五的行业依次为:电子、国防军工、煤炭、汽车、公用事业,周涨跌幅分别为2.84%、2.43%、2.03%、1.71%、0.45%。涨跌幅排名后五的行业依次为:房地产、建筑材料、综合、农林牧渔、轻工制造,周涨跌幅分别为-4.72%、-4.62%、-3.58%、-3.10%、-2.80%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/27-2024/6/2

(二)债市行情回顾

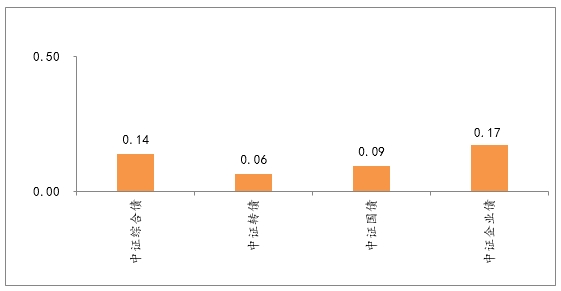

从图3可知,上周受权益市场影响,中证企业债波动较大,周涨跌幅为0.17%。中证转债、中证综合债、中证国债周涨跌幅分别为-0.06%、0.14%、0.09%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/27-2024/6/2

(三)基金市场回顾

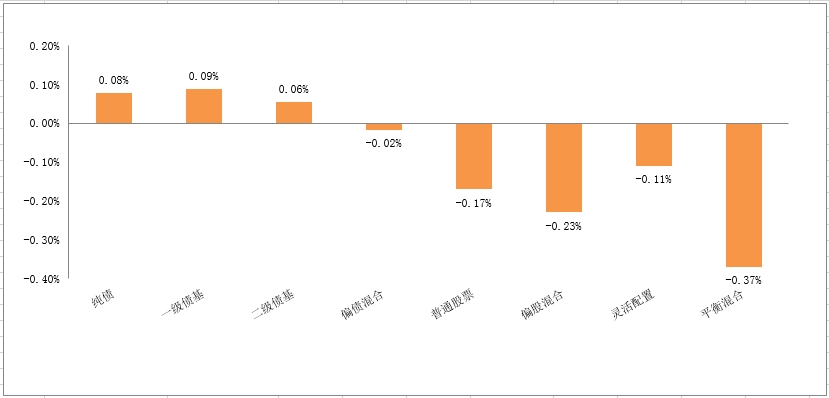

从图4可知,上周公募基金市场权益类基金表现较差,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为-0.17%、-0.23%、-0.11%、-0.37%。

固收方面,上周债市表现强于股市,因此权益属性较高的固收类产品的平均收益相对弱于债性较纯的产品,中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为0.08%、0.09%、0.06%、-0.02%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2024/5/27-2024/6/2

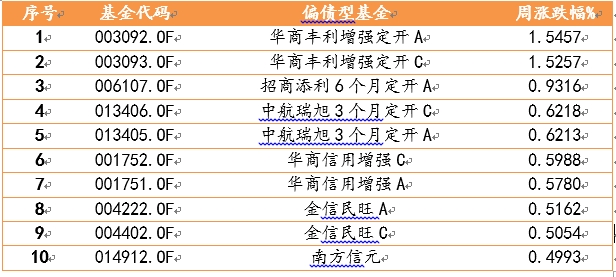

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的红土创新科技创新,周涨幅5.86%;偏债型基金中收益回报位于榜首的是华商丰利增强定开A,周涨幅1.55%;QDII型基金中表现最好的是华宝海外新能源汽车A,周涨幅1.94%。

表1 2024/5/27-2024/6/2偏股型基金周度表现TOP10

表2 2024/5/27-2024/6/2偏债型基金周度表现TOP10

表3 2024/5/27-2024/6/2 QDII型基金周度表现TOP10

图片来源:展恒基金研究中心、Wind

二、本周投资展望

上周A股呈现震荡下行走势,上证指数先涨后跌,再次失守3100点。A股的房地产、建材板块继续大幅调整,说明在上海限购放开后,市场可能并不认可政策对房地产市场刺激的持续性。考虑到之前其他城市放开限购后,对二手房成交的刺激效果也就维持了2到3个月,因此市场可能认为这次上海楼市放开可能也是差不多的效果,房地产板块开始兑现利好。从资金动向来看,本周主力资金净流出792亿 ,北向资金净卖出19亿元。展望后市,在新的重大刺激因素出现之前,市场大概率延续缩量震荡的态势,热点轮动的风格或将延续。在机会轮动加快以及赚钱效应减弱之下,短期波动可能加大。6月中旬前后经济数据披露或将成为行情演变的重要节点,建议持续关注国内政策、经济以及投资者预期的修复情况,中长期我们仍然看好基本面较好的成长蓝筹,建议投资者保持耐心,继续中长期布局。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。