.jpg)

高善文-反者动之道

一、去产能行业面临供求转折

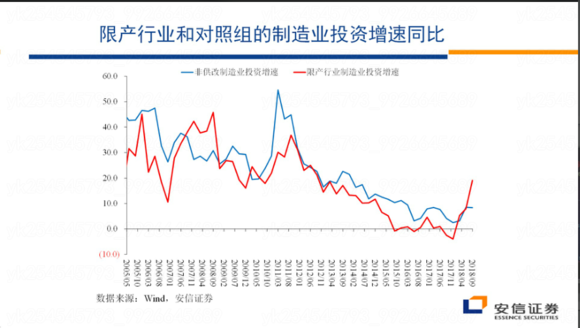

供给侧改革的去产能政策抑制了部分行业的生产活动:2016年以前,两样本组趋势相同,而2016年以来限产行业工业增加值(红线)快速下滑,对照行业工业增(蓝线)加值向上,2018年以来差值有所收敛。去产能行业三年来明显低于正常行业,形成了巨大缺口,这一缺口代表了由于去产能政策而产生的供求缺口的变化。今年9月以来,供求缺口一直是扩大的,对产业形成了巨大的冲击。

限产行业PPI指数加速上行,9月份达到了高点;

粗钢净出口/国内总产出大幅下降;

贸易盈余/GDP(剔除价格,定基数,4基数波动)波动向下,可看出供给侧改革不仅对我国经济产生了巨大影响,而且对世界经济产生了影响;

限产行业盈利能力单边大幅上升;

去产能造成的不断扩大的供需缺口,对限产行业价格提振,对贸易的抑制和对下游盈利能力造成挤压。

1、在满足环保最低要求的情况下会想方设法扩大生产实现盈利,造成限产行业工业增加值今年快速拉升,而且利润还在高位。红线上穿蓝线在未来几年还将保持,过去几年供不应求,但是未来转向程度越来越明显的供过于求;

2、投资活动:今年以来产能过剩行业的投资活动大幅上升,其他行业的投资活动基本上是底部盘整,过剩产能的大幅投资造成了制造业的大幅反弹。随着大量的投资活动产生新的产能,这些行业供应能力会进一步增长,并在10月份超过了需求的水平。未来红线代表的生产进一步加速上升,目前这一趋势刚刚出现,对产能过剩行业而言,价格会持续下降,盈利能力会持续下降,上游成本上升对成本的挤压会逐步消失,同时对国际经济交往的情况看,中国的贸易盈余会重新扩大。

政府在这些领域实行了强力的去产能的政策是因为产能过剩,但是目前这些行业正在新建产能。为什么今年以来投资的大幅增长是在过去强制淘汰的行业?可能是这些行业都能更好的满足环保,都能有更好的地理位置,更好的能效。目前去产能政策使得这些行业毛利太高,使得新资本的涌入,但是没有特殊门槛的行业的高毛利即将转为正常毛利水平,未来可能行业平均盈利水品维持盈亏平衡的附近。

思考去产能领域的供给侧改革如何出现与时俱进的调整,多大范围内将市场的决定性左右和政府的作用结合起来。总结而言,过去三年去产能领域,政府去产能政策取得了强大的效果,对中国和全球市场产生了冲击。由于这些行业的盈利处在高位,未来开始出现相反方向的变化,原因是新增产能的扩张,去产能政策在新趋势的变化需要新的调整。

二、房地产存货等待重建

存货/总资产:处在历史最低水平附近;

测算全国房地产库存量:历史最低水平;

三四线以下城市存货水平:历史低位;去存货取得了完全和彻底的胜利。

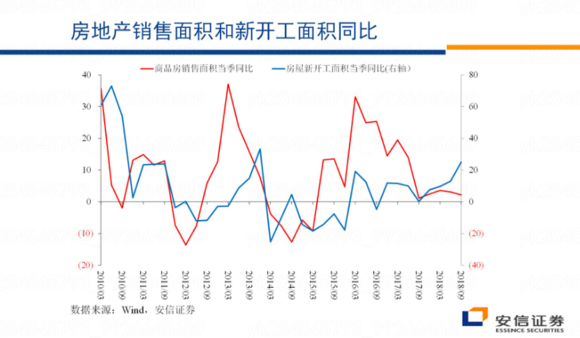

房地产新开工-销售增速:过去几年绝对值持续低于0,今年以来逐步上升转正,而且在不断扩大。新开工超过销售,未来进入库存重建过程。对总需求有积极支持。

商品房销售面积当季同比:轻微减速

70个大中城市二手房价格指数-环比:今年以来二手房上升幅度异常大;二三线城市及以下城市价格上冲幅度较大。

为什么销售量上升不大,价格上升较大?因为存货太低。从三个不同角度观察可以互相印证,重要结论为房地产存货太低,相对于2015年高存货,在房地产去存货领域取得了成功。

新的挑战:

面对总体存货偏低局面,需求一旦有恢复,价格反应太强。在社会舆论、政治上会造成困扰。如果房地产在需求层面上没有问题,房地产中去存货政策需要转向,要引导积极扩大房地产市场的供应。结合中央对建立房地产长效机制的领域,通过市场化扩大供给,还有建立保障房的机制,是政策需要考虑的方面。如果不能解决快速重建房地产存货的问题,价格弹性将会带来伤害。

房地产市场需求情况:

城市化率国际比较:毫无疑问有大幅提升的空间;

非农就业人口/全部劳动力:国际比较占比低;

小结:过去二十年房地产蓬勃发展重要的推动力是城市化,但是从各类指标来看,中国没有处在这一进程即将结束的时候,未来完全可能继续城市化。

各国居民部门杠杆率:中国居民杠杆率处在中间略偏低的水平;

住户部门贷款占收入比重:指标有所高估(高收入人群低报)整体处在中间略低水平;

住户部门年还本付息/年可支配收入,10%:处在中位数偏高,并没有处在极值,考虑到收入的增长,目前在安全水平。但是需要注意的是杠杆指标上升的速度太快,银行放贷的标准是不是太宽松。从总量来看绝对水平并不危险。

在现有的水平上维持现在的杠杆率(甚至上升),在城市化的进程中是合理的。

总结:去库存政策成功,未来扩大供应扩大存货,扩大保障住房的供应。在居民杠杆率上来看相对安全,但是需要警惕上涨的速度。

三、去杠杆政策调整效果需要观察

中国的杠杆主要是结构性的,主要集中在地方政府和国有企业,其他方面杠杆是正常甚至偏低的。大家普遍担心国有企业、地方政府的杠杆是不可持续的。

基建投资同比:出现了幅度非常大的下降;

城投平台有息负债:大幅下滑,低于财政增速;

国有企业资产负债率:2014年见顶后加速下降;

在关键领域,去杠杆政策取到了明显的成效。经济减速的压力是去杠杆的结果,是不得不付出的代价。

社融中贷款以外融资余额同比:减速,经济活动在减速;

在别的情况不变的条件下,整体市场利率应该是是下降的,但是

人民币贷款加权利率:上升;

非证券投资类信托收益率:上升;

在历史上在经济减速的环境中,利率应该是下降的,目前在信贷市场利率上升值得警惕,对权益市场来说会实现估值和盈利的双杀。

造成这种情况的原因是:资管新规,不见得有利于去杠杆的进程。

目前已经在修正,标志可能是信贷市场的利率下降,最好情况下社会融资量可以稳中回升,需要时间的观察。

四、全球经济回升出现反复

全球工业同比增速:2016年以来经历了恢复,为国内去杠杆提供了有利环境,今年出现了停顿和减速;有人担忧会不会从减速走向新的衰退,目前政策制定者和市场参与者认为经济减速是阶段性的,是朝着长期更可维持的方向继续。

德国10年期国债收益率:平

中国运往欧洲美西集装箱的运价指数:贸易战爆发之前两者平稳,贸易战之后出现了巨大背离,体现了对贸易战的担忧和抢出口。短暂的可能会出现出口需求的减速。

五、市场估值处于极限区域

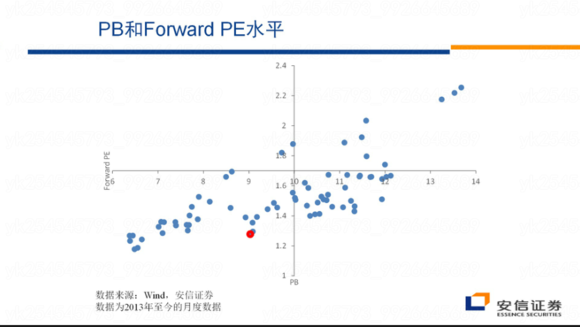

PE和PB水平:处在历史罕见的极值区域

考虑到利率和盈利情况,亦处在低位,已经体现了对未来的悲观;

市场对于长期问题的担忧,可能已经得到了反应和吸收,也引起了政府决策部门的关注,也实施强有力的措施解决这些问题。例如民营企业会、G20的和谈,这是问题解决的开始,可能会导致估值的回升。