1. 相对收益及同类排名

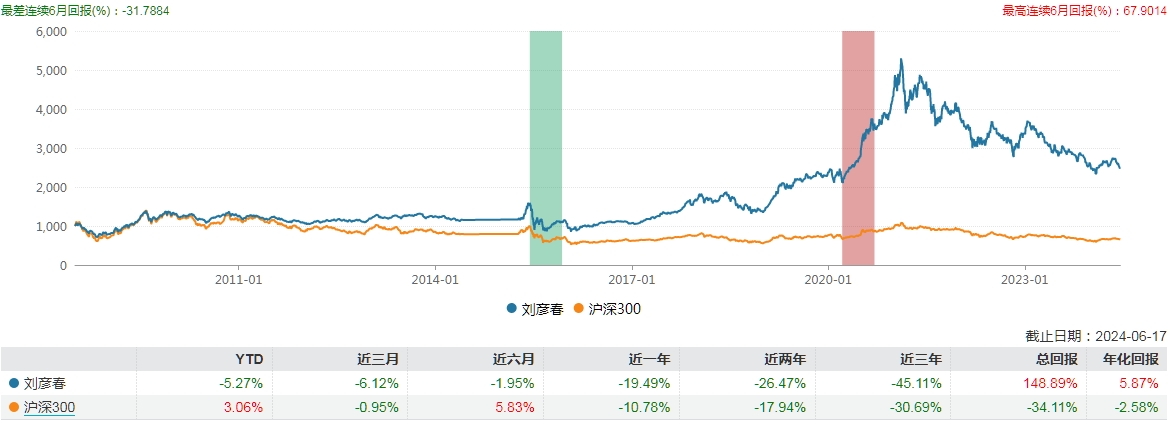

图1 基金业绩表现

图片来源:wind

作为一只成立时间近20年的基金,其长期业绩优秀,总回报已达到1382.69%,真正意义上的穿越牛熊。但基金近期业绩不佳,近三年收益跑输沪深300和业绩基准,在同类排名中处于落后低位。

2.基金经理

图2 历任基金经理

图片来源:wind

该基金历任四任基金经理,当前基金经理为刘彦春,曾任汉唐证券研究部研究员,香港中信投资研究有限公司研究员,博时基金研究员、基金经理助理、基金经理。2015年1月加入基金管理有限公司,自2015年4月起担任股票投资部基金经理,并曾任研究部总经理、公司总经理助理,现任公司副总经理、股票投资部基金经理。具有21年证券、基金行业从业经验。基金经理成名已久,投资经验丰富,过往业绩优秀,但近期业绩实在不佳,其近三年投资经理指数表现跑输沪深300。

图3投资经理指数表现

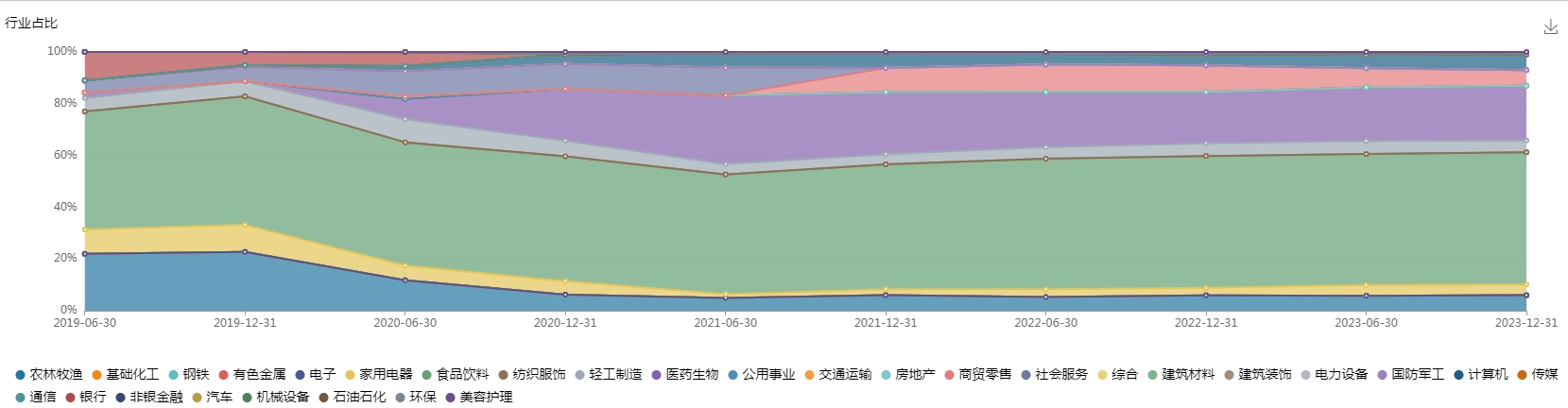

3.行业持仓

图4 行业持仓占比

图片来源:wind

基金第一大行业为食品饮料,占比为51.05%;第二大行业为医药生物,占比为21.14%。两大行业均属于大消费板块,近三年都表现不佳,拖累了基金表现。很多基金经理迫于业绩压力都悄然转换了投资方向,但刘彦春依然坚守自己的投资方向与风格。

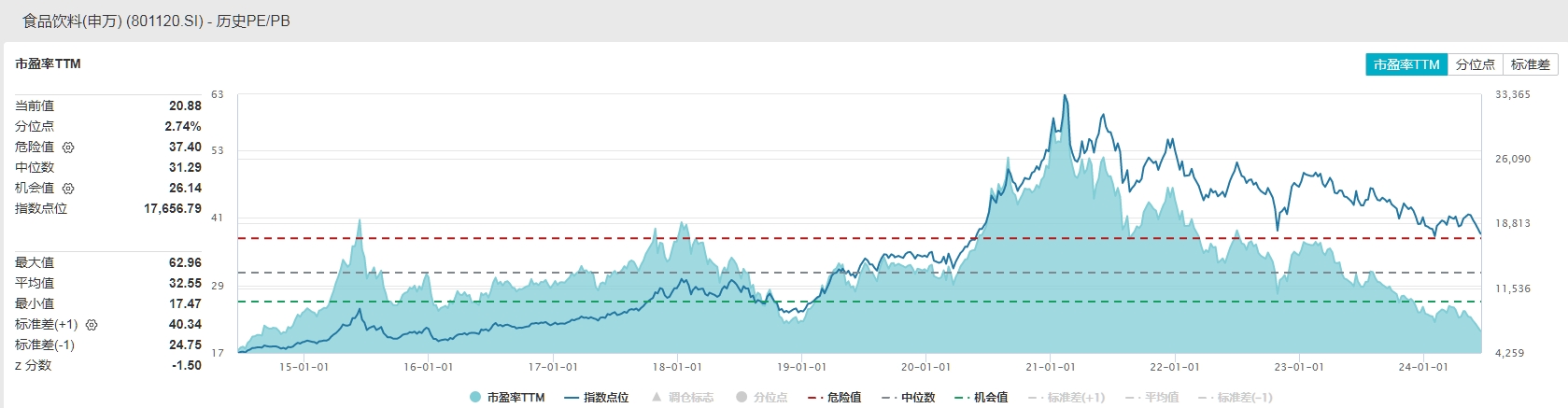

图5 食品饮料指数历史PE

图片来源:wind

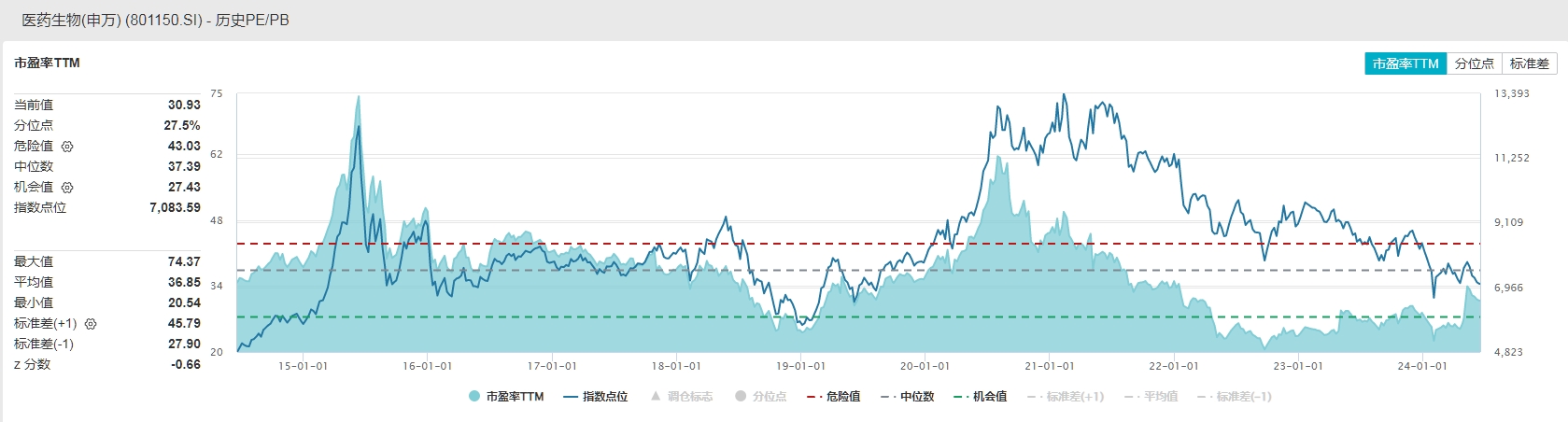

图6 医药生物指数历史PE

图片来源:wind

可以看到两大行业都处于低估值状态,其中食品饮料指数处于近十年2.74%的分位点,比历史上97.26%的时间都低;医药生物指数处于近十年27.5%的分位点,比历史上72.5%的时间都低。

4.总结

综上所述,该基金由于其前两大行业近几年表现不佳,严重拖累了业绩表现,其两大行业都处于极低估值状态,极具投资性价比,若没有事件驱动,短期可能依然是疲软状态,但长期表现可期。基金经理刘彦春成名已久,实力毋庸置疑,虽然所投两大行业持续下挫,但风格依然没有飘移,坚持价值投资,相信当市场风格扭转,基金也会有不俗表现。若投资者也看好食品饮料和医药生物两大板块的投资机会,不妨逢低布局,静待反弹,但要做好打持久战的准备。

如果您还想看到更多基金的诊断,欢迎留言给我们,我们将会挑选出大家最为关注的几只基金进行诊断,敬请期待。

免责声明

在这里也要提醒各位投资者,在做出投资决策时,需要综合考虑个人的风险承受能力和投资期望,本文不构成任何形式的投资建议,仅供参考。