概要及主要观点:

1. 定增板块本周个股表现回顾:本周共有4家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,1家A股上市公司定向增发事项获得监管机构批准,0家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。本周除新增预案与此前相比继续增加,新增股东大会通过、增发获准和增发公告均有不同程度的减少。从2024年上半年整体数据来看,定增市场各关键节点整体呈现数量减少、行业覆盖范围收窄、小市值公司和小额募集项目占比提升的特征,其中远端(预案、股东大会)所受影响程度大于近端(获准、发行)。关于这一点我们将在本期专题研究部分进行详细分析。

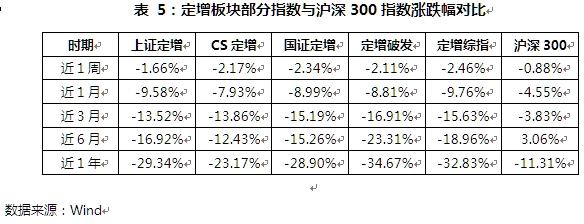

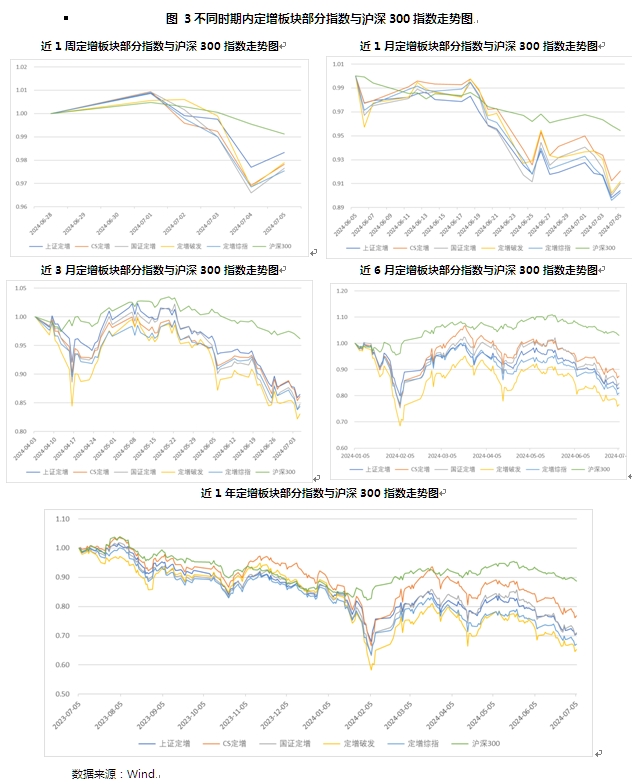

2. 定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-2.46%~-1.66%之间,同期沪深300指数涨幅为-0.88%,本周沪深300指数表现显著跑赢同期定增板块指数。从更长的时间维度看,在近1个月至近1年的时间范围内沪深300指数表现优于同期定增板块各指数。

3. 专题研究:年中盘点:2024年上半年定增市场发生了什么?基于对定增周期各关键节点的数据统计与分析,我们对定增市场2024年上半年表现进行盘点,并希望据此梳理市场的变化特征与趋势,以供投资者参考。通过对2024年上半年定增市场的数据盘点,我们可以总结出以下几点主要特征:1)定增各关键节点普遍表现出项目数量和募集金额减少、覆盖行业范围缩窄、小市值公司及小额定增项目占比增加等特点,这与当下再融资市场监管收紧的环境相吻合。2)定增各关键节点中远端(预案、股东大会)所受上述影响程度大于近端(获准、发行)。我们认为远端主要属于上市公司的市场行为,受政策与环境变化的影响更迅捷,表现出的数据变化弹性更大,反映了定增市场的项目供给情况;近端则会受到政策衔接等因素影响,数据变化弹性较小,反映了监管态度(获准)与定增市场的需求情况(发行)。3)定增项目基准价折扣率表现出降低趋势,考虑到折扣收益是定增项目投资收益的主要来源,折扣放大对于定增投资者来说是机会的体现。由于大部分折扣放大的项目属于小微盘股,那么折扣收益或具有风险补偿属性,投资者在选择项目时应更多关注标的的评估与筛选。

4. 投资建议:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。

1. 定增板块本周个股表现回顾

(1) 本周发布董事会公告

本周共有4家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加2家;行业分布方面,石油石化、机械设备等4个行业各1家;日前股价表现方面,公告日前5~10日内大部分股票价格上涨,公告日前20日内过半股票价格下跌,公告日前60日内股票价格涨跌各半。

表 1:本周发布董事会公告的A股上市公司

(2) 本周发布股东大会公告

本周共有1家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比减少2家;该公司属于医药生物行业,在公告日前5~60日的各个时间范围内价格均下跌。

表 2:本周发布股东大会公告的A股上市公司

数据来源:Wind

(3) 本周增发获准

本周共有1家A股上市公司定向增发事项获得监管机构批准,数量与上周持平。该公司属于基础化工行业,在公告日前5~60日的各个时间范围内股票价格均上涨。

表 3:本周发布增发获准公告的A股上市公司

数据来源:Wind

(4) 本周发布增发公告

本周共有0家A股上市公司发布定向增发公告,数量与上周相比减少1家。

(5) 本周解禁

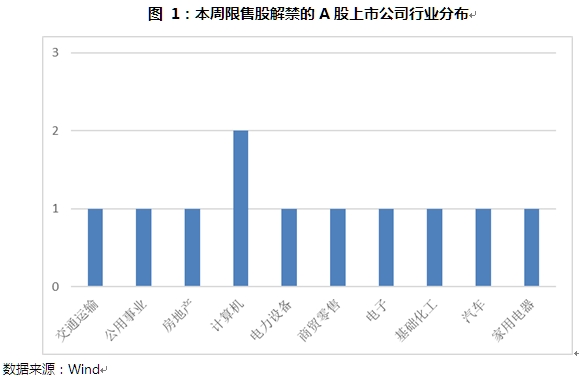

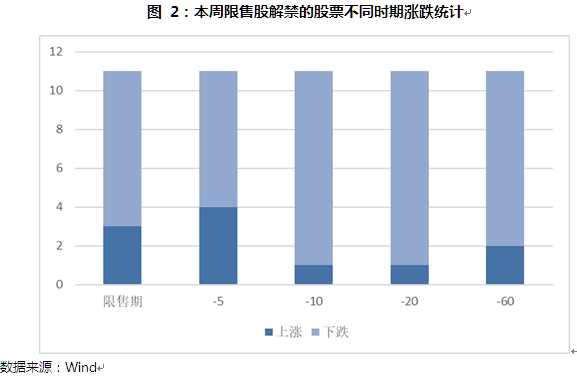

本周共有11家上市公司定向增发限售股解禁,数量与上周相比减少4家;行业分布方面,计算机行业2家,交通运输、公用事业等9个行业各1家;解禁收益方面,3只股票取得正收益(1.14%~26.25%),8只股票取得负收益(-55.11%~-2.73%);日前股价表现方面,在公告日前5~60日的各个时间范围内均有大部分股票价格下跌。

表 4:本周定向增发限售解禁的A股上市公司

数据来源:Wind

(6) 小结

本周共有4家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,1家A股上市公司定向增发事项获得监管机构批准,0家A股上市公司发布定向增发公告,11家上市公司定向增发限售股解禁。

本周除新增预案与此前相比继续增加,新增股东大会通过、增发获准和增发公告均有不同程度的减少。从2024年上半年整体数据来看,定增市场各关键节点整体呈现数量减少、行业覆盖范围收窄、小市值公司和小额募集项目占比提升的特征,其中远端(预案、股东大会)所受影响程度大于近端(获准、发行)。关于这一点我们将在本期专题研究部分进行详细分析。

2. 定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-2.46%~-1.66%之间,同期沪深300指数涨幅为-0.88%,本周沪深300指数表现显著跑赢同期定增板块指数。从更长的时间维度看,在近1个月至近1年的时间范围内沪深300指数表现优于同期定增板块各指数。

3. 专题研究:年中盘点:2024年上半年定增市场发生了什么?

基于对定增周期各关键节点的数据统计与分析,我们对定增市场2024年上半年表现进行盘点,并希望据此梳理市场的变化特征与趋势,以供投资者参考。

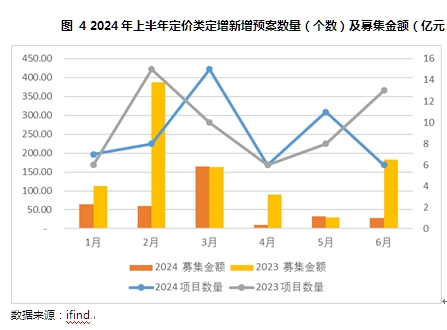

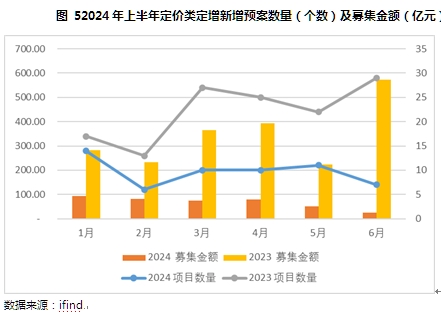

(1)定增预案:数量及募集金额大幅减少,行业集中度提升,微盘股及小额项目比重提升

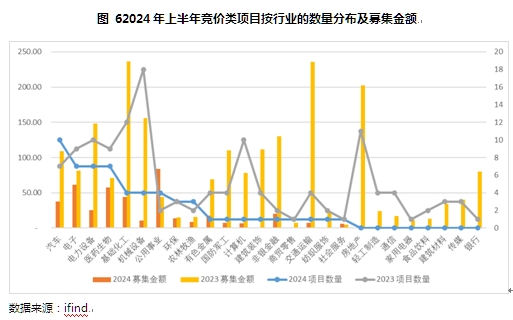

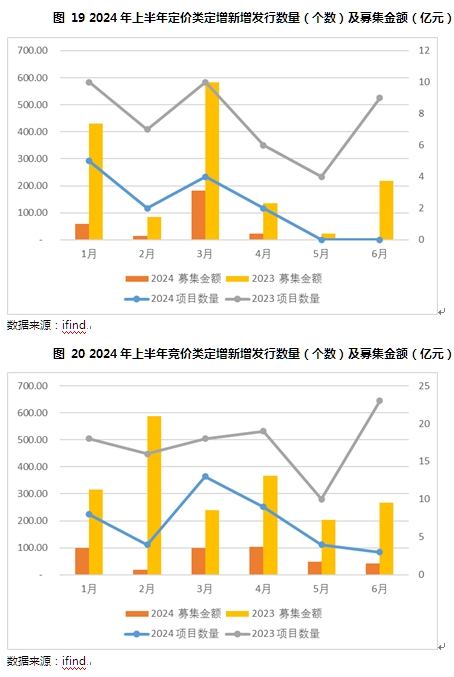

2024年上半年新增定价类定增预案53个,合计募集金额360.81亿元;新增竞价类定增预案58个,合计募集金额409.03亿元。与去年同期相比,新增定价类和竞价类定增预案数量和募集金额均显著减少,竞价类项目减少的幅度更大。(由于竞价类定增为市场主要组成部分,也是定增投资者们重点关注的对象,我们将对竞价类定增项目的行业、市值等分布情况进行具体分析,其他部分结构亦同。)

2024年上半年新增竞价类定增预案共覆盖18个行业,其中新增预案项目数量最多的前五大行业是汽车、电子、电力设备、医药生物、基础化工,合计占比约60%;募集金额最多的前五大行业公用事业、电子、医药生物、基础化工、汽车,合计占比约70%。与去年同期相比,2024年新增竞价类定增预案覆盖行业范围减少、行业集中度提升;周期性行业占比下降,防御性行业占比上升。

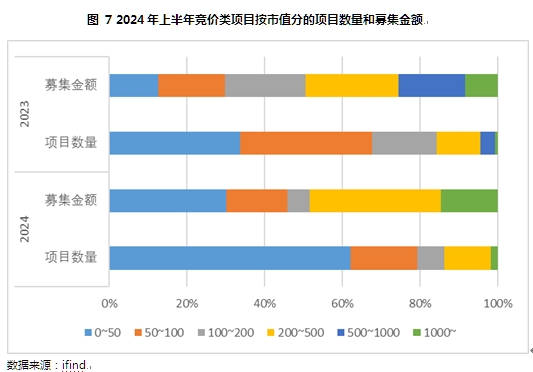

总市值0~50亿元公司数量最多(占比超过60%),募集金额约占30%;总市值200~500亿元公司募集金额最多(34%)。与去年同期相比,总市值0~50亿元的微盘股在新增竞价类定增预案中数量和募集金额占比均有大幅提升,总市值500亿元以上的大盘股占比则显著下降。

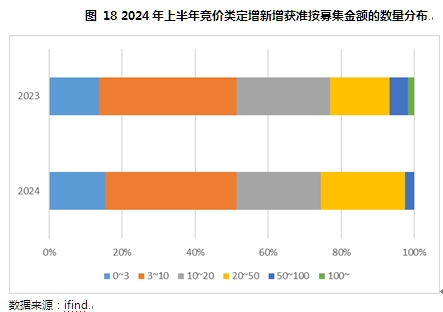

单项募集金额低于10亿元的项目数量比重超过80%,其中0~3亿元的小额定增项目比重与去年同期相比显著增加,单项募资金额大于10亿元的项目比重则显著减少。

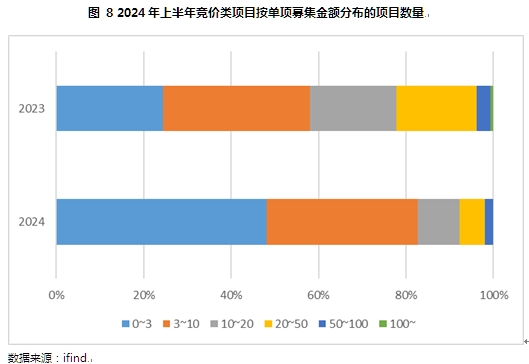

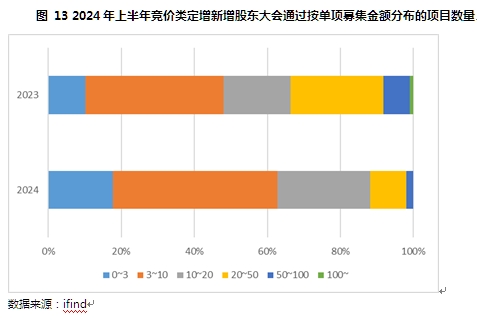

(2)股东大会通过:数量及募集金额减少,行业集中度提升,微盘股及小额项目比重提升

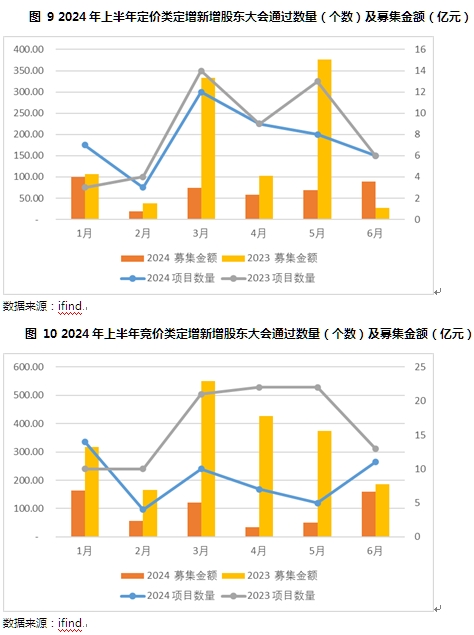

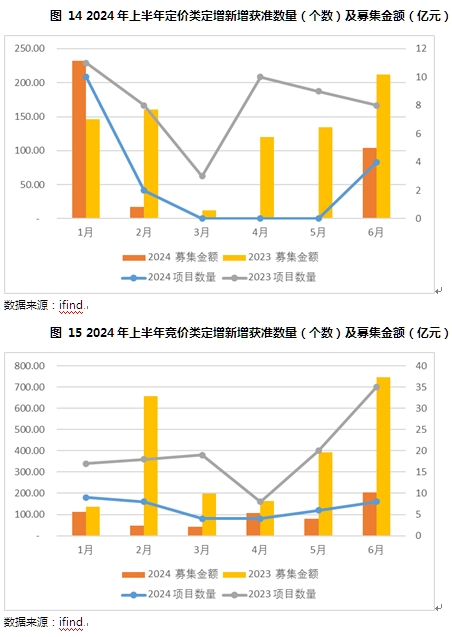

2024年上半年新增定价类定增股东大会通过项目共45个,合计募集金额409.69亿元;新增竞价类定增股东大会通过项目共51个,合计募集金额584.36亿元。相比于去年同期,2024年上半年定价类和竞价类定增股东大会通过项目数量和募集金额均有所减少。

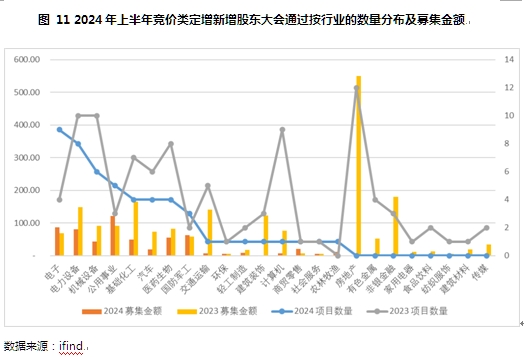

2024年上半年新增竞价类定增股东大会通过项目共覆盖16个行业,项目数量最多的前五大行业分别为电子、电力设备、机械设备、公用事业、基础化工,合计占比63%;募集金额最多的前五大行业是公用事业、电子、电力设备、国防军工、医药生物,合计占比69%。与新增预案类似的,2024年上半年新增股东大会通过项目行业集中度提升,且周期性行业占比显著降低。

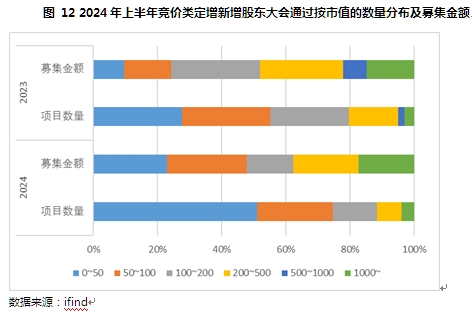

总市值0~50亿元公司数量最多,占比超过50%,显著高于去年同期比例(28%);总市值50~100亿元公司合计募集金额所占比重最大(25%),其次是0~50亿元区间(23%)、200~500亿元(20%)。

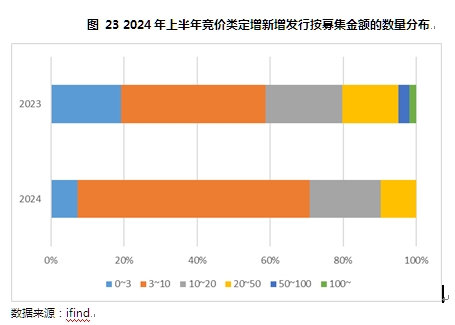

募集金额位于0~10亿元的项目数量占大多数(63%),其中募集金额位于3~10亿元的项目占比约45%。与去年同期相比,募集金额20亿元以上项目数量比重明显减少。

(3)定增获准:量减且行业集中度下降,银行、房地产等大额定增项目受限

2024年上半年定价类定增新增获准项目共16个,合计募集金额353.18亿元;竞价类定增新增获准项目共39个,合计募集金额592.54亿元。与去年同期相比,定价类和竞价类获准项目数量及募集金额均有一定幅度减少。

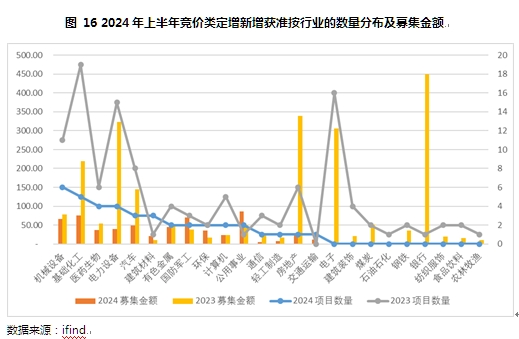

2024年上半年竞价类定增新增获准项目共覆盖15个行业,其中机械设备、基础化工、医药生物、电力设备、汽车等5个行业获准项目数量最多,合计占比约56%;公用事业、基础化工、国防军工、机械设备、汽车等5个行业募集金额最多,合计占比约58%。相比于去年同期,2024年上半年竞价类定增新增获准项目覆盖的行业范围收窄,同时行业集中度——尤其是TOP5行业募集金额集中度——下降,主要是受银行、房地产等行业的大额定增项目受限的影响。

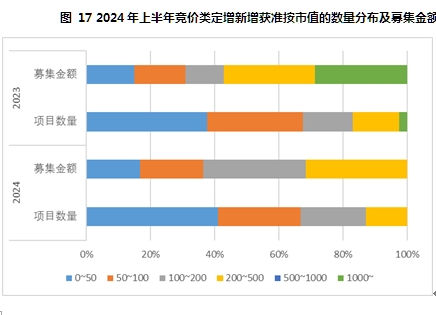

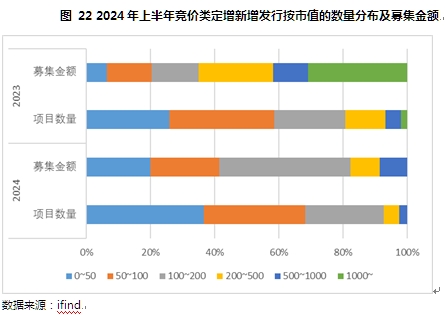

总市值0~50亿元的公司数量占比最大(41%);总市值100~200亿元和200~500亿元的公司募集金额占比最大(合计64%)。从市值分布的角度,2024年上半年与去年同期相比差别不大,主要差异仍在于银行和房地产行业的市值千亿以上公司定增受限导致的大市值比重降低。

数据来源:ifind

募集金额3~10亿元的项目占比最大(36%)。从单项募集金额的角度看,2024年上半年与去年同期的比例分布比较接近,没有较大差异。

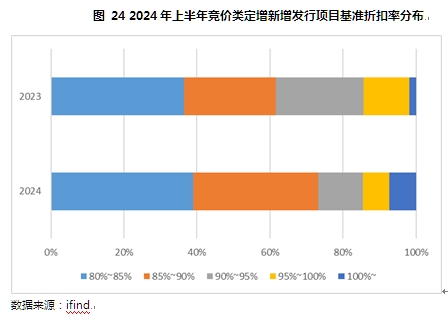

(4)定增发行:小市值比重增加,基准价折扣率主要集中在80~90%区间

2024年上半年定价类定增新增发行项目共13个,合计募集金额279.86亿元;竞价类定增新增发行项目共41个,合计募集金额414.14亿元。与去年同期相比,定价类和竞价类定增项目数量与募集金额均出现大幅减少。

2024年上半年竞价类定增新增发行项目共覆盖15个行业,其中汽车、医药生物、电力设备、电子、基础化工等5个行业项目数量最多,合计占比约59%;汽车、电力设备、公用事业、电子、交通运输等5个行业募集金额最多,合计占比约66%。与去年同期相比,2024年上半年竞价类定增新增发行项目覆盖行业范围缩窄,行业集中度变化不大。

总市值0~50亿元的公司新增发行项目数量占比最大(37%),总市值100~200亿元的公司新增发行项目合计募集金额占比最大(41%)。与去年同期相比,各市值分段的比例差异主要在于总市值200亿元以上公司的项目数量和募集金额比重显著降低。

募集金额3~10亿元项目数量占比最大(63%),并显著高于去年该类项目数量比例(39%)。

2024年上半年竞价类定增新增发行项目基准价折扣率(增发价格/定增基准价格)总体分布在80%~100%范围内,其中80%~90%区间所占比重最大、约为73%,而去年同期该区间所占比重为62%。总体来看,2024年上年半基准价折扣率表现出降低的趋势。

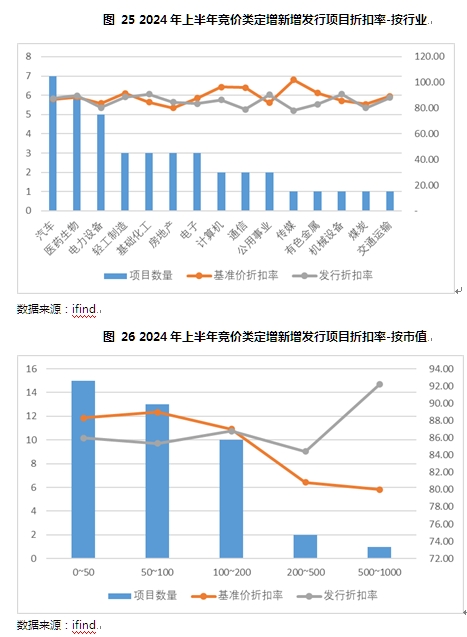

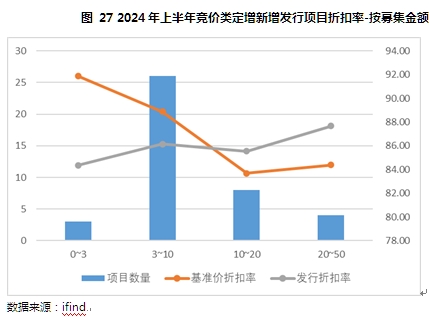

传媒、计算机、通信等行业基准价折扣率相对更高,房地产、煤炭、电力设备等行业基准价折扣率相对更低;机械设备、基础化工、公用事业等行业发行折扣率相对更高,传媒、通信、煤炭等行业发行折扣率相对更低。从市值和单项募集金额角度,总体呈现市值越大或单项募集金额越大,基准价折扣率越低、发行折扣率越高的特点。

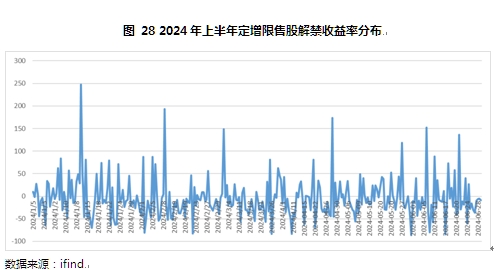

(5)限售股解禁:数量减少,平均解禁收益率同比降低

2024年上半年共有290个定增限售股解禁,同比减少17%;平均解禁收益率为3.93%,去年同期平均解禁收益率为7.90%。

(6)总结

通过对2024年上半年定增市场的数据盘点,我们可以总结出以下几点主要特征:

定增各关键节点普遍表现出项目数量和募集金额减少、覆盖行业范围缩窄、小市值公司及小额定增项目占比增加等特点,这与当下再融资市场监管收紧的环境相吻合。

定增各关键节点中远端(预案、股东大会)所受上述影响程度大于近端(获准、发行)。我们认为远端主要属于上市公司的市场行为,受政策与环境变化的影响更迅捷,表现出的数据变化弹性更大,反映了定增市场的项目供给情况;近端则会受到政策衔接等因素影响,数据变化弹性较小,反映了监管态度(获准)与定增市场的需求情况(发行)。

定增项目基准价折扣率表现出降低趋势,考虑到折扣收益是定增项目投资收益的主要来源,折扣放大对于定增投资者来说是机会的体现。由于大部分折扣放大的项目属于小微盘股,那么折扣收益或具有风险补偿属性,投资者在选择项目时应更多关注标的的评估与筛选。

4. 投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。具体如下:

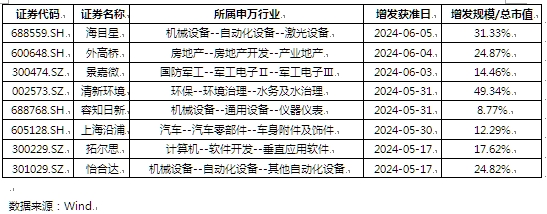

(1) 距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票:

(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票: