概要及主要观点:

1.定增板块本周个股表现回顾:本周共有5家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,0家A股上市公司发布定向增发公告,7家上市公司定向增发限售股解禁。

2.定增板块本周整体表现回顾:本周,定增板块主要指数涨跌幅波动范围在-2.05%~-0.44%之间,同期沪深300指数涨幅为-2.23%,本周定增板块主要指数整体跑赢沪深300。从更长的时间维度看,近1个月内沪深300指数表现位于同期定增板块主要指数中游,近3个月至近1年的时间范围内沪深300指数表现优于同期定增板块主要指数。

3.专题研究:定增VS可转债:资本市场再融资的并蒂双花:在资本市场舞台上,可转债与定增作为上市公司再融资的两大支柱,其间的博弈与共生,构成了一幅复杂而微妙的图景。回顾历史数据,我们不难发现,定增和可转债发行规模长期以来都较大。我们对定增与可转债在融资发行、对股价影响等方面的差异进行了研究和梳理,综合来看,定增融资规模大于可转债,主要原因或在于定增发行门槛较低、募集资金用途更加多元化等。但可转债在稀释股本节奏和熊市中的发行难度等方面相比定增有一定优势。在再融资的舞台上,可转债和定增可谓各有千秋。

4.投资建议:本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。

1.定增板块本周个股表现回顾

(1)本周发布董事会公告

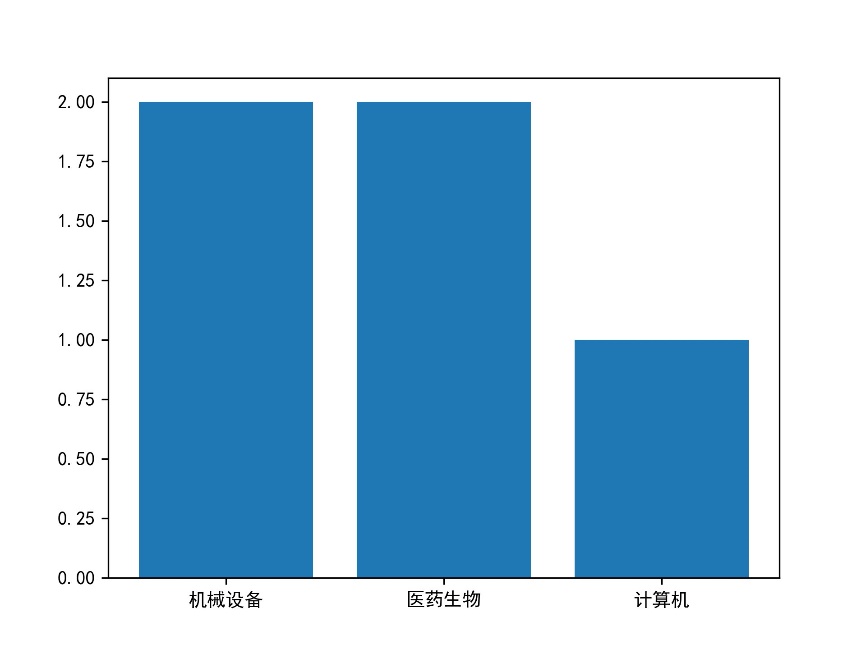

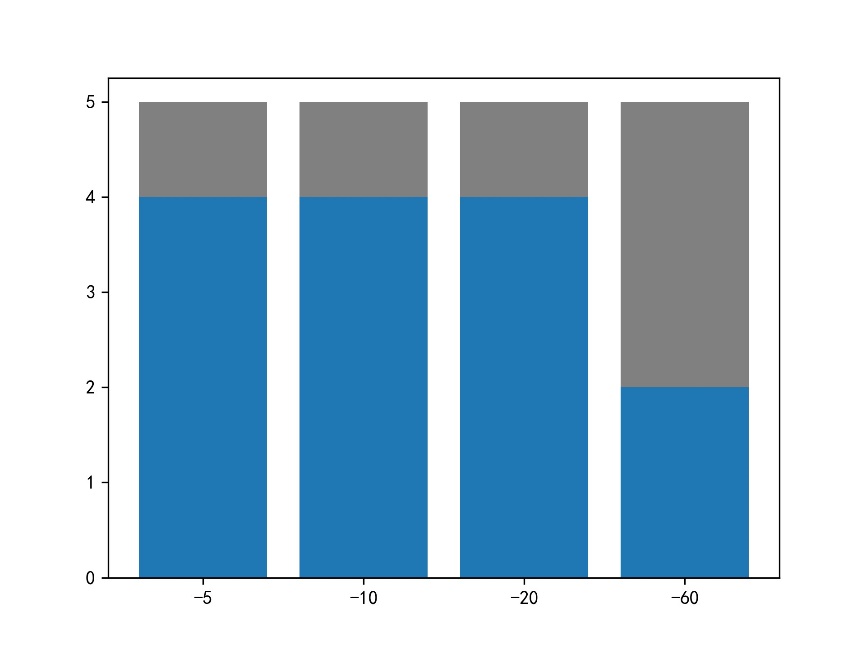

本周共有5家A股上市公司发布董事会公告公布定向增发预案,数量与上周相比增加2家;行业分布方面,机械设备、医药生物等2个行业各2家,计算机行业1家;日前股价表现方面,公告日前5~20日内大部分股票价格上涨,公告日前60日内过半股票价格下跌。

数据来源:Wind

图 1:本周发布董事会公告的A股上市公司行业分布

数据来源:Wind

图 2:本周发布董事会公告的股票不同时期涨跌统计

数据来源:Wind

(2)本周发布股东大会公告

本周共有1家A股上市公司发布股东大会公告通过定向增发事项,数量与上周相比减少2家;该公司属于电力设备行业,在公告日前5~20日内价格上涨,在公告日前60日内价格下跌。

数据来源:Wind

(3)本周增发获准

本周共有0家A股上市公司定向增发事项获得监管机构批准,数量与上周相比持平。

(4)本周发布增发公告

本周共有0家A股上市公司发布定向增发公告,数量与上周相比减少2家。

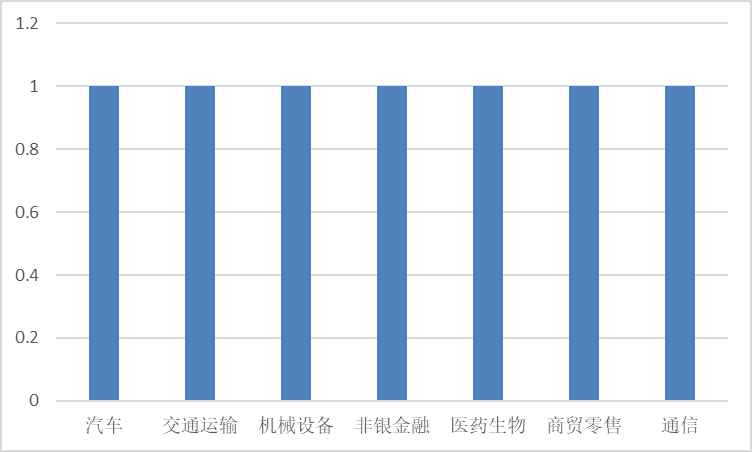

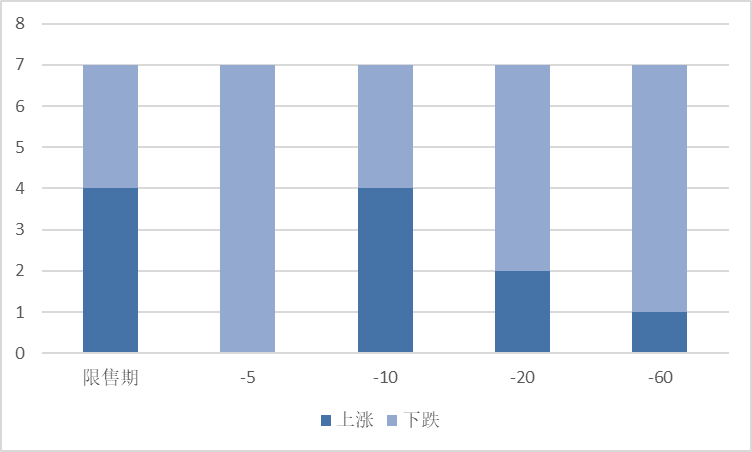

本周共有7家上市公司定向增发限售股解禁,数量与上周相比增加1家;行业分布方面,汽车、交通运输等7个行业各1家;解禁收益方面,4只股票取得正收益(14.32%~134.24%),3只股票取得负收益(-40.97%~-23.62%);日前股价表现方面,在公告日前10日内过半股票价格上涨,其他时间范围内大部分乃至全部股票价格下跌。

数据来源:Wind

图 4:本周限售股解禁的股票不同时期涨跌统计

数据来源:Wind

(6)小结

本周共有5家A股上市公司发布董事会公告,1家A股上市公司发布股东大会公告,0家A股上市公司定向增发事项获得监管机构批准,0家A股上市公司发布定向增发公告,7家上市公司定向增发限售股解禁。

2.定增板块本周整体表现回顾

本周,定增板块主要指数涨跌幅波动范围在-2.05%~-0.44%之间,同期沪深300指数涨幅为-2.23%,本周定增板块主要指数整体跑赢沪深300。从更长的时间维度看,近1个月内沪深300指数表现位于同期定增板块主要指数中游,近3个月至近1年的时间范围内沪深300指数表现优于同期定增板块主要指数。

数据来源:Wind

数据来源:Wind

在资本市场舞台上,可转债与定增作为上市公司再融资的两大支柱,其间的博弈与共生,构成了一幅复杂而微妙的图景。回顾历史数据,我们不难发现,定增和可转债发行规模长期以来都较大。而定增在2020年2月再融资新规的春风下,多项政策“松绑”,包括降低发行底价、扩增投资者数量、提高募资金额上限、提高流动性、锁价发行定价基准日范围扩大、批文有效期延长等,使得新规推出后定增更是重焕生机。我们对定增与可转债在融资发行、对股价影响等方面的差异进行了研究和梳理,以供投资者参考。

图6:近年定增vs可转债发行规模

数据来源:Wind,数据区间2019.1.1-2024.9.13

融资性质:定增属于纯粹的股权再融资

可转债融资属于公开性质,且因为债性的存在,为混合融资。而定增是私募性质,属于纯粹的股权再融资。

发行条件:定增发行门槛较低

从盈利条件来看,定增约束条件很少,并没有财务上硬性的要求,赋予了上市公司较大的选择空间。相比之下,可转债发行门槛要高于定增,如需满足“最近三个会计年度加权平均净资产收益率平均不低于6%”等条件。

发行价格:定增发行价格下限较低

定增发行价格不低于定价基准日前20个交易日公司股票均价的80%。对于可转债而言,转股价格应不低于募集说明书公告日前二十个交易日该公司股票交易均价和前一交易日的均价。可以看到,在同等条件下,转股价格通常设定得高于定增价格,这意味着在相同的股本扩张规模下,转债发行相比于定增,可为公司筹集更多资金。

融资目的:定增融资目的更为多元化

从融资目的的多样性来看,定增明显优于可转债。定增不仅能够实现项目融资、融资收购其他资产、补充流动性资金等转债能实现的功能,也可以为集团公司整体上市、壳资源重组等需求提供融资。此外,定增还可以引入新的战略投资者、实现实际控制人的资产注入等。

股本稀释:可转债稀释股本节奏较为平缓

定增融资虽不直接增加股市即期供给,却会即刻稀释每股收益,给企业业绩带来一定承压。相较之下,可转债发行则一定程度规避了这一问题,有效缓解了企业的业绩压力。鉴于投资项目常伴随1-3年的周期,初期收益往往有限,定增即刻增加股本的做法会迅速摊薄每股收益及净资产收益率,加剧财务压力。而可转债则以其独特的转股机制,提供了至少半年的缓冲期,使得股本扩张更为渐进,避免了短期内的急剧稀释。同时,随着投资者逐步转股,企业不仅减轻了债务负担,还实现了融资与债务管理的平衡,彰显了可转债在融资策略上的技巧性和灵活性。

发行难度:可转债在市场不佳时发行难度较低

在熊市环境下,可转债的发行难度相对较低,这主要得益于其独特的价值结构。由于市场情绪低迷,投资者对可转债的估值趋于保守,导致其价格紧贴纯债价值或转股价值。然而,可转债内置的债底为其提供了安全边际,赋予了其类似固定收益产品的特性。如遇熊牛转换,转股期权价值上升会推动转债价格上涨,因此在市场表现不佳时配置可转债仍具有一定吸引力。

股价影响:定增对股价利好效应强于可转债

首先,定增的基准发行价格设定机制,即不低于定价基准日前20个交易日股票均价的80%,这实际上为公司二级市场股价构筑了一道“防线”,一定程度上封杀股价的下跌空间。在市场波动之际,这一机制往往能激发有实力的战略投资者的护盘意愿,为股价提供额外支撑。

再者,控股股东或机构投资者的定增认购行为,说明其看好公司发展前景,这对市场和其他投资者有指示作用。根据信息不对称理论,控股股东和机构投资者有能力对募集资金项目的现金流量及公司未来价值的增长进行调研,而且可以从发行折扣中得到补偿。所以,定增会向证券市场传递公司未来现金流量增加及价值增长的信号,对股价表现构成正面影响。

而公司发行可转债,股价可能在转股价确定基准日之前已有所表现。如此公司发行可转债的转股价可以设定在相对高的位置,从而在未来转股时减轻对股本的稀释效应。因此一般而言,定增对股价利好效应要强于可转债。

综合来看,定增融资规模大于可转债,主要原因或在于定增发行门槛较低、募集资金用途更加多元化等。但可转债在稀释股本节奏和熊市中的发行难度等方面相比定增有一定优势。在再融资的舞台上,可转债和定增可谓各有千秋。它们以各自独特的方式,为上市公司提供了多元化的融资选择,共同推动着资本市场的繁荣与发展。

4.投资建议

本周建议重点关注定增板块此类股票:(1)距现在20~40个交易日内增发获准、定价基准日为发行期首日、增发规模/总市值>5%的股票;(2)处于限售锁定期内、现价低于增发价格、折价率为-20%~0、定价基准日为董事会决议公告日、发行日期为2022年的股票。具体如下: