摘要:

一级市场:

本周发行两只可转债,总规模12亿。

本周无新可转债上市。

二级市场:

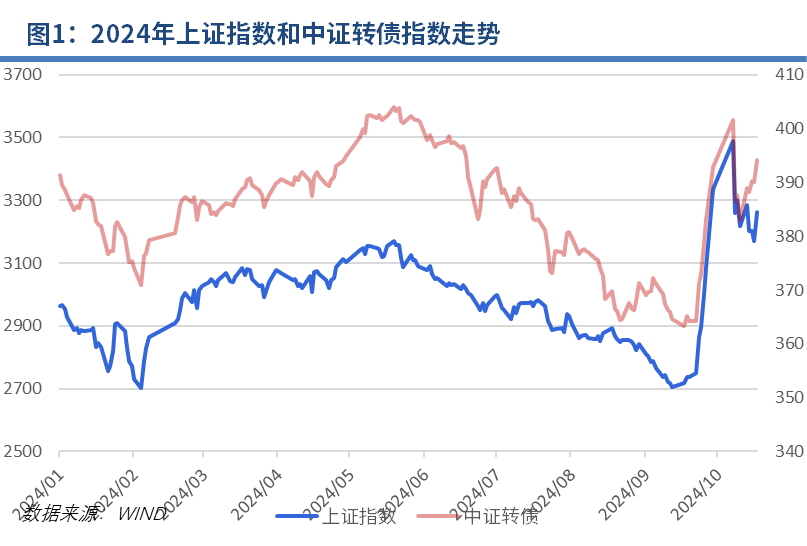

指数表现:可转债市场表现与权益市场接近,中证转债、可转债等权指数分别上涨2.90%、3.71%。

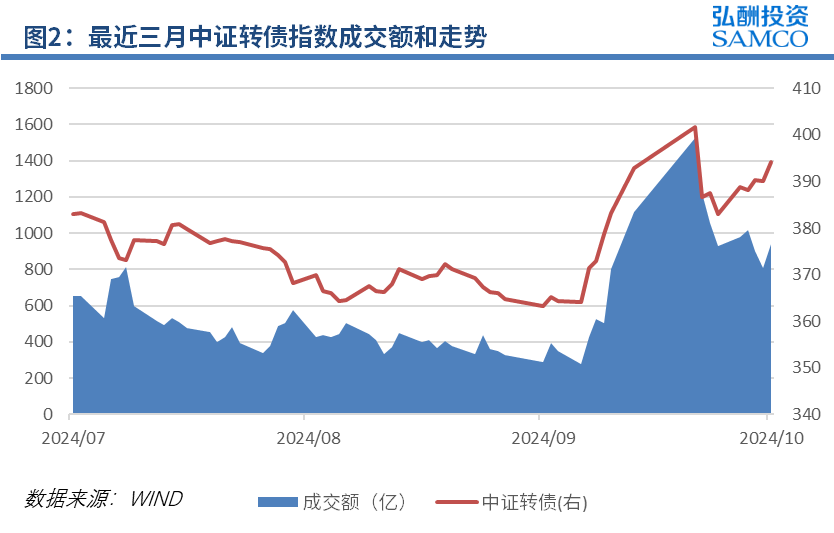

成交热情:可转债市场日均成交额环比下降20%,情绪略有下降。

个券表现:超九成可转债收涨,涨幅超过2%的可转债有384支。

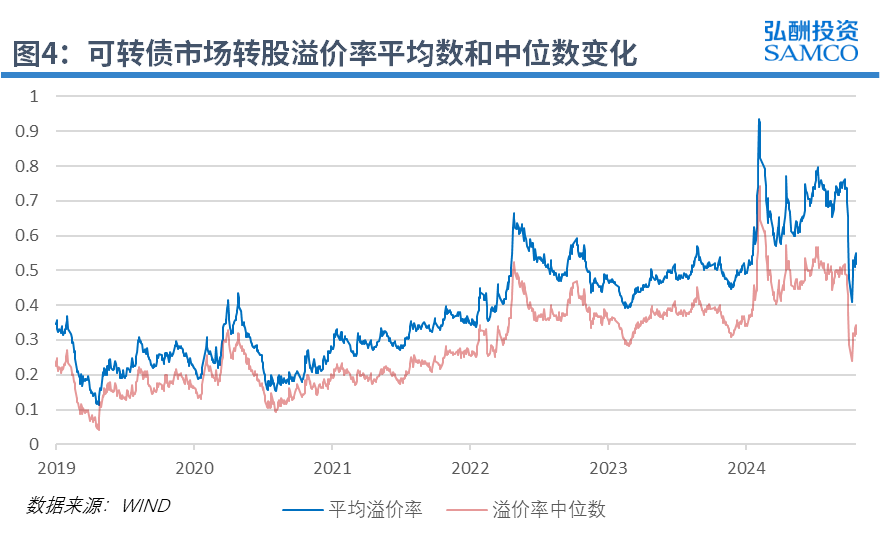

估值指标:可转债价格中枢上移,溢价率有所下降。

条款跟踪:近期8只可转债可能满足强赎条件,本周5只可转债正式下修转股价格。

市场总结:

可转债市场表现优于正股,市场预期改善,转债后续有望继续保持良好表现。投资者可关注基本面较好、价格偏低、溢价率合适的转债,以及下修博弈机会、临期转债短期博弈机会等。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。

1、可转债一级市场概况

本周有两支可转债国检转债、洛凯转债发行申购,总规模12亿。

2.本周可转债上市情况

本周没有可转债上市。

2、可转债二级市场概况

1.指数行情表现

本周上证指数、深证成指、创业板指和中证全指涨跌幅分别为1.36%、2.95%、4.49%、2.95%,可转债对应的正股平均涨跌幅为4.20%。转债市场表现与于权益市场的表现接近,中证转债、可转债等权指数本周涨跌幅为2.90%、3.71%。

分评级看,本周AAA评级转债表现最差,涨跌幅1.89%;AA+评级、AA评级、AA-及以下评级的转债涨跌幅分别为3.08%、3.02%和4.56%,呈现评级越低,涨幅越高的态势。

分价格看,本周低价转债的表现最好,涨跌幅为3.68%,中价转债和高价转债涨跌幅分别为2.76%和2.42%。

分规模看,本周大规模转债(余额大于50亿)表现最差,涨跌幅为2.31%,表现差于中等规模转债(余额大于10亿小于50亿)的3.08%和小规模转债(余额大于3000万并小于10亿)的3.73%

分行业看,本周转债涨跌幅排名前五名的行业是计算机(7.97%)、通信(7.86%)、国防军工(7.44%)、电子(5.66%)和美容护理(5.24%);排名后五名的行业是社会服务(-1.08%)、煤炭(1.07%)、食品饮料(1.15%)、公用事业(1.72%)和交通运输(1.86%)。

分类型看,本周偏债型转债有246支,平均涨跌幅为2.74%;偏股型转债有72支,平均涨跌幅为6.05%;平衡型转债有217支,平均涨跌幅为3.96%。市场中转债整体股性持续增强,债性持续减弱。

2.市场成交热情

本周转债市场日均成交额为928.60亿元,相比于前两周的日均1182.43亿元下降了20%,转债市场情绪略有下降。

3.个券表现

本周转债市场超九成转债收涨,总共有517支可转债上涨,19支可转债下跌,0支持平。其中涨幅超过2%的可转债有384支,跌幅超过-2%的可转债有6支。涨幅居前的可转债中行业主要集中在电子和国防军工行业,跌幅居前的可转债中行业主要集中在公用事业和汽车等行业。具体情况如下:

4.估值指标

本周转债价格中枢上移,溢价率有所下降。截至本周五10月18日,可转债存量535支,剩余规模7665.65亿元。当天市场全体可转债的平均价格为119.221元,价格中位数为113.985元,相较于上周五分别上升4.033元和上升3.338元,价格水平较大幅度提升。周五当天的平均转股溢价率为51.75%,下降1.23pct;溢价率中位数为31.67,下降0.43pct;转股价值中位数为87.02,上升3.59元。

5.条款跟踪

(1)强赎情况

近期,近8支转债可能满足强赎条件。暂无转债宣布提前赎回。具体情况如下表:

(2)下修情况

本周有5支转债正式下修转股价格,其中设研转债、翔鹭转债和金宏转债下修接近到底。华友转债和欧晶转债下修不到底。另有14支转债已提议下修,即将召开股东大会。下修热度保持稳定。具体情况如下表所示:

3、本周市场总结

本周走势如上周所说,持有转债相比于持有股票拥有更好的体验。转债市场整周呈现小踏步上涨的态势,连续五日持续上行,而正股市场则出现了相对更加剧烈的波动,从周二到周四三天的时间内,在万得全A下跌3.16%的情况下,可转债等权指数反而逆势上涨了0.41%,一方面这是转债整体相比正股的抗跌性优势再次显现,另一方面也是因前期快速拉伸期间转债涨幅不够而出现的补涨态势。

展望后市,股票市场的分歧目前仍然存在,上部存在大量的套牢盘,下部则有牢固的政策底,预计未来股票市场仍然将保持一定的颠簸。伴随着市场持续上涨带来的转债整体溢价率的降低,转债的弹性进一步增强,同时因为上涨期间部分转债出现大量转股,两周时间内转债整体规模下跌100亿元,部分转债的规模锐减,叠加上前期宣布的部分政策的实际落地,市场整体预期改善,转债后续有望继续保持良好的表现。

目前转债市场的价格水平仍处于历史的中低位,加上山鹰转债的偿付风险逐渐降低,市场整体的信用风险预期有望得到缓释,即便后续继续回调或出现震荡行情,持有转债相比于持有A股的体验也会好得多,因此转债目前仍存在一定的配置性价比。投资者可以密切关注:(1)基本面较好、价格偏低、溢价率合适的转债,价格超跌的转债可重点关注。(2)下修博弈机会。(3)临期转债的短期博弈机会。(4)行业方面,可以持续关注科技成长主线,关注低空经济、AI、机器人、新能源汽车等产业链标的,但需要承担较大波动的可能。

风险提示:正股波动超出预期;转债估值变动超出预期;基本面变化超出预期;新监管政策出台等。