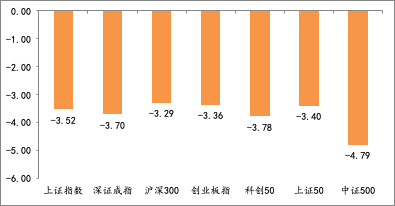

描述:上周A股市场表现不佳,市场各宽基指数基本均处于下跌。其中,宽基指数按照涨跌幅由高到低排序,依次为沪深300、创业板指、上证50、上证指数、深证指数、科创50、中证500,周涨跌幅分别-3.29%、-3.36%、-3.40%、-3.52%、-3.70%、-3.78%和-4.79%。

一、上周股债两市及基金业绩回顾

(一)股市行情回顾

上周A股市场表现不佳,市场各宽基指数基本均处于下跌。其中,宽基指数按照涨跌幅由高到低排序,依次为沪深300、创业板指、上证50、上证指数、深证指数、科创50、中证500,周涨跌幅分别-3.29%、-3.36%、-3.40%、-3.52%、-3.70%、-3.78%和-4.79%。

图1 A股重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2024/11/11-2024/11/17

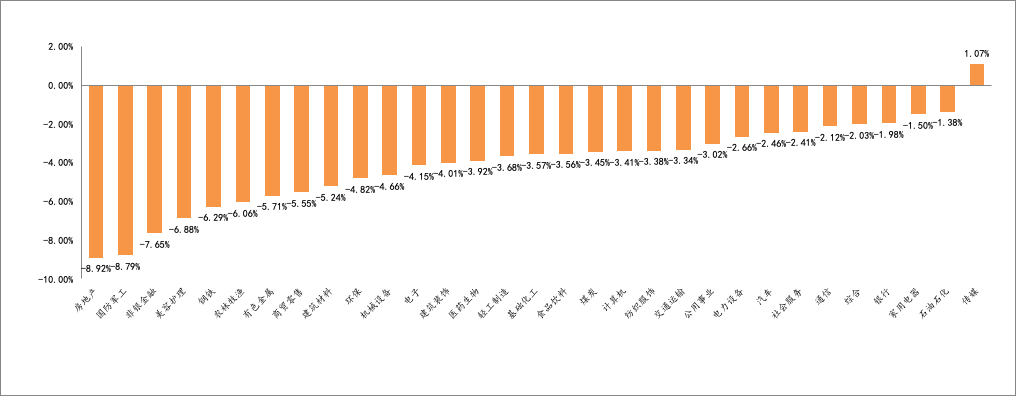

从行业板块来看(图2),上周31个申万一级行业板集体下跌。具体来看,涨跌幅排名前五的行业依次为:传媒、石油石化、家用电器、银行、综合,周涨跌幅分别为1.07%、-1.38%、-1.50%、-1.98%和-2.03%。涨跌幅排名后五的行业依次为:房地产、国防军工、非银金融、美容护理、钢铁,周涨跌幅分别为-8.92%、-8.79%、-7.65%、-6.88%和-6.29%。

图2 申万一级行业指数周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2024/11/11-2024/11/17

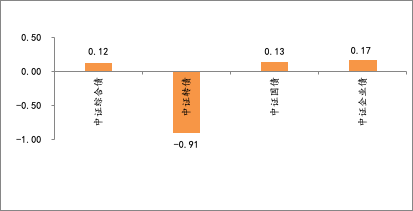

(二)债市行情回顾

从图3可知,上周受权益市场影响,可转债指数呈现大幅下跌,周涨跌幅为-0.91。中证国债、中证企业债和中证综合债周涨跌幅分别0.13%、0.17%、0.12%。

图3 债市重要指数周度表现(%)

图片来源:展恒基金研究中心、Wind

数据时间:2024/11/11-2024/11/17

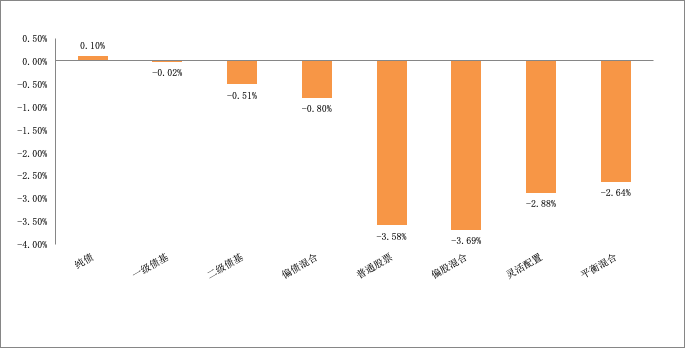

(三)基金市场回顾

从图4可知,上周公募基金市场权益类基金表现不佳,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的平均收益率分别为-3.58%、-3.69%、-2.88%、-2.64%。

固收方面,上周债市表现也欠缺,因此权益属性较高的固收类产品的平均收益相对优于债性较纯的产品,中长期纯债基金、混合一级债基、混合二级债基、偏债混合型基金平均收益率分别为0.10%、-0.02%、-0.51%、-0.80%。

图4 各类型基金业绩周度表现

图片来源:展恒基金研究中心、Wind

数据时间:2024/11/11-2024/11/17

表1为上周各类型基金周度表现排名前十的基金列表。主动偏股型基金周涨幅最高的是银华数字经济C,周涨19.5265%;偏债型基金中收益回报位于榜首的是富荣富恒两年定开,周涨幅68.8697%;QDII型基金中表现最好的是广发道琼斯美国石油A人民币,周涨64.455%。

二、本周投资展望

上周市场呈现震荡下行节奏,资金情绪出现回落。其核心逻辑在于一系列扰动因素有所增加:一、当前市场在经历大幅上涨,同时伴随着海内外重要事件落地,短期面临预期兑现加剧市场波动;二、特朗普预计将提名鹰派内阁,资金避险情绪显著上升,前期因风偏回暖带来较快股价上升的成长方向,则持续出现较大回调;三、海外投资者影响力相对更强的港股此前已连续出现多个交易日调整,而A股因外部负面情绪的不断干扰,叠加市场前期相对良好表现而积累的一定涨幅,在风险偏好快速降温之下,大盘指数出现较明显调整;四、近两日游资小作文对市场情绪产生了一定的影响,虽然小作文被辟谣,但对于炒小炒差仍需保持谨慎。与此同时,美国最新CPI数据显示10月CPI同比2.6%,符合预期。但未来美国通胀仍可能出现边际反弹迹象,特朗普的关税、减税等政策可能进一步推升通胀。由此,美联储未来的降息幅度、节奏或都存在新的不确定性,相应也增加了全球市场的潜在风险。

不过理性分析来看,本次国内政策的转向体现了高层思路和重心的转变,A股中长期向上的确定性仍较强,建议投资者理性看待当前的调整。往后看,国内一揽子增量政策的实施有望稳定经济,A股抗外部冲击能力将在短期波动后逐渐增强,回归经济基本面影响。后续,随着化债政策顺利落地、四季度进入业绩修正和年底估值切换的阶段、中证A500进入批量建仓期,偏蓝筹风格方向有望获得资金关注。

配置上,1)核心资产及新质生产力方向;2)特斯拉产业链。受益美国电动化率提升和智能驾驶监管放松预期,看好汽零/机器人/智驾供应链;3)超跌和低价补涨:如大消费(必选消费和医药)和新能源、地产、建材、稀土为代表的资源品等;4)题材方向:重组(科技领域为主)、低空经济、军工、国产替代、通信等。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。