在公募基金市场规模突破33万亿元的当下,权益类基金以其长期增值潜力成为投资者关注的焦点。然而超12000只权益基金的海量选择中,如何穿透数据迷雾锁定优质标的?本文依托权威数据,从规模、收益、风格等维度构建筛选框架,为投资者提供可落地的筛选方法论。

一、主动管理权益投资规模

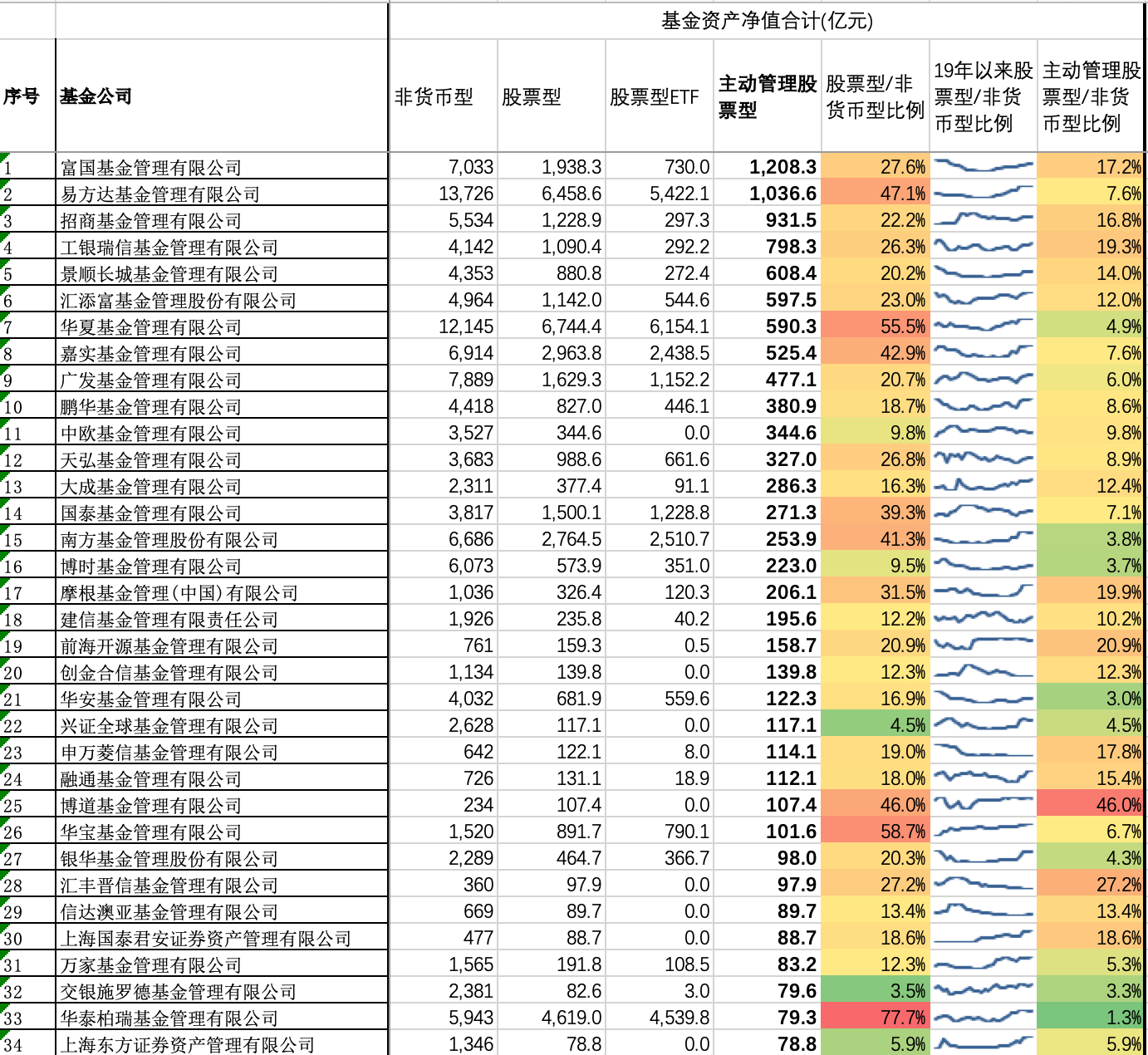

1. 非货币型基金规模:衡量公司综合管理能力的“硬指标”。易方达(13726亿元)、华夏(12145亿元)稳居头部,展现出全产品线布局的虹吸效应。

2. 主动管理股票型规模:剔除ETF等被动管理规模,则反应基金公司主动管理能力。富国、易方达、招商稳居前3。华泰柏瑞虽然股票型规模较高,但主动管理股票型规模相对较低。

3. 主动管理股票型在非货币型基金规模占比:反应基金公司主动管理的权益基金在基金公司的重要性。

图:基金管理人主动管理权益基金规模排序

数据来源:Wind、弘酬投资

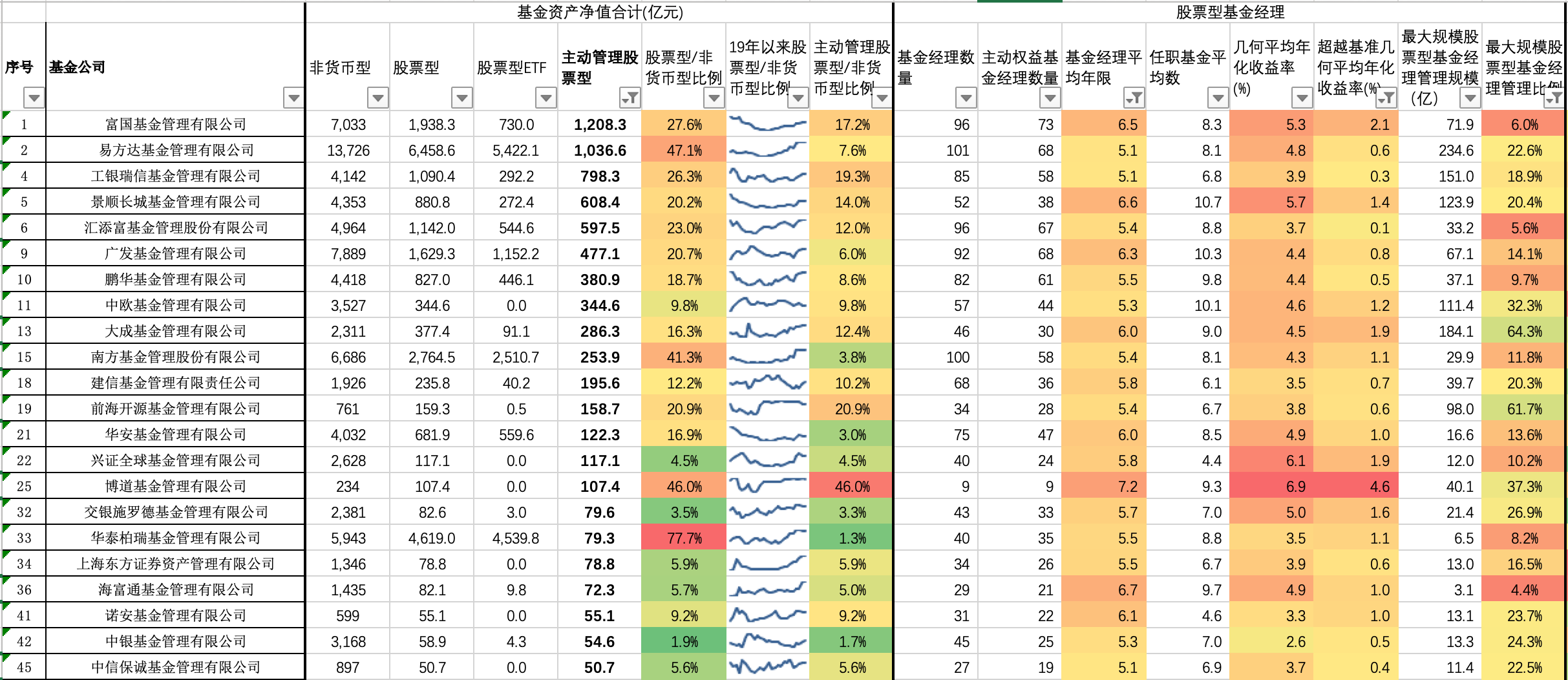

二、重点公司筛选:22 家优质机构名单与核心优势

筛选标准:

1.主动管理股票型基金规模大于50亿

2.股票型基金经理平均任职年限大于5年

3.超越基准几何平均年化收益率(%)大于0

4.最大规模股票型基金经理管理比例小于70%

图:根据标准筛选出主动管理权益基金公司

数据来源:Wind、弘酬投资

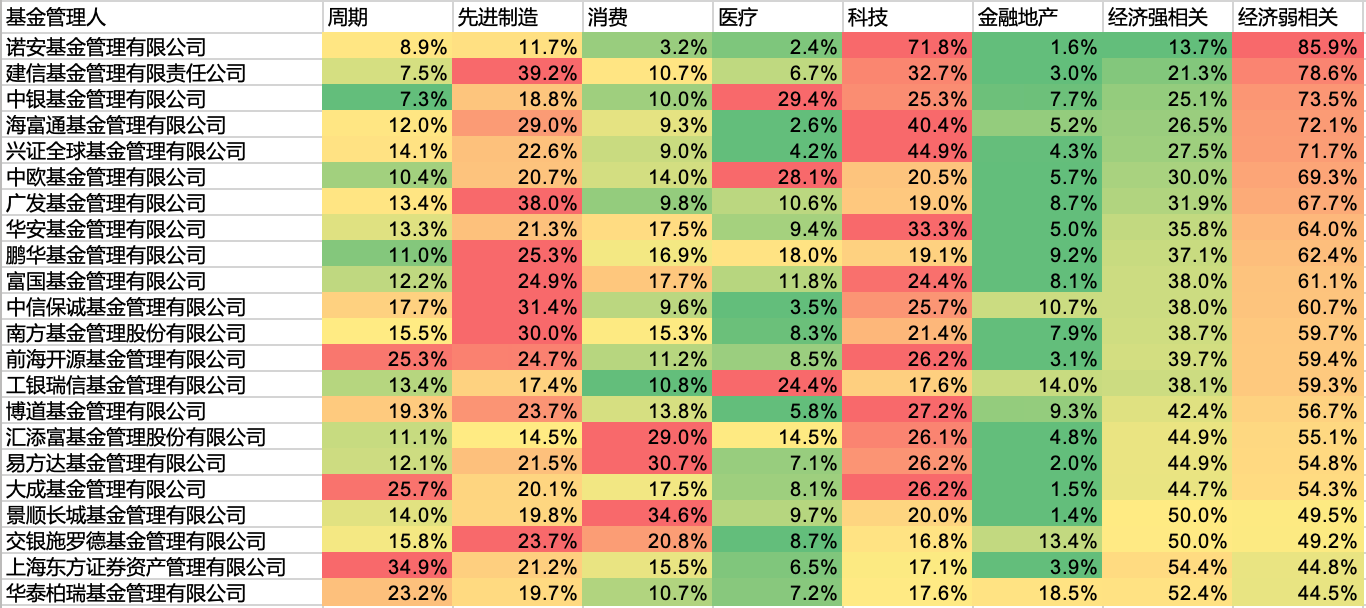

三、重点公司当前投资风格

根据申万宏源对大类风格板块的划分规则

周期对应行业:石油石化、煤炭、有色金属、基础化工、钢铁、建筑材料、交通运输、公用事业、环保

先进制造对应行业:电力设备、机械设备、国防军工、汽车

消费对应行业:农林牧渔、食品饮料、家用电器、纺织服饰、轻工制造、商贸零售、社会服务、美容护理

医药医疗对应行业:医药生物

科技(TMT)对应行业:电子、计算机、通信、传媒

金融地产对应行业:银行、非银金融、房地产

周期、消费、金融地产定义为经济强相关风格,先进制造、科技、医疗定义为经济弱相关风格。根据各公司所有股票型、偏股型和灵活配置型基金2024年年报中股票投资全部持股情况统计,重点基金公司投资整体投资偏向经济弱相关风格。其中,诺安、建信、中银基金主要投资在科技、先进制造和医疗这些经济弱相关风格。

图:基金管理人主动管理权益仓位在不同风格中的比例

数据来源:Wind、弘酬投资

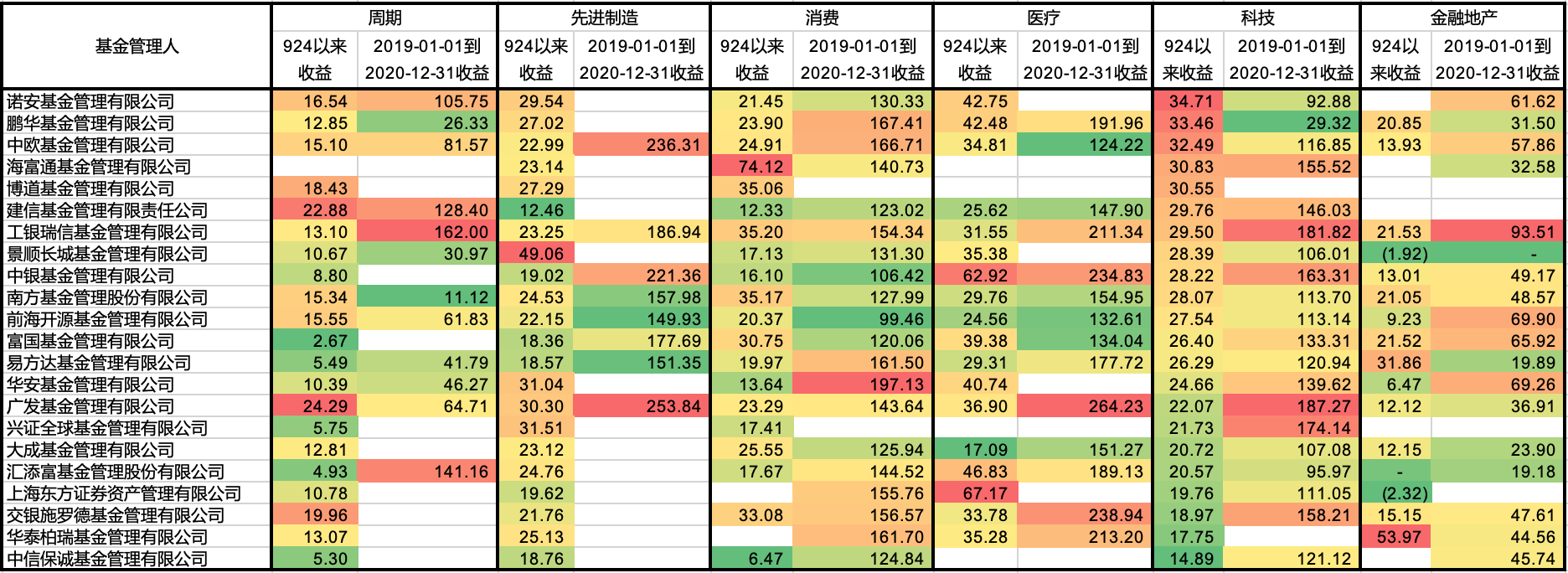

四、重点公司各自擅长哪些风格

风格基金定义为该基金在某类风格的股票投资占比大于40%。

自去年924行情以来,在科技风格上诺安、鹏华、中欧基金公司整体表现靠前,先进制造风格上景顺、兴证全球、华安基金公司整体表现靠前,周期风格上广发、建信、交银施罗德基金公司整体表现靠前,消费风格上海富、工银瑞信、南方基金公司整体表现靠前,医疗风格上海东方证券资管、中银、汇添富基金公司整体表现靠前,金融地产风格上华泰柏瑞、易方达、工银瑞信基金公司整体表现靠前。

图:基金管理人主动管理权益基金不同风格平均收益

数据来源:Wind、弘酬投资

综上所述,权益基金筛选需从主动管理规模、基金经理稳定性、超额收益能力及风格适配性等多维度综合考量。头部机构凭借全周期管理能力占据优势,特色机构则在细分风格领域各具亮点。投资者可结合自身风险偏好,锁定与市场周期及投资目标契合的机构,同时动态跟踪规模、经理变动等信号,避免风格漂移。权益投资的长期价值需以理性筛选与耐心持有为基础,希望本文框架能助投资者在海量选择中锚定优质标的,以专业视角开启长期财富增值之旅。

风险提示:

基金投资可能面临市场风险、信用风险、流动性风险等多种风险类型。这些风险可能影响基金的收益水平甚至本金安全,投资者应充分了解并评估风险。

免责声明:

本报告中的信息均来源于弘酬投资认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性弘酬投资不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经弘酬投资授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,弘酬投资不承担任何法律责任。