8月13日,国内量化投资界“四大金刚”之一——宁波幻方向投资者发布公告,表示截止至本月,幻方管理规模已逾百亿,公司决定不晚于2019年10月31日暂停目前所有产品的认申购、追加,以控制管理规模。幻方CEO徐进表示,公司管理规模的极限可能在150亿—200亿元,目前100多亿元规模还没有明显地影响收益,但如果不加控制,规模的扩大肯定会对收益造成影响。这一动作引来投资界对量化策略市场容量已达极限的猜测和担忧。

与主观投资不同,量化投资可以说是一个相对封闭的框架体系,对交易系统的速度、交易品种的流动性和交易规则的限制等等都有特别的要求,因而各种量化策略必定是在某些市场容量限制内才能获得最佳收益。当某个量化策略达到自身的容量极限后,策略运行时就会面临交易拥挤的问题,尤其是高频交易的量化策略。当单策略面临容量极限时,还可以通过复合叠加形成多策略模型,从而拓宽量化产品的容量上限。但幻方当前已经采取的是多策略模型,当其管理规模达到150亿以上时就再难进行新的突破,所以其暂停申购限制规模实则无奈之举。

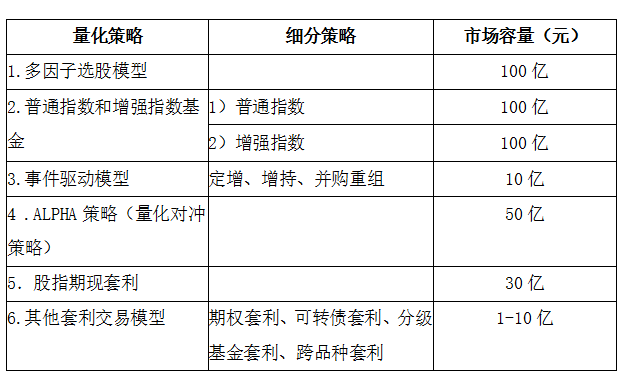

我们根据资料梳理了量化策略的不同分类,并统计了其理论的策略容量也,以供投资者做必要的投资参考:

1. 多因子选股模型。

其基本原理是采用一系列的因子(股价技术指标和公司基本面数据)作为选股标准,满足这些因子的股票则被买入,不满足的则卖出。多因子模型是所有量化模型中市场容量最大的模型,理论上来讲其市场容量与主动选股是一致的,最大可达百亿以上。

2. 普通指数和增强型指数基金。

普通指数基金是买入指数成分股,使用完全复制法复制股票指数的基金。增强指数基金通过把80%的资金用于复制指数,15%的资金用于投资量化选股模型以获得超额收益。量化选股模型包括多因子模型,事件驱动模型等。两种指数基金的市场容量均可达百亿以上。

3. 事件驱动模型

事件驱动策略,也被称为主题投资,是多因子模型以外的另一个被广泛使用的选股模型。选股的方法分为两个步骤:第一步是找到驱动因子。第二步是找到驱动因子和股票超额收益之间的关系。单一事件驱动策略的市场容量为10亿。

4. ALPHA策略(量化对冲策略),即量化对冲策略。

该策略一般并不单独使用,而是与其他策略混合使用,量化对冲策略的市场容量与多头使用的策略以及股指期货的每日成交量相关,规模可达50亿。

5. 股指期现套利。

这一策略的基本原理是:利用沪深300股票组合与股指期货的价差,当股指期货价格超过300组合一定空间后,则买入300股票组合同时做空股指期货,然后等到价差归零后,双向平仓的套利方式。大概估计目前市场可以支持的资金规模在30亿左右。

图1.量化策略参考市场容量