什么是量化投资?量化投资就是借助现代统计学、数学的方法,利用计算机技术从海量历史数据中寻找能够带来超额收益的多种“大概率”规律,按照这些规律所构建的数量化策略模型来践行投资。量化中性策略是用量化的方法同时做多股票做空股指以对冲市场风险,从而获取超越指数部分的稳定收益。

2010年4月中金所推出沪深300股指期货,一直以来A股缺乏对冲工具,无法实现对冲的策略,至此开启了A股的量化对冲绝对收益策略的篇章。彼时,量化对冲策略在海外发展得如火如荼,一些海外人士也开始归国发展量化对冲策略。截至目前,无论是规模还是业绩,量化策略已然成为市场上不容小觑的一股力量。

量化中性策略在国内的发展具有其自身的特点,中国市场的特殊性和策略在这个市场中的适应性等等,让量化中性策略在国内的发展跌宕起伏,主要经历了潮起潮落的几个发展阶段:

第一阶段:新生繁荣发展期(2011年6月-2014年10月)

虽然沪深300股指期货在2010年4月推出,但此时的交易主要集中在公募基金和券商等金融机构,交易比较清淡。直到2011年6月27日银监会70号文《信托公司参与股指期货业务指引》的发布,大量借信托通道的私募基金产品才具有了参与股指期货的资格,至此,国内的量化中性策略在私募领域开始新生并繁荣发展起来。

此时的对冲工具是沪深300股指期货,因此如果策略仅限于沪深300指数成分股内选股,在这一阶段蓝筹股表现低迷,alpha收益较难获取,产品收益不会太好;但如果是全市场选股策略,因中小创在这一阶段表现强势,alpha机会较好,产品收益表现突出。 这个阶段的策略虽处于初级阶段,但策略机会分布较广,基差成本较低甚至为正,因此各显神通的策略收益表现都比较理想,加之优良的回撤控制能力,让这一策略迅速得到了市场的认可,受到了非常注重风险控制的机构资金的青睐,规模得以逐步发展起来。

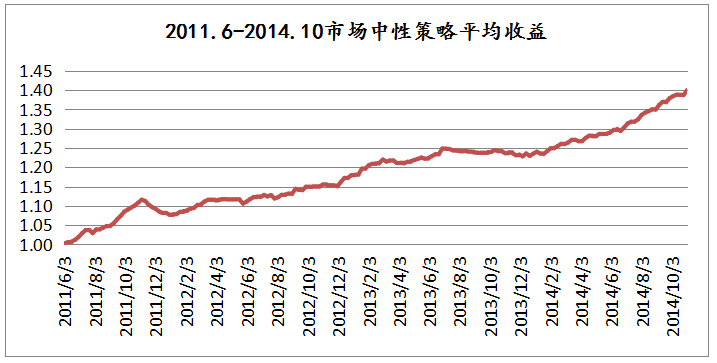

图一:数据来源于KingFund 弘酬私募研究中心

在这一时期,主流量化选股是低频换手为主,对冲工具只有沪深300股指期货IF这唯一的品种,策略研发粗放式发展但策略或因子有效性较好。如图所示,从产品收益水平来看,在此期间,策略产品全市场平均收益较为稳健,年化10%以上,同时表现了较强的回撤控制能力,于是慢慢酝酿出一批优秀有实力的量化管理人。

第二阶段:短暂的至暗时刻(2014年10月-2015年初)

2011年开始发展到2014年底,量化中性策略已初具规模,策略也较为稳定,由于这几年中小创的强势表现,各机构的策略筛选出的股票主要集中在中小创股票上。2014年10月份开始,大盘一改以往的“大弱小强”的风格,尤其是2014年11月21日开始了以券商银行为主的权重股迅速拉伸的大盘蓝筹行情开启,让很多产品在短时间内出现了很大的回撤,原本只有3%左右的最大回撤,这次可以扩大到12%左右的最大回撤,有些产品是带着杠杆操作,加大了回撤的幅度甚至导致产品跌破平仓线因此而清盘。

这让量化中性策略进入了至暗时刻,打破了原本被定义为“可以穿越牛熊的稳定收益策略”的信条。因此,机构纷纷撤回资金,中性策略规模大幅缩水,整个行业陷入低谷。

第三阶段:恢复期(2015年初-2015年9月)

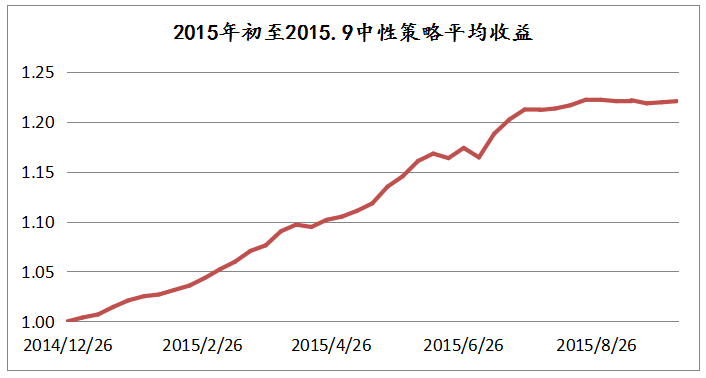

2015年初由2014年底的大盘蓝筹行情转为结构性牛市行情,此时的中小创表现优于大盘蓝筹,因此量化中性策略一如既往地策略适应性较强,由于市场活跃度提高,收益较之前更好。如下图所示,9个月时间市场中性策略市场平均收益高达22%。2015年的6月15日开始的一波快速下跌行情,股票单边策略受到重大亏损,而中性策略由于有对冲手段从而回撤较小,量化对冲策略的光环重现,再次受到了投资者的追捧。同期2015年4月16日上证50、中证500股指期货合约开始上市交易,对冲工具品种增加了,为量化对冲策略提供了更多的对冲手段。

图二:数据来源于KingFund 弘酬私募研究中心

第四阶段:受限沉寂期(2015年9月-2017年2月)

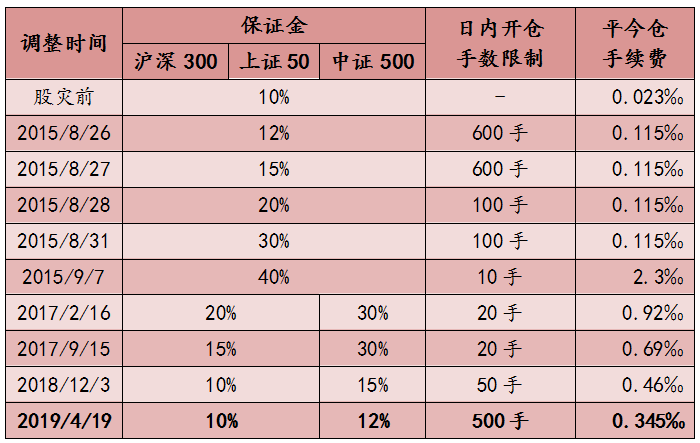

2015年下半年,政策去杠杆严查配资,市场纷纷抛售股票导致了股市开始踩踏式地大跌,股指期货被认为是股灾的原因之一,为抑制过度交易,监管层开始加大对股指期货的管控。于是,自2015年8月26日开始限制三大股指期货的日内开仓手数、增加保证金比例、提高日内交易手续费,至2015年9月7日,交易手数限制每日开仓10手(股灾前无限制),保证金比例40%(股灾前10%),交易手续费提高至千分之2.3(股灾前万分之0.23,提高了100倍)。股指期货的变迁史如下表所示:

表一:股指期货交易规则变迁史 弘酬私募研究中心

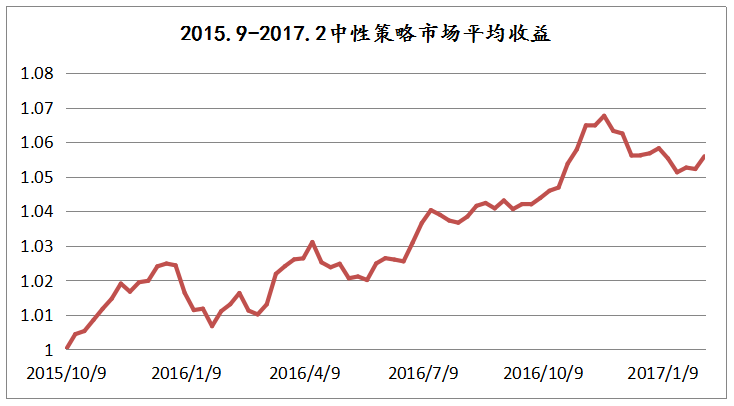

股指期货限仓后,股指期货的流动性枯竭,成交量大幅缩水,同时三大股指基差呈现大幅贴水状态,股指期货失去了对冲的功能,量化对冲策略陷入了沉寂期。在此期间量化中性策略几乎没有收益。如下图所示,一年半的市场平均收益仅为个位数。

图三:数据来源于KingFund 弘酬私募研究中心

在这一时期,量化管理人纷纷寻找出路,有的量化管理人产品没有收益,失去竞争力面临巨大的经营压力;有的量化管理人将Alpha策略运用于商品市场开发CTA策略或转向其他量化策略研发,蛰伏等待股指限仓松绑。

第五阶段:策略变革期(2017年2月-2018年12月)

股指期货限仓一年半后自2017年2月16日开启了逐步松绑之路,同时市场也发生了较大的风格变化。这一时期可以分两个阶段来看:第一2017年年初至2018年1月是一波风格显著的“漂亮50”大蓝筹行情。让我们先回顾一下,在2015年4月中证500股指期货上市之后,各家策略大多选择中证500股指期货作为对冲工具,多头股票对标的也是中证500的行业和风格。主要原因:一方面是对标中证500相对于沪深300更容易获取alpha收益,策略有效性更强;另一方面从市场的适应性来看,对标中证500的策略更适应于此前的市场风格。2017年市场风格大变主要是上证50股票在涨而中证500股票表现不佳,导致很多量化机构以中证500行业中性或市值中性的策略很难选到“漂亮50”的股票,老的策略难以适应,收益大幅衰减。

另一阶段是2018年2月至2018年12月,在经历了此前的策略失效阵痛期后,很多量化管理人开始思变:一方面加强策略迭代更新,人工智能也越来越多地运用于量化投资中,有些量化管理人将此阶段的策略迭代称之为“1.0版本”升级为“2.0版本”;另一方面在交易执行层面上不断精细化,算法交易广泛应用,主流量化交易也实现了从低频换手到高频换手的跨越。策略的升级和算法的优化提高了量化策略对市场的适应性,在2018年一路阴跌低迷的市场行情中量化中性策略表现最好。

在此阶段,量化投资呈现了以下三大特征:1,量化策略逐步走向复合化,加入期货套利、期权策略等,甚至加入了CTA策略或者CTA产品中加入中性策略,从而丰富了收益来源扩大了容量上限;2,对冲工具也多样化了,除了股指期货,期权、收益互换、个股融券也都被量化机构用作对冲手段,发挥着重要的作用;3,头部效应逐渐显现,屈指可数的几家量化管理人业绩突出,规模相应较大,迅速成长为50亿以上规模的私募管理人,出现了“量化四大金刚”的说法,而一些业绩没有竞争力的量化管理人则被市场残酷地淘汰了。

第六阶段:健康发展期(2019年年初至今)

随着2019年开年以来的流动性宽松和估值修复带来的一波全面性小牛市,股市交易的活跃度也大大提升。2018年12月股指每日开仓再次放开到50手,至2019年4月19日放开到500手,手续费和保证金也相应地降低了。在此背景下,量化中性策略开始大展身手,表现出优异的适应能力,某些头部的量化管理人在上半年就攫取20%以上的收益,资产配置价值显著,受到大量投资者竞相申购,管理规模迅速扩大,短时间内就成长为百亿私募管理人,一些量化管理人开始限制申购。

据初步推测,目前量化策略规模已经达到3000亿,资金的快速涌入也带来了高频策略交易拥挤、策略同质化严重、收益钝化等等问题。总的来说,量化策略在中国的发展第一步算是站稳脚跟了,但路还很长。

通过回顾了这八年量化对冲策略在国内的发展历程,我们也可以看到曾经被神化为“穿越牛熊”的量化对冲策略也有其不适应的时期。一路走来,量化对冲策略经历了较长时期的繁荣发展、短期的策略失效以及政策受限时期,到当下的健康发展期等几个阶段。由此可见,量化对冲策略也有其自身的市场适应性,我们在策略选择时更要注重预判市场的环境、分析策略的适应性,有针对性地做资产配置。同时,在这一发展过程中一些原来被追捧的量化私募管理人在市场竞争中策略研发落后收益衰减,明星陨落,资产规模迅速上升后又迅速被投资者抛弃。归根结底,策略研发才是量化管理人长青的核心。弘酬作为FOF管理人,为投资者做大类资产配置,对于策略较深的认识也让我们对于量化对冲策略的配置更加理性。