什么是CTA策略?

CTA 全称是 Commodity Trading Advisors,即“商品交易顾问”,也称作管理期货,CTA策略是指那些运用全球期货、期权和其他衍生品作为投资工具,对资产进行管理的策略。

为什么称为危机alpha?

CTA基金自1980年代起源于美国,近40年来,海外CTA基金经历了爆发式增长。截止2017年底,全球CTA基金资产规模达3470亿美元,占全球对冲基金规模的 9.81%(2017年底),增长速度远超出整个对冲基金行业,属于对冲基金行业中一个重要类别。国内近年来,CTA基金也开始得到机构投资者的青睐,体现了机构投资者通过配置CTA基金达到多元化配置以分散风险平滑收益的趋势。

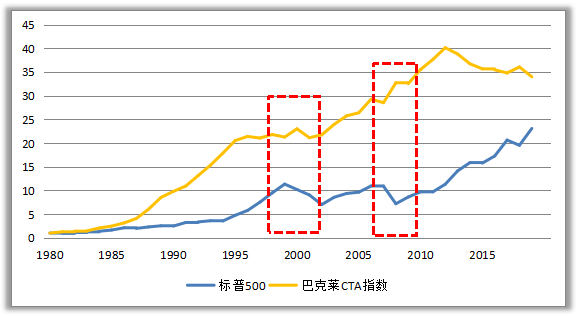

由于CTA基金可借助期货、期权等衍生品交易工具,多空双向都均可进行投资操作,其操作灵活的特性在牛熊市场都有机会获利。CTA基金所覆盖的金属、能源、农产品等商品属于资产配置领域不可忽视的一种大类资产,与股票、 债券等传统金融资产具有较低相关性。从图一可见:自1980年至今,Barclay hedge编制的CTA策略基金指数巴克莱CTA指数涨了34倍,标普500指数同期涨幅23倍;同时可以看出:巴克莱基金CTA指数在历史历次危机爆发中表现平稳,CTA基金可以有效对冲尾部风险事件,作为多元化分散投资工具,有很高的防御性,因此被称为“危机alpha”或者“危机稳定器”。

图一 数据来源于:Barclay Hedge 弘酬投资私募研究中心

我们也将国内2013年至今CTA策略基金的全市场平均收益率与股票策略私募基金平均收益率和沪深300指数收益率做了对比。很明显,CTA策略基金在2015年下半年股灾中、2018年的市场阴跌中以及今年二季度的下跌中并没有受到影响,反而稳步上行,起到了很好的稳定器的作用。

图二 数据来源于:KINGFUND 弘酬投资私募研究中心

通过以上我们了解到:在近40年的投资实践中,在海内外历来的大类资产受到宏观因素表现动荡下挫期间,CTA策略都能保持稳健的收益。那么CTA策略都是如何做到的呢?

先了解一下国内的期货交易品种都有哪些

目前国内主要交易的CTA标的物是股指期货、国债期货及商品期货,其中股指期货包括沪深300、中证500及上证50,国债期货包括2年期、5年期及10年期,商品期货包括上海、大连、郑州三大交易所交易的近50个标的品种。

表一 期货交易品种 资料来源:wind 弘酬投资私募研究中心

言归正传:CTA主流的策略有哪些,每个策略又是如何赚钱的呢?

目前国内期货管理策略主流的策略有趋势跟踪策略、多空对冲策略和套利策略,下面一一解析每个策略是如何赚钱的。

? 趋势跟踪策略

一般都是偏右侧交易,俗称“追涨杀跌”,一般可以吃到趋势比较流畅的中间部分,等到趋势反转也相应获利了结。这类策略的交易特征是胜率(盈利交易次数除以总次数)相对比较低,但是盈亏比(平均每笔盈利除以平均每笔亏损)比较高。 一直以来,趋势跟踪策略成为各CTA机构主要的盈利来源,尤其在2015年和2016年,商品市场趋势性较为明显的行情中,长周期的趋势策略盈利性非常好。

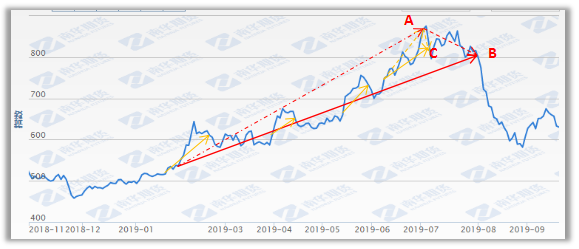

举个栗子:下图是某品种今年以来的走势图,红色和黄色实线分别为长周期和短周期的趋势策略收益获取情况。那么有人可能会问:这是走出来后的趋势可以看出明显的趋势,那么站在每个时点是如何确定这个点位就是趋势确立的点位呢?这个就是各家策略的核心所在,我们举个简单易懂的均线因子的例子,比如:向上突破10日均线则为开仓买入时点,向下突破则平仓获利了结等等。随着CTA策略的发展,趋势的因子也越来越复杂,尤其是短周期的趋势策略。

图三 铁矿石价格指数 来源于:南华商品指数 弘酬投资私募研究中心

趋势策略的特点:1,适用于趋势比较明显的上涨或下跌行情中,在震荡行情中则不适用。长周期趋势策略尤其,短周期在震荡行情中还可以捕捉到一些短期波动的趋势行情。由此我们也可以得出:相对长周期趋势策略,短周期趋势策略业绩的波动性较小、稳定性更好,但是在有长趋势出现的时候,往往长周期要比短周期的盈利性更高。2,趋势策略在走完一波趋势后行情反转的时候都会有一波回撤。趋势跟踪策略不会在趋势的最高点平仓,而是趋势反转确立后才会平仓,这注定会吃一波回撤。例如图三中A点到B点或A点到C点就是此策略必然的回撤部分。

? 多空对冲策略

从图四的南华商品指数走势可以看出,2017年之前,商品市场呈现了比较明显的趋势行情,2017年之后商品市场以震荡为主。因此,2017年,一些原来靠趋势赚钱的策略则不适应了,因此一些CTA管理人开始主动出击,从多维度(技术面、基本面等)去判断当前截面上多个期货品种的相对强弱状态,构建多空对冲组合,从而获取市场相对价值的策略类型。当前一些管理人已经将多空策略加入到原来以趋势为主的策略中,占比也提高了,甚至一半趋势策略一半对冲策略。可见,多空对冲策略在震荡行情中对趋势是一个很好的补充。

图四:商品指数历史走势 资料来源于:南华商品指数 弘酬投资私募研究中心

如何理解多空对冲策略呢?

比如:根据利润率、库存、季节等基本面的信息去搭建每个品种的估值,对价格超过估值的品种做空,对价格低于估值的品种做多。这与股票的多空策略相似,也比较好理解。总之就是通过技术面或基本面去判断各品种之间的强弱状态,依据各种因子和信号,建立两个或者一揽子的多头或是空头的仓位,因此也称为多因子策略或统计套利策略。

这是主动出击的一种策略,不是被动等待趋势出现,通过大量的历史数据统计分析,找到“大概率”规律的因子,建立多空组合,在回归或追随中获取收益。特点是:1,在震荡行情中多空策略盈利效果明显,对趋势策略是很好的补充。2,多空对冲策略胜率较高,回撤较小。本质上,套利策略也算是多空对冲策略,但讲起套利,大家耳熟能详,所以也特意单独拎出来讲。

? 套利策略

套利策略,我们通常知道有跨期套利、跨品种套利、跨市场套利等等,具体套利方法有哪些呢?套利主要的逻辑有价差回归套利和价差趋势追随。

1,价差回归套利:基于对跨期合约价差的观测,在统计意义下给出一定的价差合理区间,超过此区间的上下临界值一定幅度时触发模型开仓,价差回归到合理区间时则平仓了结。价差可以是收敛的,也可以是扩散的,这要看品种之间的价格关系。比如:螺纹钢和热轧卷板、IF沪深300股指期货和IH上证50股指期货等品种相关性很强,两者之间有一定的价差区间,如果超过这个合理区间的一定位置,则可以判断这个价差最终要回归到合理的区间。

以上我们可以用简单的公式来表达:当螺纹钢价格-热轧卷板价格>【合理价格区间上限】,则开仓做空螺纹钢(价高者),同时做多热轧卷板,当两者价差回到合理区间,则平仓了结,锁定利润=【螺纹钢价格-热轧卷板价格】-合理价差上限。

2,价差趋势追随:构建多因子模型,在一些特定市场行情下对跨期合约间价差做出趋势性变动预测,同时持有价差至趋势结束。某些商品近期合约和远期合约之间的价格可能会呈现趋势性变动的规律。例如:今年以来国债期货跨期价差呈现季节性走扩趋势出现的套利机会,则可以对近月合约和远月合约进行套利操作。

套利策略特点:1,收益稳定,回撤较小;2,容量有限,很难大规模发展,因此,一般管理人将套利策略只是作为CTA策略的现金管理部分增强产品整体收益。

目前,国内长周期趋势策略代表管理人是元盛资本;千象资本和盛冠达主要是中长周期策略,两家策略中趋势和对冲约各一半的配置;黑翼和涵德是短周期策略的代表,趋势策略为主,辅以反转策略,套利策略等。

我们了解了CTA策略在资产配置中起了稳定器的作用,是当前的资产配置中不可或缺的配置品种。同时我们也了解了CTA每个子策略都是如何赚钱的,不同策略适应的市场行情也是不同的。因此,在配置CTA策略产品时,我们一方面要深入了解每个管理人的策略详情,另外一方面要考虑宏观市场情况并进行相应的配置。弘酬投资作为FOF专家,我们有完善的SEER配置体系:首先将各策略分门别类并对策略深入理解,其次根据宏观环境配置相应的策略,最后根据市场的变化进行动态调整,通过大类资产配置为客户带来超额收益。