在我们日常投资中,常常听到一句耳熟能详的话就是“高收益与高风险并存”,但在实际的投资实践中,大部分投资者的预期收益率却很难与“煎熬”的风险波动所匹配,除非投资者能通过长至几年甚至数十年的持有期,才能平滑多余的波动,使实际收益更接近预期目标。

比如说,某一产品的预期收益率师10%,其实际收益可能高达30%也可能亏损至-10%;预期收益5%的产品,其实际收益可能高于目标达到8%,也可能低于预期仅有2%。高风险与高收益并存,这风险之高不仅体现在投资过程中的波动更大,也意味着最终投资回报可能遭遇的损失更大。

那么,我们如何将投资的潜在波动率降低尽可能的平滑风险呢?那就是资产配置。

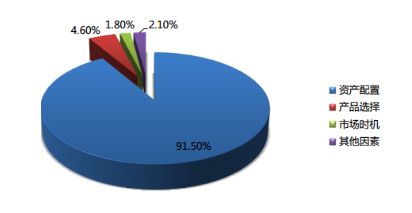

Brison研究证明,91.50%的投资组合收益可以归因为资产配置,其他因素贡献占比不到10%。

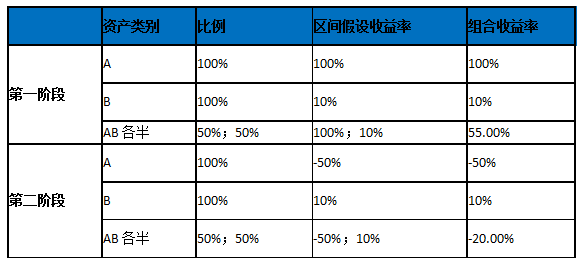

举个例子,有A、B两种资产,我们设定A为权益资产,B为固收资产。

第一种方案:全仓A资产。

当A资产先经历上涨100%,又经历了50%的下跌,两个周期下来整体的收益为0;

第二种方案:全仓B资产。

当B资产先后两个周期均经历了10%的涨幅,两个周期下来整体的收益为21%;

第三种方案:半仓A资产,半仓B资产。

当A、B资产分别在两个周期的涨跌幅不变时,此时的资产组合第一阶段上涨了55%,第二阶段下跌了20%,两个周期下来整体的收益为24%。

由此可见,资产通过配置操作可以起到牛市锁赢,熊市补仓的作用。而股票类、固定收益资产是资产配置的重要环节,具有实质意义上的分散,是投资者唯一的“免费”的午餐。

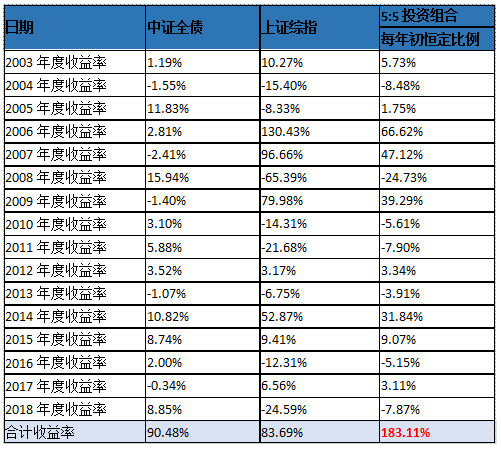

另外,我们将2003年-2018年期间分别代表债券市场和股票市场的中证全债指数和上证指数做一个5:5的投资拟合,得到如下结果:

所以,对于投资而言短期可能是运气,但资产配置让长期更确定。

不过,上述提到的资产配置仅仅是一个5:5的简单组合,而在实际的投资过程中各类资产的投资比例并不会一成不变,相反,如果对投资组合中的各类资产按照其对应的周期轮动进行动态调整,那资产配置的效果必然更加明显。在合适的时候配置了合适的资产,用更小的回撤博得更多的收益,这就是资产配置的魅力。

FOF——将资产配置进行到底

资产配置,说来简单,但知易行难。而FOF基金本质上是一种基于各类策略证券基金的大类配置综合解决方案,这也意味着对FOF管理人的资产配置能力有着极高的要求。一方面,必须找到风险与收益的平衡点,才能以此为目标来调控各类资产的配置比例,这就需要对资金性质和风险承受能力有深刻理解和准确把握;另一方面,要在各类资产之间实现灵活的调度,不仅需要对各主流市场、各大类资产的长期追踪经验,也需要强大的中后台系统来支持投资、研究和交易,在大类资产的轮动中准确把握各类资产的投资比例,为客户带来超额收益。

事实上,在资管新规打破刚兑以后,之前以非标、股权、债券为主的核心资产,必然向净值化转变,这意味着对于普通投资者而言投资理财将更加复杂更加难以理解,同时也必然增加了其对多元资产配置的需求。因而,从客户的“个性化”需求出发进行产品的精确匹配,必须充分了解和考虑客户的收益要求、风险偏好、流动性需求来进行动态配置管理。