做FOF至关重要的是做资产配置,也就是将不同风险的资产进行组合,那么,如何进行组合呢?今天就要跟大家分享一个用于大类资产配置的模型--目标波动率模型的应用。

波动率是金融资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平。波动率越高,金融资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,金融资产价格的波动越平缓,资产收益率的确定性就越强。

这是百科对波动率的解释,意思是说持有波动率高的资产比持有波动率低资产的未来赚钱或赔钱的概率高。按照常识来看,金融资产的波动率从高到低依次为:个股/股票型基金>宽基指数>套利类基金>国债/银行保本理财,个股比指数的波动率要高,股票比债券的波动率高,国债/银行保本理财的收益是固定的3%左右,也就是波动率基本为0。

那么,波动率怎么计算呢?简单的计算就是计算资产收益率/涨跌幅的标准差,也就是我们通常说的波动率就是资产的收益率的标准差。标准差衡量了样本数据偏离其均值的程度,波动率衡量了资产收益率偏离其均值的程度。

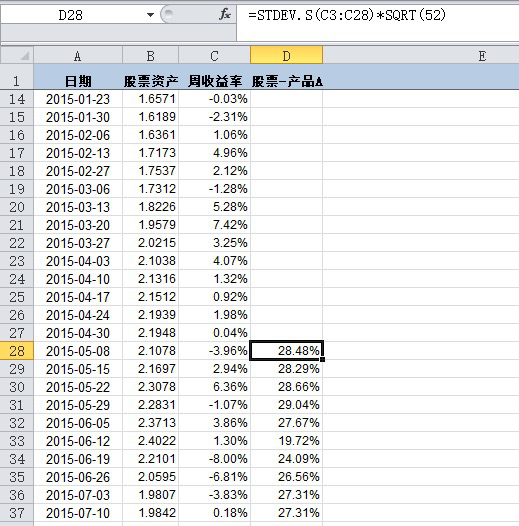

我们以某只私募股票策略产品为例,在EXCEL表格终选取了2014年10月31日-2019年12月6日的周度净值进行计算,波动率的计算关键在于时间的选择,区间太长波动被平滑了,区间太短波动不具有代表性。这里选取的是6个月的波动,根据中国股市的波动特点,个人认为半年时间有较为明显的波动特征,加上私募基金一般是周度净值,太短的周期波动不具有代表性,因此选择6个月的时间区间。当然,这里时间的选取仁者见仁,每个人可以根据需要选取时间区间。如图一所示,这里的波动率做了年化的处理,年化波动率= =STDEV.S(C3:C28)*SQRT(52),计算得出2015年5月8日波动率为28.48%。

图一:波动率计算图

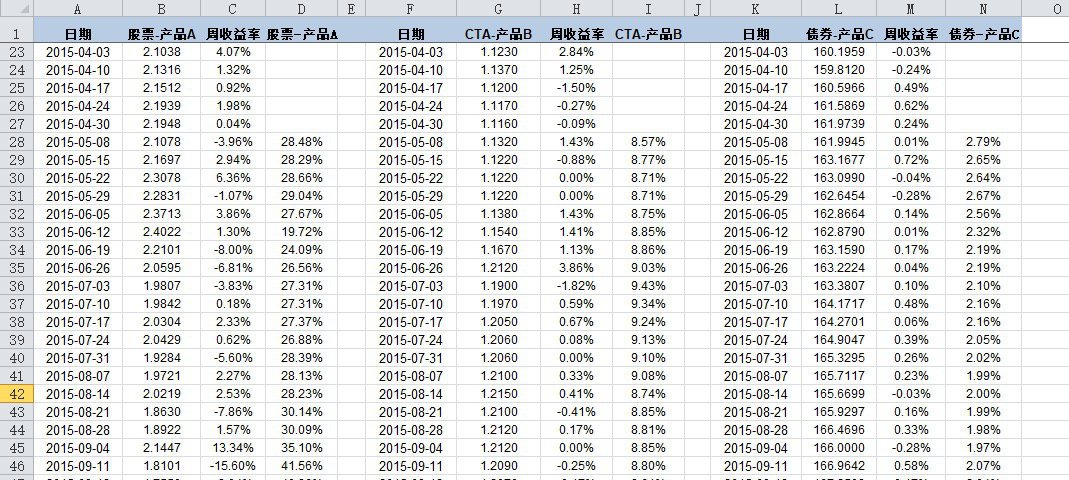

然后,在表格中将此公式下拉则得出了每个日期的波动率数据。为了对比下各类资产的波动率差异,除了计算股票策略代表产品(称为:产品A)这里再选取了某只CTA策略代表产品(称为:产品B)和中证全债指数作为债券资产代表产品(称为:产品C),分别计算了波动率。如图二所示,很明显看出股票资产的波动率较高,CTA资产次之,债券波动率最低,也就是我们上面说的股票未来赚钱和亏钱的概率大于商品的,而商品未来赚钱和亏钱的概率大于债券的,债券波动率很小表示未来赚钱和亏钱的概率都很小。

图二:股票-产品A、CTA-产品B和债券-产品C波动率对比

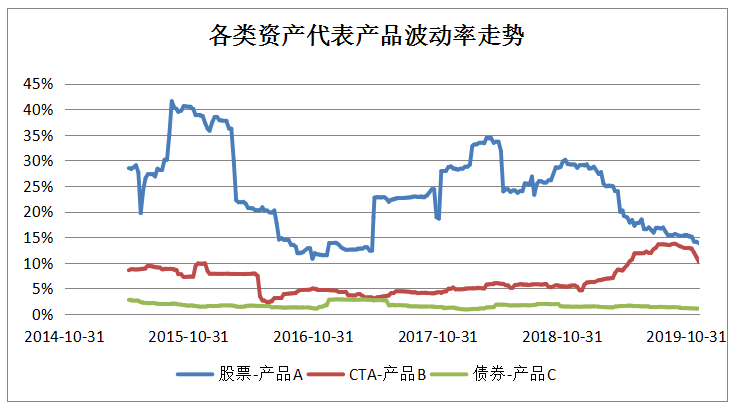

我们把此股票资产、此CTA资产和此债券资产的波动率做出走势图来,也可以看出此股票产品A波动率区间在10%-41%,此CTA产品B的波动率区间为15%以内,而此债券产品C的波动率几乎在5%以内,波动极小,当然由于选取的是债券指数,本身就平滑了波动,波动率就更小了。

图三:股票资产、CTA资产和债券资产代表产品波动率走势图

我们了解了波动率的计算并对各类资产的波动率有了大致的了解,接下来我们看下目标波动率的模型是如何运用在投资组合上的。

目标波动率模型主要是对风险的持续管理,在风险水平既定的约束条件下实现投资组合效用的最大化,构建基金组合,并持续进行组合再平衡。通俗来讲,就是投资者愿意承担的风险多大(比如我愿意承担10%的波动率的风险,这是目标波动率),根据这个约束条件来做资产组合,通过优化求解赋予各类资产相应的最优权重,使得投资组合的收益最大化。无论是个人投资者还是FOF管理,应用此模型的关键在于对于风险的确定和后期持续的管理,我们在做FOF产品设计时,一般都会设定一款产品的风险收益属性,确定其风险级别,以此来确定一款产品的目标波动率。

那么,实际操作中如何来构建这样的组合呢? 我们还是用上面的三只产品作为例子来做组合。我们知道,想要获取收益必定要承担一定的风险(这里可以理解为波动率),那么,作为投资者认为买单只股票产品A,风险太高了,而购买单只的债券产品C收益又是较低的,这个时候我们可以考虑做一个资产组合,那么究竟应该配多少的股票产品,多少的CTA产品和债券产品呢?我们就来解答这个问题。

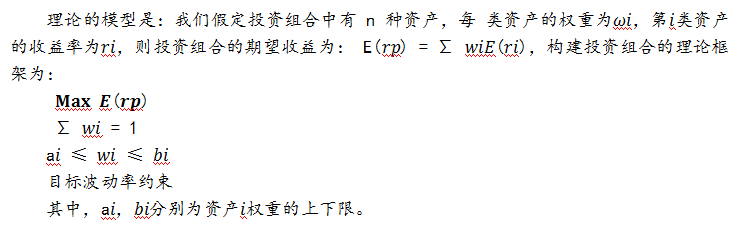

先假定我们的目标波动率10%,分别设股票产品A、CTA产品B和债券产品C的权重为w1、w2 和w3(在EXCEL表格中可以先用空格作为每个资产的权重),通过这三类资产的周收益率的时间序列加权算出组合的收益序列,求解组合的最后日期的收益最大化。

那么可以转化为数学求解问题:

w1+ w2+ w3=1(w1,w2,w3>0)

目标波动率<=10%

求组合的最大收益。

应用EXCEL的规划求解将以上约束条件、求解单元格输入和目标收益最大化输入,则可以得出在10%的目标波动率条件下能获取最大收益,应配股票资产36%,CTA资产64%,债券资产为0%,这样获取最大收益为106.29%。假设我们资金1000万,那么自2014年10月31日开始将其中360万投入到股票资产A中,640万投入到CTA资产B中,不投债券类资产,在2019年12月将获得106.29%的收益。

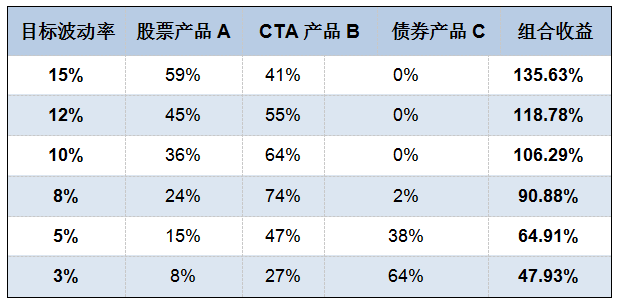

我们可以设目标波动率为其他值,然后看看各类资产的权重以及能获取的最大收益。这里我做了目标波动率为3%、5%、8%、10%、12%、15%得出了表一。从表中我们可以看出,随着波动率的提升,股票资产权重越来越高,债券资产权重越来越低,CTA资产的权重由低到高再回落,在目标波动率达到8%的时候,CTA权重达到最高。随着目标波动率的提升,组合最大收益也在逐步提升。想要获取跟高的收益还是要多配股票产品,但股票产品的波动是比较大的。

表一:不同目标波动率约束下各类资产权重表格

我们大致了解了波动率的含义以及如何用目标波动率来做资产配置,目标波动率的应用至关重要的有两点:

1,对风险的定义,也就是无论是FOF产品设计还是个人投资者在做组合,我们首选需要确定这款产品或者投资者的风险属性,我能承受的波动是多大,也就是上面的目标波动率的大小,不同的风险定义会导致在不同角度衡量下,组合的属性发生变化,并改变组合中各类资产的比重。

2持续管理。我们上面的案例只做了一次的权重配比,而且权重不变,是理想的情况。实际FOF产品管理过程中需要调仓,而如何调整各类产品的比重也决定了产品最终的收益情况。有研究认为可以以固定时间进行调整,比如半年进行调整一次配比;也有研究认为应该以波动率变动的阈值作为调整的依据,比如目标波动率设为10%,而波动率变化超过了5%作为一个阈值,那么波动率达到了15%以上或者5%以下就进行一次调整。个人更倾向于第二种调整方案,具体哪种更有优势呢,有待进一步的实证研究。