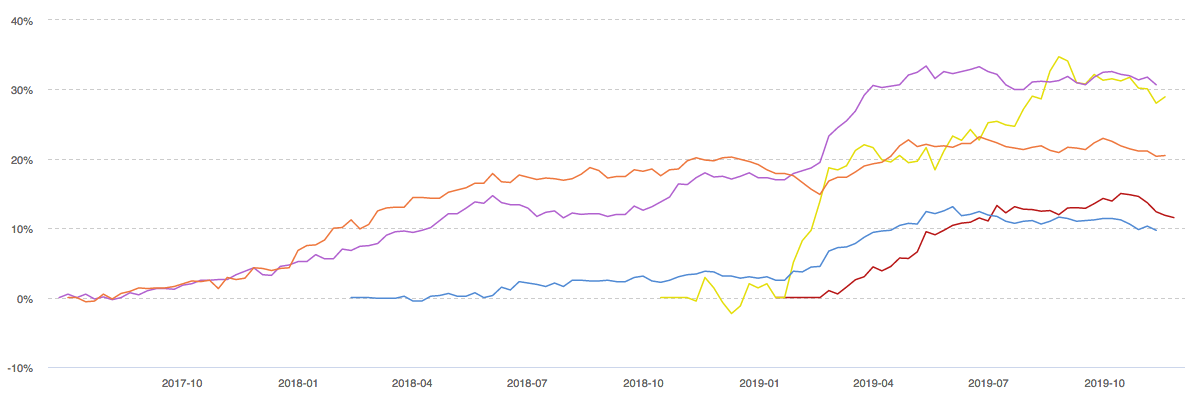

临近年底,在经历一二季度上涨,三季度横盘后,四季度多家市场中性策略产品出现回撤。我们在选取对比了多家管理人业绩后,对业绩回撤原因进行了一番梳理。

首先,较低的市场成交量、波动率限制了高频策略的有效性。近期沪深两市日均成交额低于4000亿,中证500周度、月度波动率均处于历史较低位置,较低的市场流动性对高频alpha策略的应用造成较大阻力;另外,年末机构调仓也导致市场结构出现分化,短期也引导流动性出现非理性变化。因此年底的超额收益相对会难以获得。

第二,对于对冲产品而言,股指期货的基差在收敛,尤其半个月内的波动比较大,给市场上所有的对冲产品都造成了一定影响,基差成本加大。

第三,持有低频底仓的T0策略收益下降。T0策略主要与市场流动性及交易员能力相关,目前来看,市场流动性枯竭是造成T0收益下滑的主要因素。

总结下来策略对目前行情的适应性较差,造成超额收益回撤,同时叠加股指期货基差收敛,加大了整体对冲成本。目前手工T0的收益贡献微其微, 而11月份龙头股集体回撤,策略模型中涵盖高流动性指标因子,天然地会选择流动性较好的股票,今年以来高市值股的流动性相对较好,年底流动性较好的股票持续下跌,因此选股偏大市值风格的管理人,产品出现连续回撤,目前看属于市场正常短期波动。

全年来看,高频中性策略收益优于低频策略,但高频策略对市场高流动性以及高波动率的依赖或许会限制策略有效性,下半年多家管理人规模持续扩大,也在考验着他们对其模型容量及稳定性的检验。未来来看,保持模型持续开发迭代,针对市场风格变化及时进行调整优化,转融通,股指期货、期权的合理运用,将是拉开各家管理人业绩的因素。