风险,可以定义为证券或者投资组合收益的总体分散或者波动程度,对风险的分析和控制是获得稳健投资回报的关键因素。任何资产都有风险,包括股票、债券、商品、利率、汇率等。在过去人们常常只追求投资收益的最大化而忽视了投资风险的存在,但在最近几十年人们越来越发现收益和风险的共生性,要获取多大的收益就要承担多大的风险,投资者获取的收益不过是其对自身承担风险的补偿。

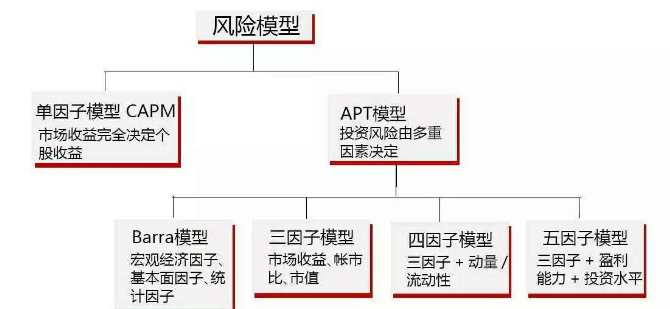

其中预测某类资产的未来波动率是判断未来风险的一种方式,其方法有很多,其中比较流行的一种就是分析历史数据,然后推测未来可能具有类似的表现。这种方法最大的问题在于,历史数据的长短,并且和测试的历史市场环境紧密相关。也就是说,随着时间的变化,股票(以股票为例)的特性可能发生变化,比如公司的并购重组、战略转型等行为,都会造成股价的波动,过去的数据并不能预测未来。而经典的CAPM模型里面,就是通过这些历史数据来计算Beta值的。CAPM描述的是一种市场的平衡状态,前提假设是市场是有效的,但不要求残余收益是不相关的。威廉夏普基于对这种理论进行了延伸,提出了单因子风险模型,其实就是CAPM公式的一个变形,但是假设了残余收益是不相关的。后来,学者们逐渐发现,相似的资产总是表现出一些共同的特点,后来就总结出了套利定价模型(APT),认为资产的预期收益等于一些未知的系统性因子的线性组合。

经过多年的发展,投资组合风险分析体系已经日趋完善,其中一项用于分析组合风险的有力工具是多因子风险模型。多因子风险模型描述的是组合内部各资产之间收益和风险的相关性,基本假设是相似的资产表现出较一致的收益和风险特征。由于某些特定的原因(因子),资产会表现的十分类似,例如价量变化、行业、规模或者利率变化。多因子模型就是为了发掘这些因子,并且确定收益率随因子变化的敏感程度。通常来说,多因子模型包括三类:宏观经济风险模型, 统计风险模型以及基本面风险模型。宏观经济风险模型依据可观测的经济指标,例如通胀和利率的变化,来度量宏观变量对股票收益的影响;统计风险模型则从证券收益协方差矩阵的因子分析中推导出相应因子;基本面风险模型则考察与组合收益相关的可观测到的证券属性,例如股票市值,市净率以及所属行业等。

BRRA股票风险模型使用的是基本面风险模型,因其对股票的解释能力超过宏观经济风险模型和统计风险模型。

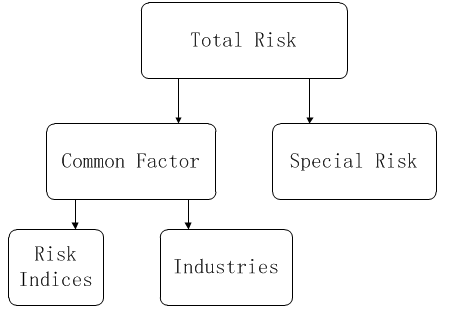

简单说,BARRA模型是一种常用的多因子风险管理模型。我们可以把任何股票的收益率归因到几个不同的风险因子上,所采用的因子类型通常分为风格因子和行业因子两大类。风格因子涵盖成长类、估值类、盈利类、规模、非线性规模类、流动类、财务杠杆类、Beta、波动率和动量十大类因子。每类风格因子又有很多具体的描述因子,比如成长类风格因子的描述因子包括净利润同比增长率、归母公司股东净利润增长率、营业收入增长率、经营性活动现金增长率、每股活动增长率等。每一个风格因子的量化都是一个系统性的工程。行业因子,按照WIND或者中信行业分类,每个行业对应一个行业因子,用于定量描述,行业属性为整体收益带来的影响。

如前文所述,基于历史数据的定价模型存在诸多不合理之处,用这样的方法计算出来的Beta也称为“历史Beta”,而BARRA基于风险模型,提出了“预测Beta”的方法。BARRA所使用的风险因子主要来自于基本面,包括行业、规模、波动性等。由于这些风险因子是每月重新计算的,因此这种“预测Beta”可以很好地反应公司的近期风险结构。

我们发现每天同一个行业的股票涨跌幅比较接近,又发现市值大股票和市值小股票走势有明显差异,那么一个直觉是我们就可以用行业和市值这两个属性来作为我们解释次日股票收益的工具。

更进一步,我们从公司财务、市场行为、行为金融等角度来寻找能够解释次日收益来源的属性,那么就诞生了风险模型的其实变量:因子暴露Exposure,这里面就是上文提到的行业因子和风格因子。

风险模型对投资组合主要有如下作用:

(1)降低投资组合的风险暴露,实现更精确的风险管理。作为风险模型,其第一要务必定是对投资组合的风险管理。BARRA提供的风险因子已经能够较大程度地解释A股市场的风险,对其部分或全部风险因子的暴露进行控制可以实现更加稳定的收益。

(2)提供更准确的股票组合优化结果。由于投资组合尤其是指数增强的组合优化约束条件包括对组合波动率及组合跟踪误差的约束,这就要求风险模型能够提供更准确和更稳定的股票收益协方差矩阵估计。而对股票收益协方差矩阵的估计也是风险模型的核心和难点之一。

(3)对投资组合或基金产品进行更深入的业绩归因和风险归因。相对于前面两个作用于投资组合的事前管理,业绩归因和风险归因则属于对投资组合的事后管理,以便基金经理分析组合过往业绩的业绩来源和风险暴露,以便于后续及时调整策略。

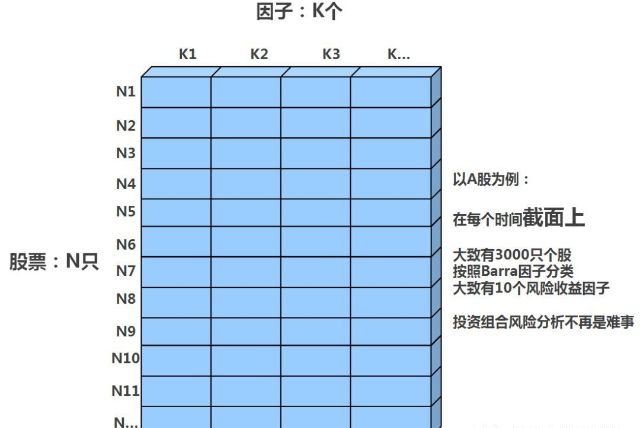

事实上,使用因子作为风险分析工具的原因是:利用多因子模型可以将对N只股票的收益风险分析,转换为对K个因子的收益风险分析。简单点说,如果没有因子风险归因,我们对于投资组合的风险几乎是无法描述会让把握的。