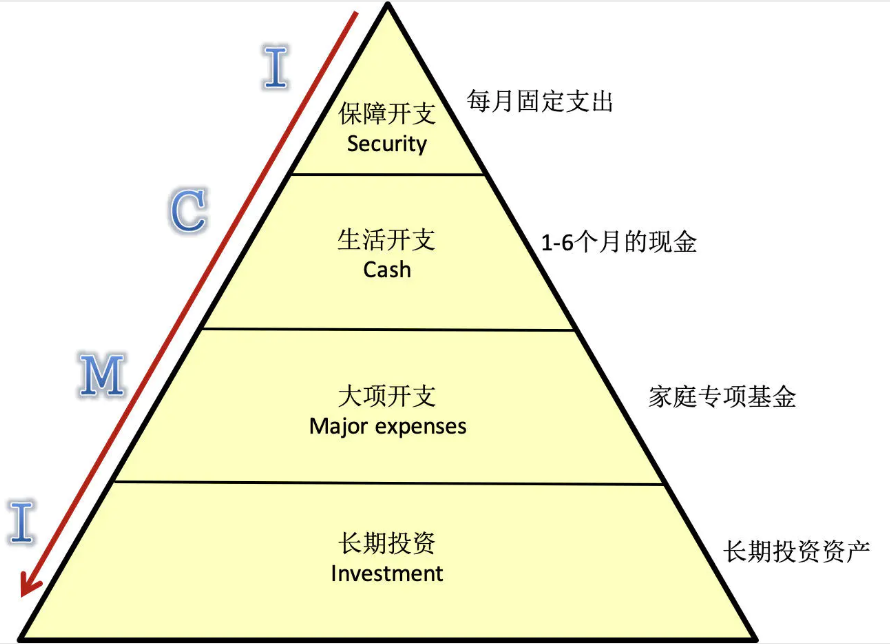

要想实现财富上的自由,我们必须能够掌控自己生活的各个方面,尤其是要对中长期的财务有合理的安排。因此今天我们介绍一种“流水金字塔”模型,让你的家庭支出更平衡,个性化更强,并能保证资产的持续稳定增值。这个模型基于我们以后打算怎么用钱,收入分配按照自上而下的优先级,收入流从上至下流淌下来,所以称之为“流水金字塔”。

资金是自上而下依次流入到每个池子中,只有上一层的池子满了,富裕的资金才能流入到下一个池子,因此合理的安排资金就是要根据自身的实际情况自上而下的调控资金的使用。按照其使用顺序,我们依次分为:保障开支、生活开支、大项开支、长期投资。

1. 保障开支

保障开支主要指保险、房贷、车贷等固定性的开销,保障我们正常的生活。保险是为了防范生活中的黑天鹅事件,因此每个人多多少少都会购买一些保险;车贷、房贷等属于贷款购房买车人群的刚性支出,因此这部分资金必须预留出来,保证每个月能及时支付。

但是有一点需要特别提醒的是,不可过度保险,保险的购买需要根据自身的实际情况来确认,不可购买超出自身可承受范围内保险。

2. 生活开支

这部分资金是我们必须留存的资金,这部分资金主要分为两部分:

l 1个月的消费支出,这些钱需要以现金的形式存在,是立马可用的钱;

l 3-6个月的生活开支。可以根据你每个月大致花多少钱,留3-6个月的钱作为应急资金。这些钱可能是自己用,也可能为别人应急,所以标准是在1天之内就能拿到,因此这部分资金可放置在货币基金上。

3. 大项开支

剩下的钱,就可以流到此账户内。大项开支是我们能够预想到的一定要消费的大项开支,比如买车换房,孩子的教育,出国旅游等,这些钱数额较大,是我们用几个月的收入都无法筹集的,所以必须提前准备。

这部分资金一般要求的风险也是非常低的,一般来说我们是要保障这部分资金有一个非常大的概率处于增值状态,至少预期收益率会明显优于支付宝等货币基金的收益。

用此类资金做投资时需要注意一下两点:

l 专款专用,此类资金与长期投资的投资逻辑不同,必须考虑到投资的周期性,保证自己在需要使用此类资金时能够及时取出;

l 谨慎计划,大项开支的计划需要谨慎制定,大项开支的标准需要提前设定好。

4. 长期投资

前面的需求都满足了,到这里,剩下的钱就可以全部放到长期投资项目里面去了。所谓长期投资,和你理解的不同,这里的钱除非发生特别重大的事情,否则就是永远不会动用的钱。它唯一的意义,就是产生利息和红利。此类的投资一般会选择红利类的基金作为首选投资标的,作为Smart beta的一个子类,红利基金主要选择长期分红的公司作为投资对象,期望能获得长期稳定的股息,缺点就是此类基金的单位净值相对于主动型基金净值变化小,更加适合风险喜好较低的长期投资者。