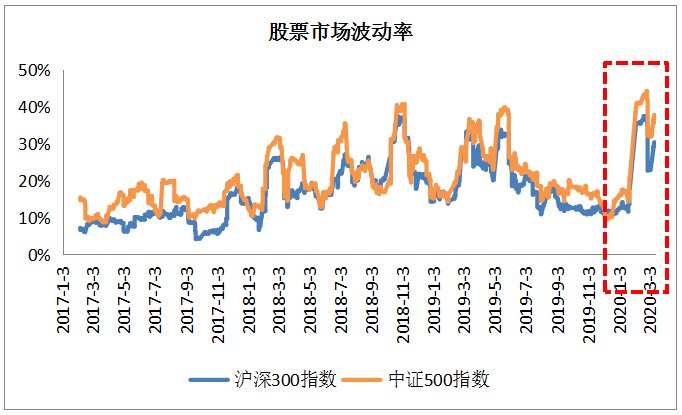

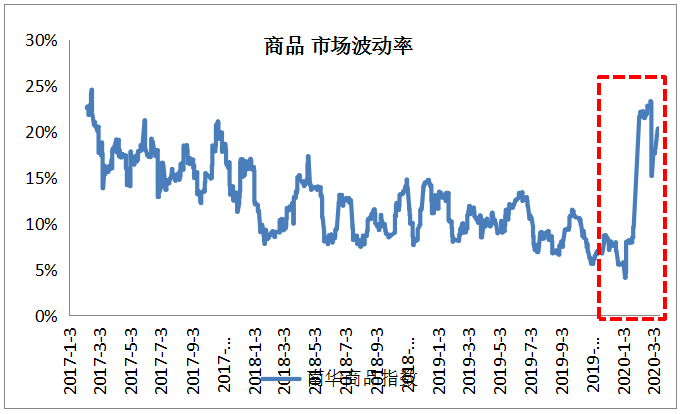

春节以来,新冠状病毒疫情来袭扰动着全球资本市场,对于疫情的恐慌担忧、各国的防控措施以及经济刺激政策等因素使得全球金融市场剧烈震动,美股更是创出了有史以来的8天之内连续三次触发熔断机制,前所未闻。目前,虽然我国疫情防控取得了阶段性成果,但海外市场的波动仍然影响着我们的资本市场,无论是股票市场还是商品市场的波动率都急剧加大,沪深300波动率由年初的10%左右的水平到2月3日的38%,中证500波动率由年初的10%左右拉升到最高42%左右的水平;南华商品指数由年初的5%左右的历史较低波动率到30%以上的波动率水平。具体如下图所示(以20日滚动波动率计算):

图一数据来源:wind,弘酬投资基金研究中心制图

图二数据来源:wind,弘酬投资基金研究中心制图

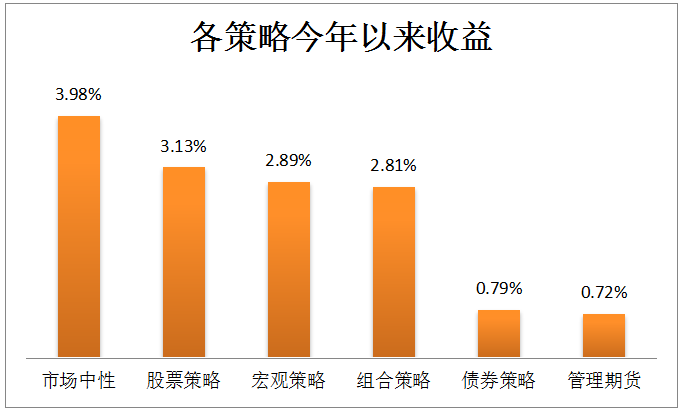

那么,在这样波动率加大动荡的市场中,私募基金的各策略表现如何呢?下图为今年以来各策略的收益情况:

图三数据来源:wind,弘酬投资基金研究中心制图,数据截至3月6日

从图中可以看出今年以来各策略均获取正收益,其中市场中性策略表现最好,今年以来平均收益3.98%;股票策略、宏观策略和组合策略表现均较好,平均收益分别为3.13%、2.89%、2.81%。我们分策略来具体分析。

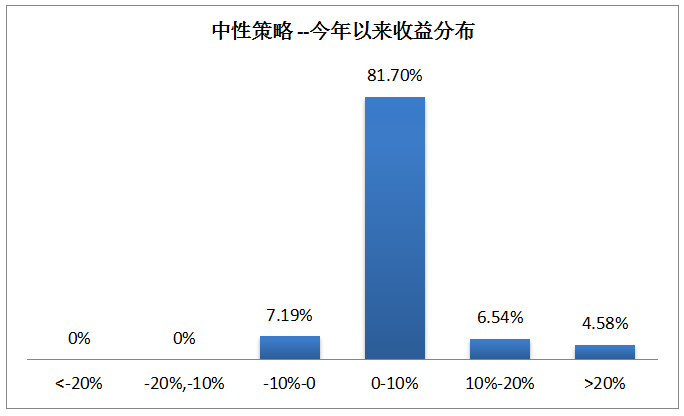

一、市场中性策略是一种量化策略,依靠概率与统计原理建立数学模型、持仓数百只股票,并依据市场行情与基本面的变化不断调仓,同时通过股指期货等工具对冲大盘风险,获取超越大盘的α收益,受大盘涨跌影响较小,收益比较稳定。在波动加大,市场分化加剧,两市的成交量活跃,尤其是节后以来两市成交额在万亿左右,同时基差成本也较低,这样的市场行情非常有利于市场中性策略获取超额收益。

从图四中性策略今年以来收益分布来看,近93%的私募基金获取了正收益,其中佼佼者占比11%获取了10%以上的收益,可谓是中性策略的集体盛宴,一扫2019年下半年的中性策略的阴霾,今年由于不确定扰动因素较多,市场波动将继续维持,市场中性策略全年或将继续保持较高的收益水平。

图四数据来源:wind,弘酬投资基金研究中心制图,数据截至3月6日

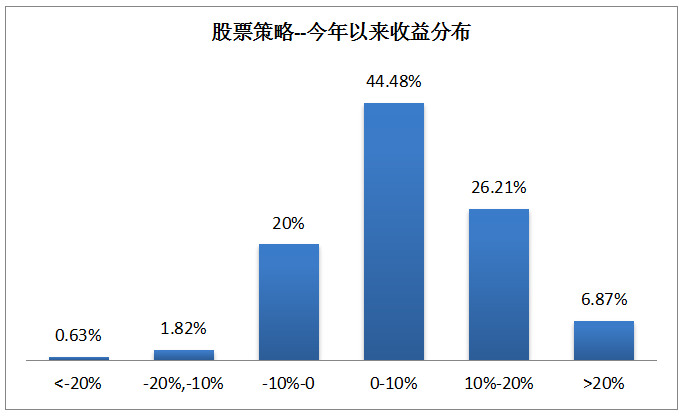

二、股票策略私募基金中77%是赚钱的,其中33%赚取10%以上的收益。今年以来截至3月6日沪深300仅上涨了1.36%,中证500上涨了9.96%,创业板上涨了22.49%,在这种震荡结构分化的行情中股票策略关键还在于管理人对于市场的把握,真正体现实力的时刻来到了,择时为主的策略需要把握市场节奏,选股策略为主的策略需要把握市场结构。在这一波行情中把握住了创业板的科技股行情将获取较好的收益,实际上也仅有6.87%取得了20%以上的收益。据我们研究,震荡行情之下股票细分策略的灵活配置型(例如于翼、泓澄)、指数增强类(例如九章、明汯)、逆向投资(例如聚鸣)在市场中更容易获取较好的收益,而价值投资型(例如景林)私募收益表现一般,内在逻辑在于震荡分化加剧,成长类个股比价值股在此时更具有弹性更活跃。股票策略后市也将随着市场分化而分化,精选私募基金管理人尤为重要,可以继续优先配置灵活配置型、指数增强、逆向投资类策略。

图五数据来源:wind,弘酬投资基金研究中心制图,数据截至3月6日

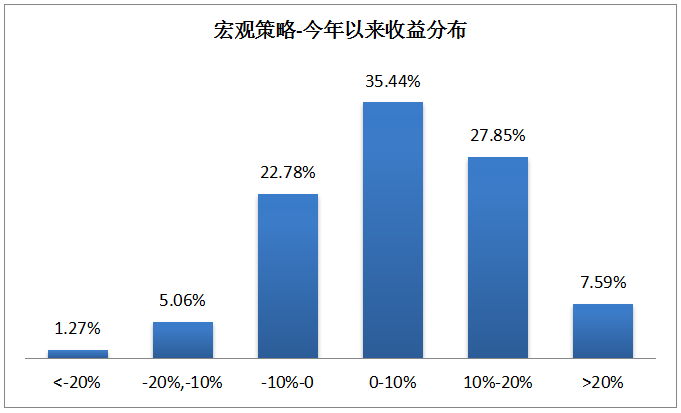

三、优秀的宏观策略私募管理人大多对于宏观市场有较深的理解,对于资产配置有很好的把握,较好地选择对冲工具是在这样的市场行情中做出较好收益的原因,但今年以来仍有近30%的宏观策略私募是亏钱的,正收益中的占比35%以上获取了10%以上的收益,这是各策略中占比最高的,也就是说宏观策略较多的私募基金获取了较高的收益。从平均收益水平和收益分布来看,大致与股票策略相当,这侧面也反映了宏观策略目前基本还是以配置股票为主,真正做到多资产择优配置的少之又少。

图六数据来源:wind,弘酬投资基金研究中心制图,数据截至3月6日

四、组合策略获取2.81%的平均收益,近90%都获取了正收益。随着私募行业的发展,组合基金管理人在筛选基金和资产配置方面的经验和能力均在不断提高,因此组合基金的业绩也将会越来越好。毕竟专业去选基金和配置,最终还是希望给投资者带来更高更稳健的收益。

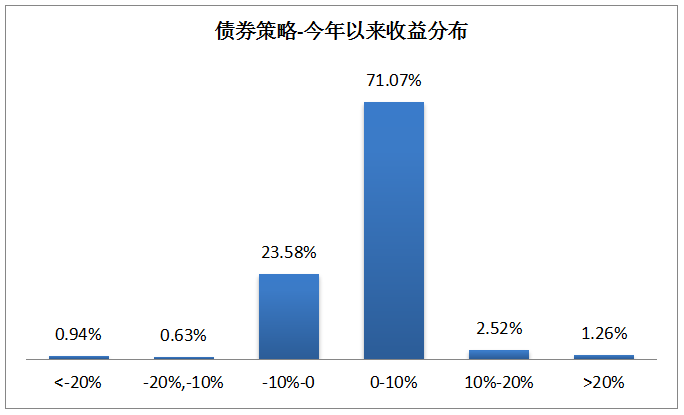

五、债券策略今年以来平均收益0.79%,部分私募基金管理人收益颇丰,仍有近25%的私募基金是亏钱的。在当前经济下行中,国家的货币政策是宽松的,利率是下行的,这有利于债券获取收益,但经济下行中信用传导受阻,信用债的违约风险加大,而私募的债券策略持仓多为信用债,这个时候私募管理人对于债券企业的深入研究尤为重要,但整体来说今年对于债券机会还是挺好的。

图七数据来源:wind,弘酬投资基金研究中心制图,数据截至3月6日

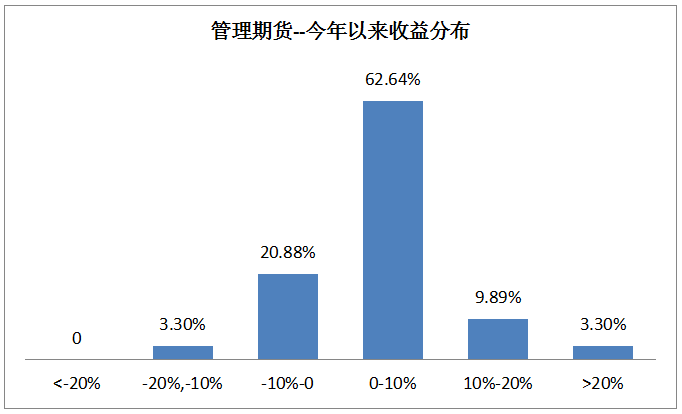

六、管理期货(CTA策略)今年以来获取了0.72%的平均收益,这个收益水平出乎我的意料,再看收益分布,76%获取了正收益,13%以上获取了10%以上的收益,比较中性。管理期货获利的命脉就是波动率,而实际上近期商品的波动率急剧提升,给了CTA策略非常好的获利机会,而平均收益并不理想。

图八数据来源:wind,弘酬投资基金研究中心制图,数据截至3月6日

仔细来看,CTA策略管理人良莠不齐,分化较大,优秀的私募管理人今年以来获取了20%-50%的收益,而做的不好的亏损-20%到-50%。CTA策略有量化策略和主观策略,主观策略的波动一般较大;CTA策略可以加大杠杆,同一策略杠杆不同则收益属性也不一样,因此分化较大,也就导致平均收益较小。虽然当前市场波动率提高有利于作为“危机保护器”的CTA策略,但是仍然收益天差地别,因此甄选优秀的CTA管理人非常重要。今年市场不确定性增强,全年波动率或将维持较高的水平,建议精选中短周期、收益较为稳定的量化CTA策略私募。

总的来看,动荡之下仍不乏投资机会,关键在于甄选适合当下市场行情的策略和优秀的私募基金管理人。