一、宏观政策

(1)国内经济数据解读

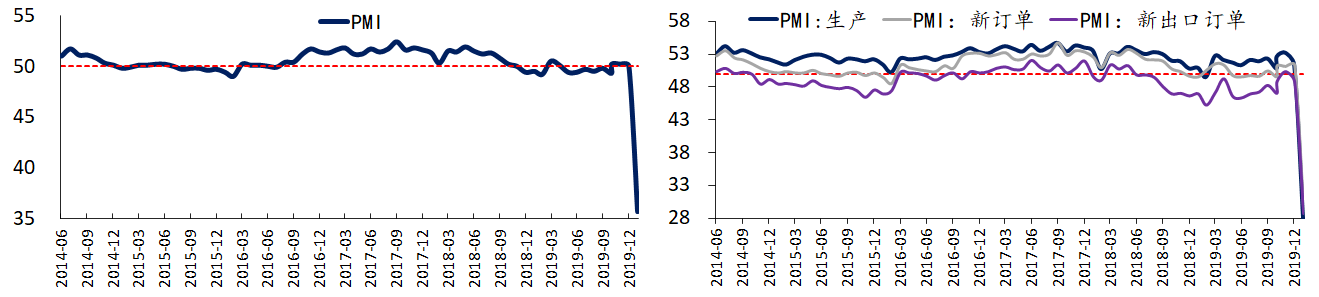

2月全国制造业PMI 大幅回落至35.7%,重回荣枯线以下,并创下历史新低,前两月均值42.9%,也是14年以来同期新低,指向制造业景气明显转弱。需求、生产双双下滑,多项指标创历史记录。2月新订单指数回落至29.3%,由线上转入线下,前两月均值40.4%,创14年以来同期新低,指向内需显著放缓;2月新出口订单指数回落至28.7%,前两月均值38.7%,也创下同期新低,指向外需同步放缓,且相对内需而言压力更大;2月生产指数大幅走低至27.8%,前两月均值39.6%,创下历史新低。2月制造业PMI大幅回落主要受新冠肺炎疫情影响,而与GDP相关的投资、消费、出口和工业增加值等宏观指标均出现超预期的断崖式下跌,指向经济短期面临较大压力。

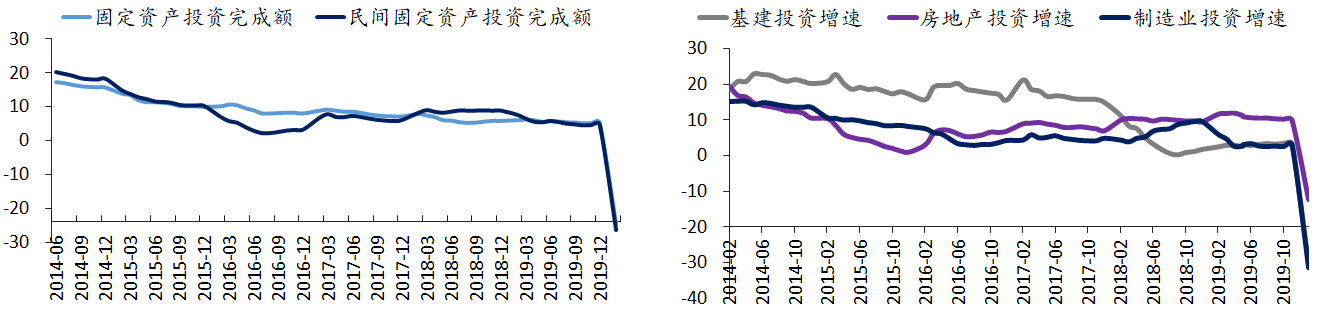

1-2月,全国固定资产投资同比下降24.5%,受疫情影响较工业生产更为显著,或与建筑施工企业复工偏慢等有关。主要分项中,制造业投资跌幅最大、下降31.5%,基建和房地产投资分别下降30.3%、16.3%。近期各地项目加快开工,将推动后续投资修复。当前全国复工率为79.6%,在疫情控制的前提下,复工率有望继续提升。

1-2月,受疫情影响,社会消费品零售总额同比下降20.5%,居民消费行为明显收缩。大类消费中,必需消费、后地产链消费、汽车消费和其他可选消费,同比分别下降6.3%、30.5%、37%和18.7%。1-2月,我国出口同比-17.2%,较前值降低25.1个百分点;进口同比-4%,较前值降低20.5个百分点,1-2月累计贸易余额-70.9亿美元,2018年3月以来首现逆差。由于疫情全球扩散,预计3月外需走弱,将影响后续出口订单。

1-2月工业增加值同比下降13.5%,大幅低于市场平均预期(1.5%)。大类行业中,制造业产出降幅最大、下降15.7%。2月企业尚未完全复工,影响工业产出;伴随经济活动逐步恢复,3月工业生产将明显改善。

疫情后央行加强货币信贷投放并及时降息,货币增速回升,2月M2同比回升0.4个百分点至8.8%,M1同比回升4.8个百分点至4.8% 。2月社融存量增速10.7%,与1月持平。由于国内疫情已经得到有效控制,经济秩序逐步恢复,货币和社融增速的稳定有利于经济的正常恢复。

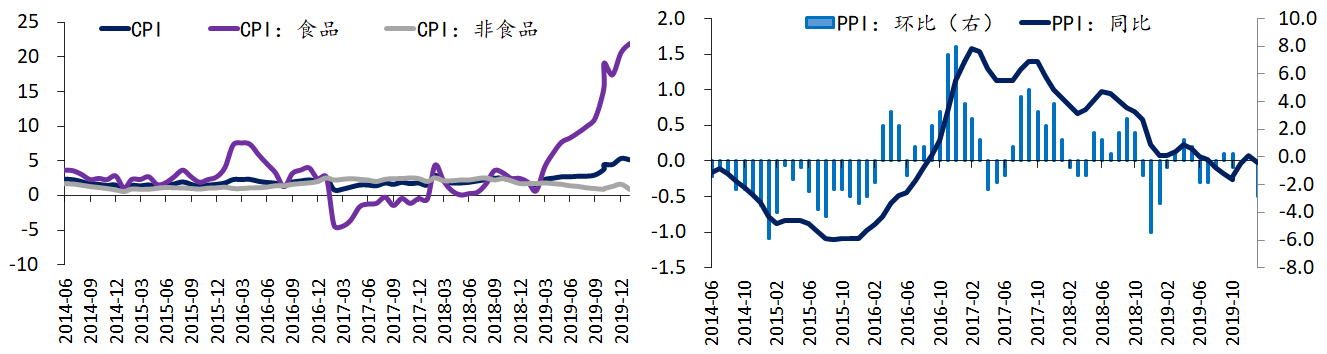

2月CPI环比上涨0.8%,同比小幅回落至5.2%,仍处高位。食品方面,运输和生产受阻导致食品供给下降,而疫情期间居民囤购行为导致需求上升,猪肉、蔬菜、水果等鲜活食品价格均出现上涨,2月食品CPI环比上涨4.3%,同比上涨21.9%。非食品方面,因疫情防控导致非生活必需品的供需均出现收缩,同时国际油价下跌带动汽油和柴油价格下降,2月非食品CPI环比下跌0.2%。随着食品供需缓解以及油价低位,3月CPI有望开启高位回落。

2月PPI环比下跌0.5%,同比回落至-0.4%,再次转负。一方面,疫情造成生产复工延后,对生产需求影响巨大;另一方面,疫情导致前期油价需求下降,但3月9日市场之前期望OPEC+减产来支撑油价的预期落空驱使油价暴跌,突破30美元。目前疫情导致全球原油供需失衡问题加剧,预计3月PPI将因此继续回落。

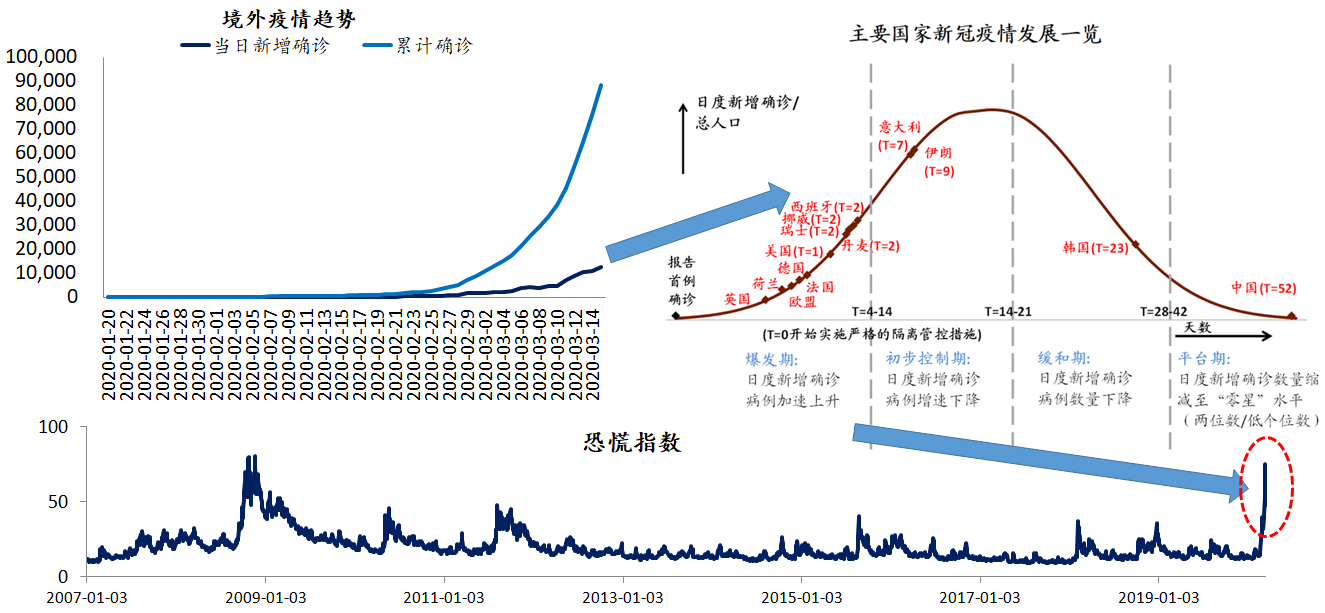

(2)海外疫情发展及金融形势解读

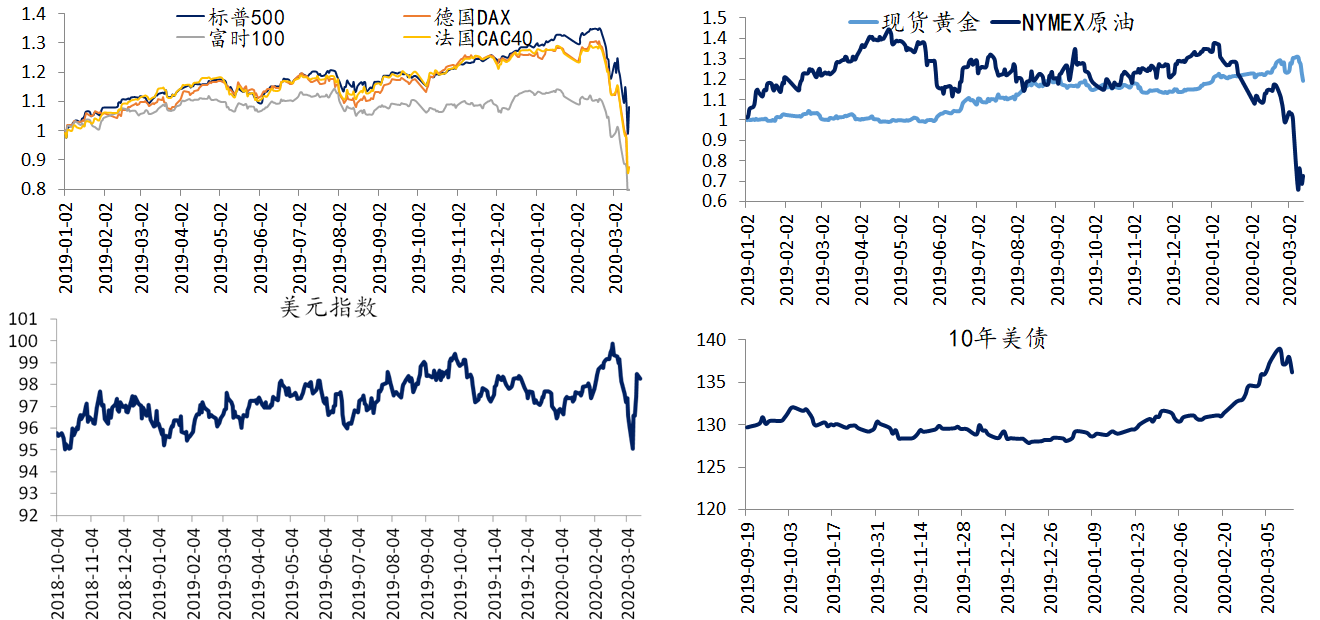

发达经济体紧急降息宽松。3月15日,美联储宣布降低基础利率至零,并推出7000亿美元量化宽松计划;日本央行宣布额外的债券购买操作,3月17日将购买3-5年期、5-10年期国债,各自购买1000亿日元,并称只要有必要就将继续进行额外的债券购买。

金融市场动荡的根源:投资者对疫情失控引发欧美经济危机的恐慌是近期欧美股灾的根本原因,市场长期发展的量化交易、ETF和风险平价基金的投资交易模式放大了市场波动的幅度。因而降息和宽松虽然是阻止经济和金融体系崩溃的必要措施,但当下却难以平复投资者的恐慌情绪,甚至加重投资者对经济隐含更深层次问题的质疑。

欧美存在发生危机可能。当前美国企业杠杆已高于08年金融危机,在疫情影响叠加油价暴跌的冲击下,美国企业存在爆发债务危机的可能。经过十年的债务周期,疫情可能是一个导火索,引发债务“黑天鹅”事件,必须警惕。但当前欧美经济较08年健康程度高,全面爆发债务链条的经济危机可能性不高。

疫情何时结束尚难判断。从欧美主要国家的疫情发展阶段来看,疫情尚未进入全面高峰期,后期会对中国形成疫情输出的压力。高峰期之后金融市场波动有望下降,目前难以判断疫情高峰期的拐点。

(3)国内外宏观形势总结

疫情对我国2月以来的宏观经济影响巨大,财政和货币政策正在发力促进经济的恢复,但国外疫情的失控将对2月以后的外需形成巨大压力,另外国外输入性疫情的防控压力正在加大;欧美疫情短期内难以得到有效控制,在爆发高峰期过去前仍将冲击金融市场的稳定性,经济的恢复过程将面临巨大的不确定性,存在引发深层次债务危机的可能。

二、股票市场

(1)多头策略

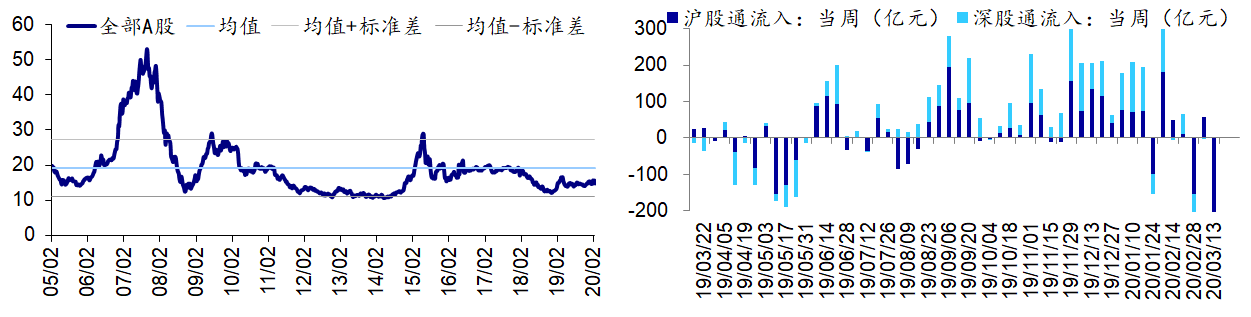

从2月底以来,市场经过波动再度回到2月初的低点位置。一方面由于前期科技成长类板块涨幅过大,调整压力较大;另一方面,海外金融市场“股灾”传导,境外资金不断从A股流出撤离。当前全部A股整体PE(TTM)为14.8X,回到2月初的估值水平,远低于A股长期历史均值之下。即便美股短期下跌近30%,其16X左右的静态估值仍高于A股整体水平。相比而言,A股估值整体是有相当安全性的。为应对疫情对经济的影响,财政和货币政策大力支持实体经济和资本市场的方向没有变化,央行3月16日进一步降准,市场流动性充足能为A股估值提供较好的支撑。

在海外金融市场的持续冲击下,A股很难独善其身,虽然中国疫情发展和经济恢复与欧美经济体相对独立,但海外资金在A股配置免不了受海外金融市场流动性危机的影响,会对A股估值产生压力。

新冠肺炎疫情将对宏观经济和上市公司造成实质性影响,1季度GDP增速和上市公司整体盈利增速将确定性下降。2003年2季度SARS疫情期间,上市公司的盈利增速从1季度的89%增速大幅下滑到34%,直到当年4季度才有较好修复。2月份的PPI下降0.4%,而2月PMI数据为35.7,低于08年金融危机时的低点,1-2月的工业增加值同比下滑13.5%,而3月份经济生产尚在恢复过程中,复工率最高接近80%,A股上市公司1季度大幅下滑已成定局。虽然有国家的财政和货币政策大力支持,但经济的恢复程度以及海外疫情对我国外需的影响均存在较大不确定性,因而盈利面上不具备促使A股走出大行情的条件。

展望未来三个月,国内疫情度过高峰期并稳定之后,A股主要面临来自于海外疫情导致的金融动荡冲击;估值相对安全,有较好的流动性支撑,但外部动荡对估值有一定的压力;由于国外疫情对进出口的影响,A股盈利面恢复存在较大不确定性。

综合判断,A股仍处于一个宽幅震荡的格局之中,当外部影响阶段性减弱时,低估值和流动性充裕的A股仍有较好的结构性行情。可能的主要风险点在于:投资者需要在较大的震荡波动中把握机会。特朗普出于转移美国疫情关注和总统连任大选考虑,再度激化中美贸易摩擦、升级科技打压;疫情导致欧美债务危机演变为现实。

(2)中性策略

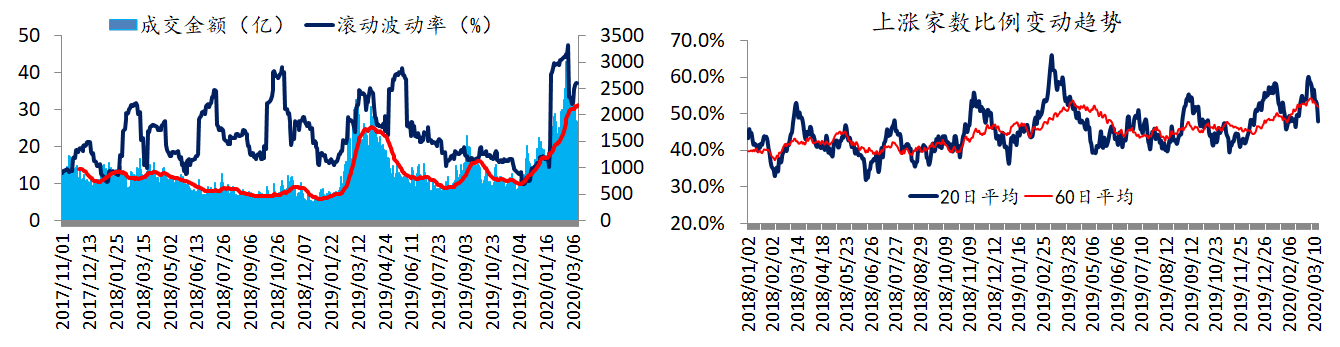

两市成交金额持续在万亿左右,中证500指数滚动波动率处于高位,中性策略交易拥挤度不高;股指期货贴水在加大,短期有利于策略整体盈利,但中期对冲成本上升;从市场结构机会来看,上证股票比例的短期趋势在往下,不利于交易机会的挖掘;综合而言,中性策略短期面临的市场环境不如12月和2月。虽然模型高频交易不拥挤,但能获取的机会下降。中性策略的盈利能力整体将下降。

三、商品市场

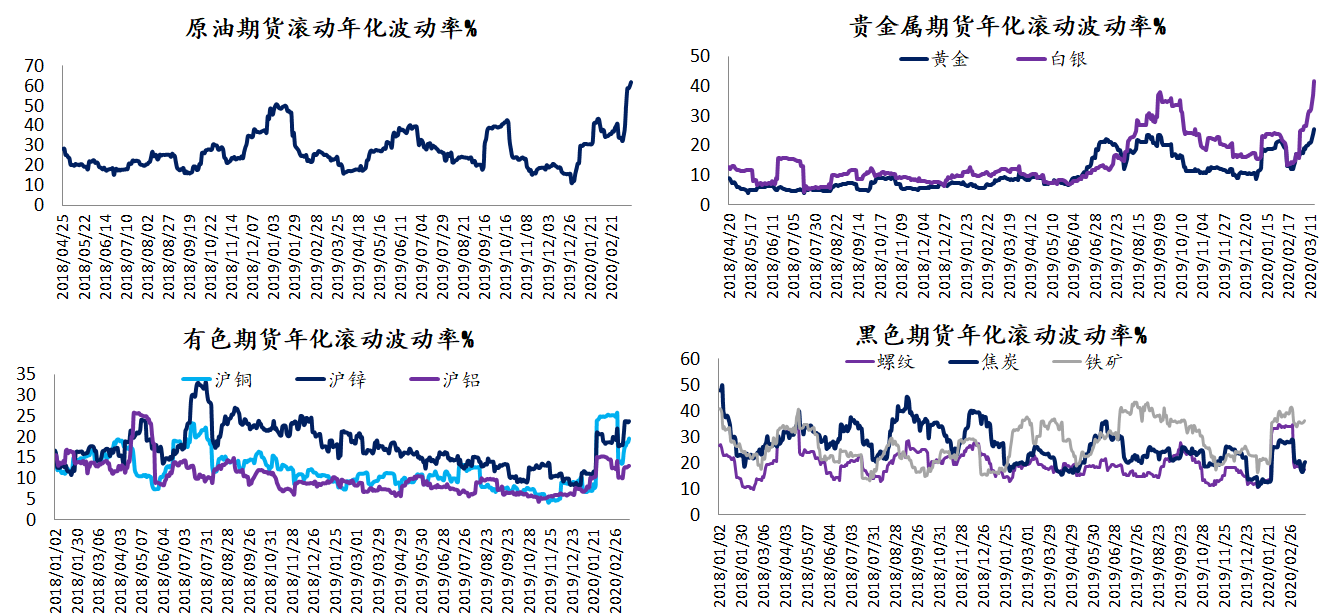

3月9日,OPEC+会议谈判失败后,原油减产预期落空,叠加疫情造成的需求预期下降,原油价格持续暴跌。随着新冠疫情在全球的扩散,海外投资者对疫情的失控担忧不断加剧,对经济受影响的预期产生恐慌,导致各类资产价格波动大幅上升,引发各类量化基金的集体抛售。一致抛售产生了明显的流动性危机,反映生产需求的原油、化工、有色金属和避险需求的贵金属和债券价格都快速下跌。目前全球疫情正处于爆发上升期,对经济、资产价格的冲击极大不确定。未来一段时间按商品价格将持续处于高波动状态,非常适合中短周期CTA策略的运行。

四、债券市场

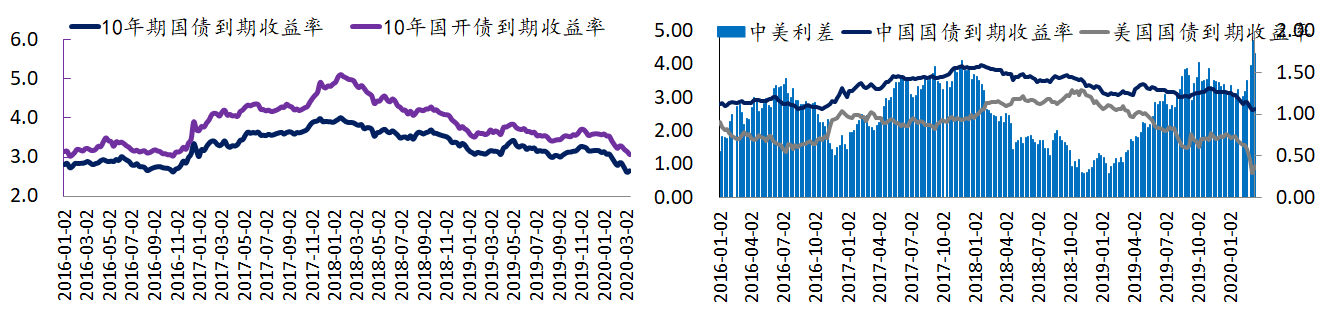

新冠肺炎疫情在全球的超预期扩散极大冲击了各国的经济和金融秩序。各国央行为应对疫情对经济的影响,竞相降息,同时投资者对疫情失控的恐慌不断加剧避险情绪高涨,这都导致全球国债到期收益率不断新低。国内10年期国债到期收益率在上述原因推动下,突破了16年的低位,达到2.6%的水平。但与此同时,中美利差却不断上升,最高达到1.9%的空间,这源于美国市场恐慌指数的快速上升,美联储临时降息50个BP后迅速再将基准理论降到0-0.25%区间,并重启量化宽松。虽然3月17日MLF报价持平,但中美利差的扩大,以及美联储的降息给了央行足够的操作空间,下调LPR是迟早的事,因而国债收益率下行趋势是明显的。

展望下一阶段,全球疫情能否得到控制极度不明朗,债市环境友好,整固后仍有上行动力。

五、策略观点

(1)维持股票市场区间宽幅震荡判断,仍看好结构行情机会。建议优选灵活配置型管理人,较低股票配置比例的产品在市场调整阶段中择机加配,较高配置的可对管理人风格进行替换;(2)商品市场维持高波动率水平,建议加大CTA策略配置,可对冲股票策略配置的波动,短周期策略更优;(3)中性策略标准配置。