这几年的投资者着实过得不易,时不时来只“黑天鹅”扇一扇翅膀,掀起了大洋彼岸乃至全球的重重风浪。从19年“中美贸易战”到今年伊始席卷全球的“新冠病毒”,期间甚至还出现了原油单日下跌30%的历史“盛况”。美股的月内四次“熔断”让包括巴菲特在内的专业投资者都瞠目结舌,频频发出“活久见”的感慨,黯然神伤之际似乎还有种“见证历史”的“欣喜”。

在全球股市接连暴跌的影响下,流动性导致的包括黄金、债券等传统避险类资产在内的全球资产“全军覆没”。在此背景下,美联储史无前例的宽松和全球央行普遍开始不断释放“惊喜”,然而全球市场依然我行我素,“上蹿下跳”。

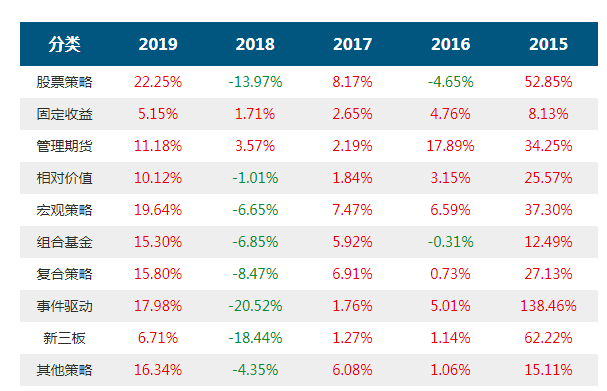

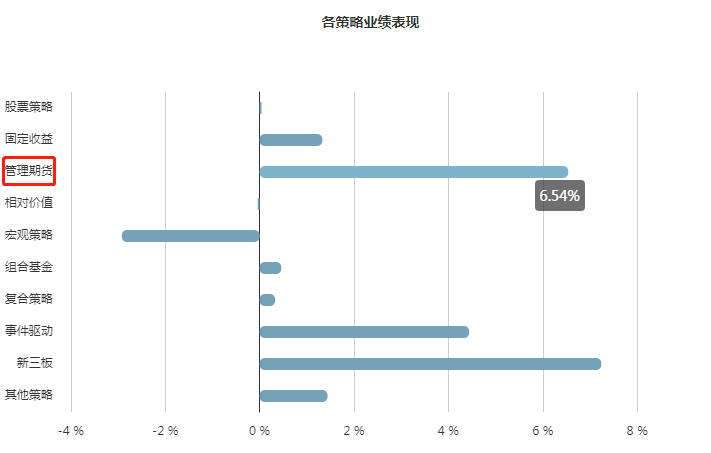

变化莫测的一季度,全球资产行情犹如“过山车”,各类策略的私募基金的表现却不尽相同。

数据来源:展恒金方数据库

截止日期:2020年3月31日

股票策略产品受益于1-2月以科技为代表的新兴成长板块的突出表现,以“主动成长”和“灵活配置”为投资风格的股票策略产品表现一度“鹤立鸡群”。不过随着3月国外疫情的持续发酵,全球股市的暴跌行情也让股票策略产品回吐了大部分收益。

与此同时,A股的高波动使沪深两市成交额持续维持相对高位,甚至出现连续十个交易日成交额超万亿的情况。大量的交易型机会涌现,给市场中性策略提供了较大的发挥空间。同时,在疫情、地缘政治等黑天鹅事件频出的环境下,市场中性策略也确实展示出了极强的抗风险能力,体现出了相对稳健的走势,部分中高频的中性产品同样也取得了不俗的成绩。

目前来看,中国市场依然保持较高的超额收益水平,丰厚的超额收益水平是市场中性策略的基础。但长期来看,整个市场的超额收益水平出现衰减是大势所趋,尽管短期超额收益依然处于相对较高水平,但目前的基差成本相对较大,短期市场的大幅波动容易造成股指期货基差的大幅抖动。

在主流的投资策略中,CTA(管理期货)、债券型产品在一季度整体表现相对优于其他策略,尤其是CTA策略,在3月更是表现了对抗尾部风险的能力。

CTA策略,即管理期货策略,因其多空双向交易的特性常常可以对冲尾部风险,在历次危机爆发中表现平稳,故常被称为“危机稳定器”,起到分散风险的作用。

目前CTA策略通常采用量化的手段,通过各种量化指标跟踪趋势,快速且及时的判断某一期货品种是否处于上升或下降通道中,从而顺势做多或做空。在市场波动较大或者趋势性较为明确时,CTA策略能够较好锁定每个市场风格下每个品种的波动性所带来的收益,故而交易机会和盈利空间会随之增多。

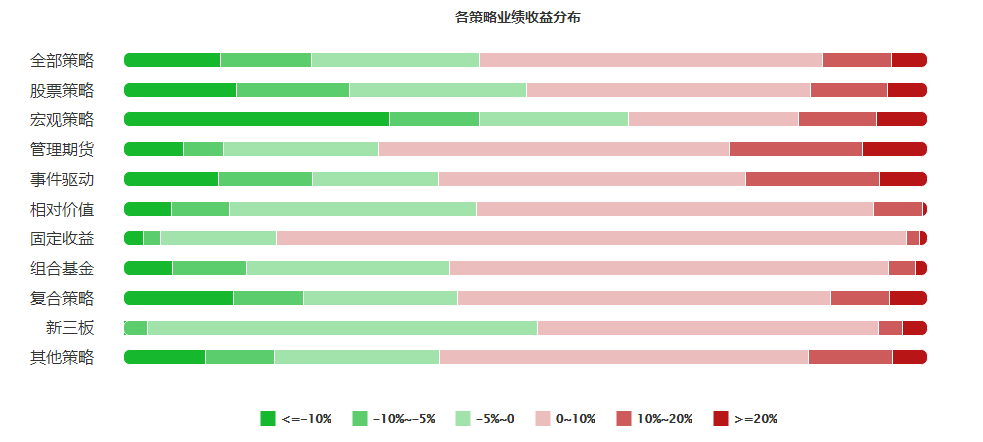

数据来源:展恒金方数据库

截止日期:2020年3月31日

2019年,全年大宗商品市场整体呈现弱势震荡行情,板块间分化明显,商品波动率长期维持历史低位,不少CTA策略表现平平,尤其是长周期的CTA策略也难有表现。

进入到2020年,尤其是3月之后,受疫情蔓延以及原油事件影响,股指和商品市场波动率都较去年明显放大。这样的环境有利于CTA策略捕捉交易机会,CTA策略也因此表现出了在高风险市场环境下极强的获利能力,尤其是中高频CTA策略,由于其对趋势的信号触发较为迅速,当危机爆发时通常会在最短时间内跟上趋势变化。

在海外市场发生恐慌性下跌后,商品期货市场波动率仍会处于相对高位且波动幅度预计还将会进一步放大。目前来看,疫情和宏观经济依然会存在诸多不确定性,不排除随着全球流动性危机的进一步演变,高波动依然是股市和期市的主基调,CTA策略尤其是善于捕捉小趋势机会的短周期CTA策略或迎来新一轮机会。

另外,在美国重启“无限”QE及全球流动性宽松的大背景下,商品市场的流动性也会随之增加。另外,疫情的全球化发展何时终结犹未可知,未来如何演绎存在诸多不确定性。加上今年全球灾荒肆虐,全球经济增速都会受到影响,边境冲突可能加剧。可以说,2020年黑天鹅事件可能会不断发生,而这可能给CTA策略带来更多获利机会。