3月份由于新冠肺炎疫情的全球扩散,全球金融市场进入恐慌状态,美国三大股指当月跌幅均超过10%,英、法、德三国股市则分别下跌13.8%、17.2%和16.4%,而原油期货价格在叠加减产谈判失败冲击下单月跌幅超过47%。全球疯狂储备现金,黄金遭到抛售,美元大幅升值,自2008年金融危机以来,全球经济金融被小小病毒按下了暂停键。中国市场也不能独善其身,虽然3月份单月仅下跌4.51%,但月度振幅超过14%,2月份和3月份连续两个月的振幅超过12%。相对2月份仅仅是中国市场的大幅波动,整个3月的特点是全球市场的巨幅波动。展望2季度,随着全球对疫情的重视度不断提升,防疫措施升级到位,恐慌效应将逐步减弱,但全球市场依然面临重大不确定性,波动性相对3月可能有所下降,但整体的波动水平仍将维持在历史较高位置上。

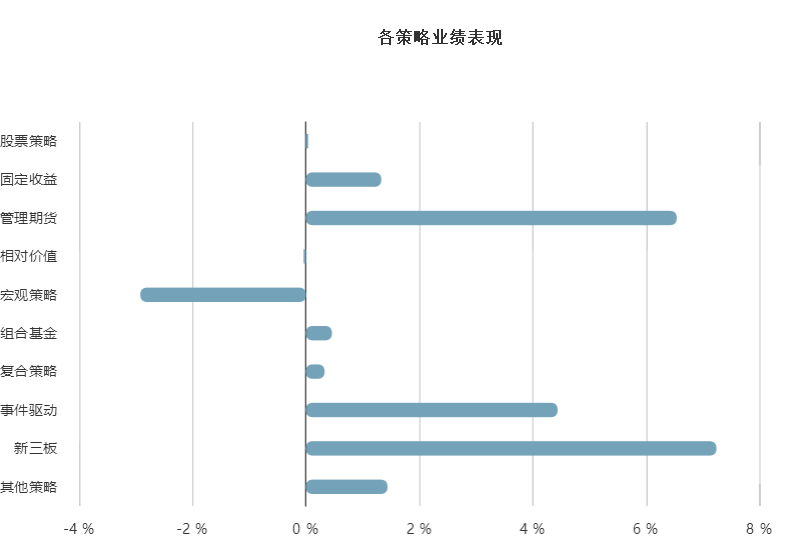

在全球疫情导致的高波动背景下,私募市场上各种策略的表现如何呢?弘酬金方数据库显示,股票、固收、CTA、相对价值、宏观策略、组合基金、复合策略、事件驱动和新三板等九大类私募策略在今年以来,分别录得0.44%、1.33%、6.54%、-0.04%、-2.92%、0.46%、0.33%、4.44%和7.24%的收益。其中业绩表现最好的策略是新三板、CTA和事件驱动,收益均超过4%;表现较差的策略有宏观策略、股票策略和相对价值。由于新三板市场的流动性不好,新三板策略的业绩不具备较好的代表性,因而下面将对其他八大类策略的业绩表现一一展开解析。

股票策略;一季度先后受制于疫情在国内和国外的爆发影响,A股上证指数在一季度整体下跌9.83%,相对而言已经远强于欧美股市的表现,而创业板指数更是在一季度取得4.1%的上涨,牛冠全球。但是疫情的两次打击造成整体市场在一季度上演过山车行情,因而股票策略整体取得正收益已实属不易。展望二季度,全球疫情拐点时间仍不明确,但在全球经济刺激政策托底作用下,恐慌不再加剧,全球市场可能维持在高位波动的震荡。A股受制于风险偏好的压制,短期展开较大行情的概率不大,私募股票策略管理人预计以防守策略为主,整体预期收益不高。

固定收益:由于金融市场动荡导致的避险情绪增加,以及全球对冲疫情对经济影响采取的全面货币宽松,全球利率水平持续下行,固定收益策略受益于疫情导致的不确定性,因而在一季度取得较为稳健的收益。但美联储已经采取零利率政策,市场利率水平在短期内再度大幅下降的空间已不大,因而二季度固收策略收益面临一定的波动,同时需要警惕信用债违约风险的提高对策略的影响。

管理期货(CTA):CTA策略素有“危机Alpha”的美誉,市场大幅波动形成连续大幅上涨或下跌的走势对趋势跟踪的模型非常有利。在疫情的两次冲击下,金融期货和商品期货双双走出持续趋势行情,因而CTA策略整体盈利超过6%,部分短周期的CTA产品获得10%以上的好收成。

相对价值:相对价值策略主要是Alpha类策略,包括市场中性和套利等。对于相对价值而言,政策情况下大幅波动本应是对Alpha类策略是有利的市场环境,但由于此次高波动的行情中全球进入流动性危机中,成交的逐步低迷影响了高频交易攫取Alpah的效果。另外,市场恐慌使得期权衍生品的隐含波动率高企,造成期权套利类策略的亏损。展望二季度,市场整体波动虽然会维持在高位,但也会有所下降,中性策略依然面对不利的成交环境,但期权套利类策略有望迎来隐含波动率下行的利好。

宏观策略:在流动性危机中,只有现金是最安全的,所以若是持有任何资产都会亏损。宏观对冲策略如果试图通过买入黄金资产来对冲此次疫情造成的金融动荡损失,其结果反而是加重损失。在3月份,黄金价格一度下跌超过10%。随着流动性危机的解除,大类资产之间的相互关系将在一定程度上恢复正常,宏观策略的收益尴尬境地将会得到改善。

事件驱动:事件驱动策略本质上也属于Alpha类策略,在疫情的轮番冲击下,市场游资热钱能轮动寻找疫情相关的主题驱动机会,包括疫情防护、医疗设备、疫情造成的供应短缺等等。但疫情终究会得到控制,因而疫情事件驱动的收益机会将逐渐消退,但高波动背景下的市场大概率将出现较多的重大事件,因而该策略值得继续重视关注。

组合基金和复合策略实际上属于分散风险的策略组合,在大类策略中一半较好一半较差的背景下,组合策略的收益大概率会被平均化,所以收益表现不突出。从后续的分析来看,大类策略的业绩表现将继续分化,因而组合策略类的收益预期依然不要放得太高。