随着A股市场的大幅波动和债券市场收益率的一路下行,越来越多的投资者发现,过去收益水平还不错的银行理财和债券型基金,已经愈发难以满足投资需求了。在这种市场环境下,原本默默无闻的“固收+”类型产品突然成了“爆款”。

公募市场上,今年以来“固收+”产品的发行节奏明显加速。如嘉合基金推出的嘉合锦鹏添利混合、工银瑞信基金打造的工银聚和一年定开混合、天弘基金发行的天弘永裕稳健养老目标一年持有期混合FOF,都将在成立后采用“固收+”策略运行,以追求稳健的绝对收益为目标。

在理财市场上,我们按照“固收”“增强”两个关键词进行筛选,根据Wind数据库的统计,共有87只产品,其中有70只都是今年发行的。这也充分说明,固收增强类产品,正逐渐成为银行理财的发力方向。在高净值产品市场上,我们也注意到了同样的现象,以券商和公募基金专户形式发行的“固收+”、“固收增强”类产品也开始逐渐流行起来。

“固收+”类产品的盛行,一方面出于银行理财收益下降、固收类资产愈发稀缺、债市收益下行等宏观因素,投资者可选的保本/类保本的低风险产品越来越少,收益情况也在不断下滑,难以满足投资者的资产保值需求;另一方面,股票市场的大幅震荡使得许多追求稳健资产增值的投资者望而却步。此时,有固收部分作为打底的固收增强型产品,很好地契合了投资者对资产稳健增值和对风险厌恶这两方面的需求。

那么,不同类型的“固收+”产品之间,到底存在怎样的区别?作为个人投资者,我们应该如何选择适合自己的“固收+”产品呢?

从产品管理人的角度来区分,发行“固收+”产品的机构主要分为银行(理财子公司)、公募基金、券商/期货/信托公司这三类机构,随发行主体的不同,产品特性和增强的方式也有所差别。

1) 银行/理财子公司:

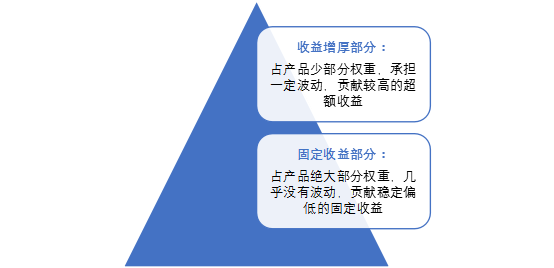

从产品类型上看,几乎都是固定收益类产品,即投向固定收益资产的比例高于80%。

从风险等级上看,这类产品一般定位R3级别,充分揭示了产品虽意图在固定收益上进行增强,但增强的部分也难免增加了产品的风险。

从投资范围来看,固收部分多以债券、收益凭证、信托计划等资产组成,一般通过严格的风控审核来把控兑付风险,并通过拉长期限、适度增加杠杆或少量添加非标类资产等方式,达到较为稳定的中等收益水平;增强的部分,部分银行利用自己在投研方面的优势,通过增加权益类仓位来进行增强。比如通过投向公募基金、私募基金等方式,适度参与权益市场,捕捉A股市场的盈利机会。

这类产品的最大优势在于,理财产品可以通过增加非标资产增厚收益,同时银行方独有的渠道优势也使得客户资金的稳定性更强,能够通过拉长投资期限的方法维持固定收益部分的较高收益水平。另一方面,由于产品规模普遍较大,增强部分的投资选择比较受限,增强效果更依赖于权益市场的beta收益。

2) 公募基金:

公募基金公司发行的“固收+”产品,本质上类似于公募的偏债型混合基金。

固收部分以公募擅长的利率债和信用债为主,增强部分则根据产品的业绩比较基准有所不同。比如部分产品的业绩比较基准是信用债指数和权益市场指数的组合,那么其投资上就偏向打新、可转债等方式作为收益增强;比如部分产品设置以定存利率+固定年化的水平为比较基准,这类产品往往会同时设置一个固定投资期限,那么增强的部分往往采用CPPI等保本策略来进行投资。

公募基金公司发行的此类产品,核心优势在于公司自身有完善的股、债投研体系和成熟的投资成果可供投资者借鉴参考。

但不可否认的是,相较于银行理财产品,由于公募基金无法投资非标资产,固收部分只能依赖拉长期限或增加杠杆来维持收益水平。而超额来源亦随着基金公司的投研能力高低,会产生较大的差别。

因此,在进行公募“固收+”产品选择时,应格外关注该产品的基金公司的整体实力和基金经理的历史业绩。而且,如果这类基金的规模在短期内有较大波动的话,可能也会对产品业绩产生较大影响。

3) 券商/期货/信托公司:

这类公司发行的“固收+”产品,从产品类型上看,是属于私募资管计划,主要面向高净值人群发行。这类产品的投资期限往往较长。固收部分除投资各类债券之外,也会选择各类收益凭证(券商、期货)、项目收益权(信托)等资产,收益来源较为多样化。

增强的部分则更为灵活。有些券商会设计业绩比较基准为“债券指数+权益市场指数”的产品,相应的,增强部分就直接做该权益市场指数的增强策略;也有些期货公司使用期货、期权等衍生品,构建投资组合,以达到绝对收益上的增强效果;也有部分信托公司,通过固收端的资产优势,结合前期积累的私募资源,以FOF产品的形式进行投资,通过多策略配置构建增强部分。

综合来说,这类机构发行的产品,由于其私募属性,投资范围上灵活了许多,各家机构结合自身优势,开发了各式各样的产品结构,以达到固收增强的效果。

但客观来说,在固收端,由于这类机构往往不具备诸如银行一样的信息优势,在投研力量上,平均水平也略逊公募基金公司,因此各家产品间的实际表现区别很大,这也增加了投资者的遴选难度。

总而言之,中低风险偏好的投资者们将会发现,随着利率水平不断下行,固收类、保本类产品能够带来的收益越来越低,如果期望达到过去4%甚至5%的收益水平,则不得不承担额外的风险。在这种市场环境下,投资“固收+”产品不失为一种还不错的选择。

实际上,这类产品最大的风险在于固收部分能否兑付,如果投资者选择投研能力较高、信用风险把控严格的合格金融机构发行的产品,那么借助A股市场的结构性行情和衍生品市场的不断完善,获取稳健的收益水平并不困难。当然,在实际投资前,验证自身的投资适当性,并认真阅读产品各项条款,是投资的重中之重。