股票和国债之间通常有着千丝万缕的关系。股票属于风险资产,对公司未来的增长十分敏感,而国债在金融学领域中通常被认为无风险资产,一般作为股票估值模型中的无风险贴现因子,从而参与决定了股票的估值。FED模型试图研究分析这二者之间的关系。

一. 模型介绍

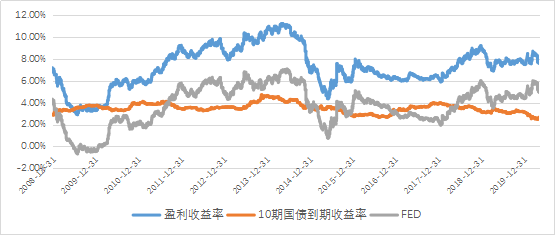

FED模型也称美联储模型或格林斯潘模型,由经济学家埃德·亚德尼于1997年提出。该模型对比股票和债券的收益率,并利用二者的差值(也就是风险溢价的概念)来确定当前股票市场的估值。原模型是将美国的标普500指数的盈利收益率与美国10年期国债收益率进行比较,当前者小于后者时,表明股票被高估了。

在正式探究上证综指盈利收益率和我国10年期国债收益率的关系之前,我们需要了解一个概念,股票的盈利收益率。市盈率=P/E,股票的盈利收益率=E/P,也就是每股收益/每股的价格。

例如,假设某股每股收益为1元,每股价格为5元,那么市盈率就是5倍,盈利收益率就是25%,也就是说买入该只股票,不考虑未来估值和利润的提升,每年账面上的理论收益应有25%。它减去10年期国债的收益率,就是风险溢价,这个指标越高,股票越值得投资,反之亦然。

我们来看上证综指盈利收益率和我国10年期国债收益率的关系,二者呈现较高的相关性,随着时间的推移,二者反复交叉运行,也说明风险溢价呈现一定的均值回复特性。

二. 策略思路

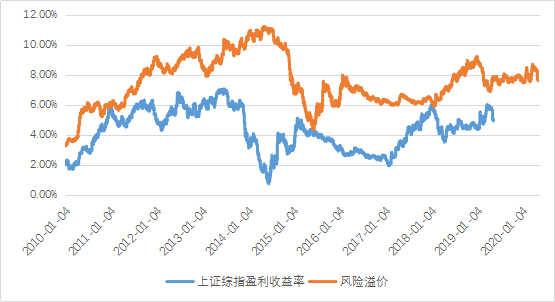

下图为上证综指风险溢价和一年后上证综指收益率的关系,我们发现二者具有较高的正相关性。风险溢价指标决定了未来12个月的收益率,如果指标越大,未来12个月的收益率大概率越高,反之,指标越小,未来12个月的收益率大概率越低。

本策略基于上述结论,我们可以得出一种股债均衡的思想,12个月前风险溢价指标处于上行区间,就多配股票,反之则多配债券。

三. 策略效果

在实际操作中我们拿沪深300作为股债轮动的股,十年国债做债来做收益的比较。买卖标的分别是:300ETF、国债ETF。回测时我们将阈值设置为2,回测时间区间为:2013.1-2019.8,投资规则如下:沪深300盈利收益率大于10年国债收益率的2倍,则投资300ETF;小于2倍,则投资国债ETF。

结果显示:6年半累计收益率122%,跑赢沪深300超71%,年化收益13%,最大回撤26%

需要注意的是,策略的回测结果基于的是历史数据,并不代表未来一定会有回测的效果,市场永远是瞬息万变,策略表现有可能不及预期。