上期关于量化基金定义和历史发展的介绍,有不少朋友提出对部分概念的理解还是不是特别清楚,所以本期先对上期的内容做一个简单的回顾和再次总结。

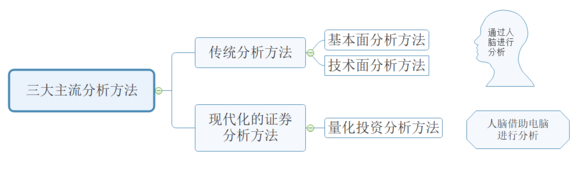

图1:证券投资主流分析方法

首先,什么是量化投资呢?量化投资就是把你的投资理念和投资策略通过计算机技术和数学模型变为现实的过程。与基本面分析和技术面分析地位相同,是目前三大主流分析方法之一。但是与传统分析方法不同的是,量化投资是把投资理念反应在模型中,利用电脑这个工具帮助人脑处理信息、分析信息。

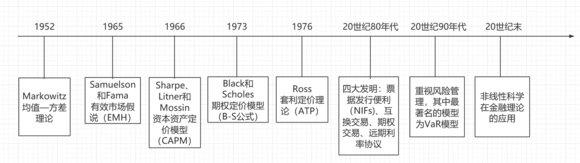

图2:数理金融理论的发展历史

再来对量化投资的发展历史做一个补充。上期文章发表后,还有一些朋友反映只是对量化基金的发展历史做了一个梳理,那么它背后的理论支撑是什么?本期就对这项技术背后的理论发展做一个简单的回顾。至于具体的理论内容,因为不是一言半语能说清楚的,大家感兴趣的可以阅读滋维·博迪编写的的《投资学》。图2中罗列的理论没有重要与不重要之分,每一个理论的提出对于金融的发展几乎都具有里程碑的意义,正是在这些理论的推动下,金融才能不断发展,定量分析才能不断发展。

关于上期内容的回顾和补充就到这里,接下来就开始介绍本期的重点啦!

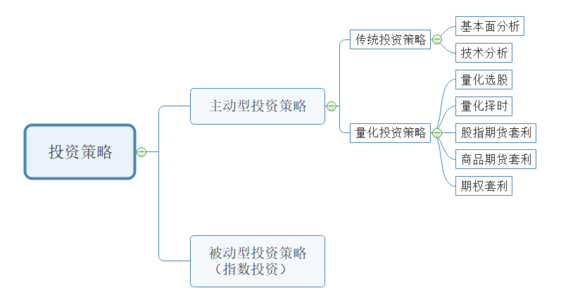

图3:投资策略的一种分类方式

在谈量化投资策略之前,我们先来想想什么是投资策略。顾名思义,就是投资的计策和谋略。按照丁鹏在《量化投资策略与技术》一书中的描述,投资策略主要分为被动和主动两种类型,如上图所示。

被动投资策略的理论基础是市场是有效的,任何企图战胜市场的努力都是徒劳的;主动投资策略的理论基础是市场是无效的,或者是弱有效的,通过努力可以跑赢市场获得超额收益。而量化投资就是一种主动投资策略。

本期着重介绍量化选股投资策略。可以发现,在展恒基金之前介绍国内几位量化基金经理的文章中,田汉卿、李笑薇和黎海威三位优秀的量化投资经理均采用了这一策略中的多因子选股策略。

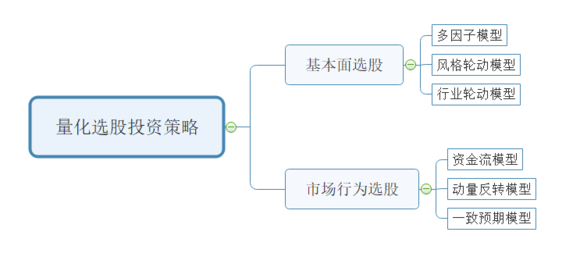

图4:量化选股投资策略的分类

量化选股,再来顾名思义,就是运用数量化的方法选择股票组合。量化选股的策略主要分为两大类——基本面选股和市场行为选股。从之前关于国内量化基金经理的介绍,可以发现这些基金经理都会采用多因子模型进行选股,这里小编将着重介绍一下多因子模型和资金流模型。

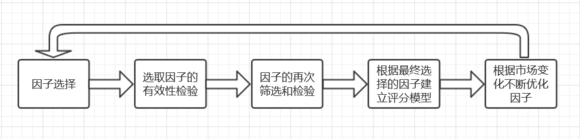

图5:多因子模型的过程示意图

多因子模型,就是选取一个个的指标作为因子,比如我们经常用到的PE、EPS等等,然后观察市场上的股票是否符合这些标准,进而选择出“一篮子股票”。如图所示,这种投资策略并不是一劳永逸,而是需要根据市场的变化对因子和模型不断地做出优化,使其能够适应变化的市场。

风格轮转模型和行业轮转模型类似,前者是根据市场上不同的投资风格设定模型进行投资风格的选择;后者是根据设定的模型选择不同的行业进行配置。根据对市场投资风格和行业周期的判断,选择出能够获得超额收益的股票。

图6:水涨船高

资金流模型的基本思想就是市场流动性充裕,水涨船高,那么市场的价格自然会上涨。据此,可以根据对现金流建立模型进而选出股票。

图7:词条解释羊群效应

动量反转策略其实就是动量和反转两个趋势,动量说的通俗点就是惯性,反转不用过多解释。一致预期模型实际上就是羊群效应的专业一点的说法,由于没有什么判断的“羊群”的大量买入或卖出,从而使得股票持续上涨或者持续下跌。

以上就是关于量化投资策略中量化选股策略的全部介绍,关于量化投资策略中的其他策略会在以后的文章中持续更新,希望大家多多关注展恒基金!