一.市场热点解读

1、债券持续被看好,5月外资大幅增仓766亿,创今年新高

Wind统计显示,5月境外机构持有中国债券1.61万亿元,环比较4月份大幅增加766.59亿元。可见今年境外机构不仅是持续增持,而且5月份更是大幅增仓,一个月增持规模远高于前几个月的总和。从外资具体持有债券类型来看,5月份外资总持有大幅增加766多亿,其主要是大幅增持了国债近250亿以及国开债398.8亿元。可见外资对我国国债和国开债情有独钟,目前持有规模都较大。

【展恒解读】

今年5月境外机构不仅没有减少对中国债券的投资,反而加大了增持力度,超出预期。这也更加有力地证明了当前中国债券对境外投资者的吸引力。当前至少有三大因素支撑境外投资者继续净买入中国债券:一是中国资本市场持续稳步扩大开放,中国债券逐渐被纳入国际主要指数,持续吸引外资投资中国债券。二是今年以来中外债券利差明显扩大,提升中国债券对外资的吸引力。今年中国债市收益率的降幅一直滞后于海外市场,全球债市收益率正重回2016年低位,但目前中国债市收益率距离今年3月份低点还有不小距离,导致中外债券利差扩大,中国债券相对海外债券的性价比优势不断增强。三是在主要经济体中,中国经济仍保持较高增速,且2019年中国经济开局平稳,好于预期,坚定了全球投资者对人民币资产长期表现的信心。

【操作建议】

针对以上情况,建议投资者投向稳定性更高,风险相对较低的债券市场,工银瑞信产业债A(000045)成立于2013年3月29日,成立以来收益稳步上涨,总回报达55.43%,年化收益达7.41%,今年以来收益也比较突出,为4.45%,是中证综合债的3倍左右,适合投资者长期持有;该基金目前债券仓位为85.4%、股票仓位为10.85%,并配置少量的现金资产,资产配置较为合理;该基金重仓高等级信用债,前10只重仓债券仓位为22.06%,集中风险较低;2014年荣获上证报“2014年度一年期债券型金基金奖”;申购和赎回费用比较低;而且基金经理何秀红投资年限8.21年,现任工银瑞信固定收益部副总监,主管信用研投,目前管理的9支基金的最新规模合计为78.39亿元,综合业绩表现优于同类平均。

2、海外宽松不断,国内债市向好

上周债市继续上涨,国债利率平均下行3bp,AAA级、AA级企业债和城投债利率平均下行0、1、2bp,转债下跌2.17%。海外宽松不断,美国或将降息。美国公布的5月新增就业大幅回落,其中ADP新增就业仅为2.7万人,创下10年3月以来新低,而新增非农就业也大幅下降至7.5万。就业数据的下滑进一步引爆了市场的降息预期,期货市场数据显示7月降息概率高达85.2%,年内降息3次的概率已经超过50%。

【展恒解读】

5月份以来,由于贸易摩擦的突然爆发,经济增速和通胀预期回落,债市大幅转好。但在5月末,受包商银行托管事件的冲击,市场担心出现流动性风险,债市陷入震荡。考虑到中美贸易摩擦的背景,为了防范系统性金融风险,短期内应不会有新的银行托管事件发生。而在13年钱荒之后,央行建立了常备借贷便利制度,可以及时向地方中小银行提供资金支持,SLF利率成为利率走廊的上限,事实证明本轮货币利率走势平稳,并未出现大幅上升。展望未来,由于贸易摩擦导致全球经济减速风险上升,美国或带领全球进入新一轮降息周期。而国内经济低位筑底、通胀或将见顶回落,货币政策仍有宽松空间。综合来看随着全球国债利率的大幅下降,国内债市未来有望继续向好。

【操作建议】

针对以上情况,建议投资者投资一些收益较高的债券型基金,易方达增强回报A(110017)自2008年成立至今已获得155%的回报,年化回报达8.72%,居同类基金第一。在券种配置方面,企债+利率债+可转债(84.39%)+股票(12.18%),持有债券较为分散,重仓债券第一名也只占持仓债券的3.73%,重点配置AA级以上的高等级信用债,其中可转债占了较大比重,在较好控制风险的同时有不错的收益能力。而且成立以来只换过一次基金经理,说明公司内部人才管理正规且稳定,两位基金经理管理能力优秀,基金经理王晓晨从业7.7年,管理的基金业绩大多居于同类前列,基金经理张雅君的管理能力同样很强,个人年化回报是中证综合债的近2倍。

3、今年三大国际指数扩容A股,全年有望吸引5000亿元资金

今年国际指数纷纷宣布对A股扩容,明晟、富时罗素、道琼斯三大国际指数均已宣布纳入A股,2019全年将吸引5000亿元资金增配A股,长期来看,随着MSCI、富时罗素纳入A股因子逐步提升,有望撬动万亿元级别国际资金流入A股。

【展恒解读】

国际指数纳入A股有几个方面原因:首先是随着中国经济在国际上的地位越来越高,我国资本市场在国际上的影响力也越来越大,同时我国资本市场也在加大开放力度,所以,纳入到国际指数是我国资本市场发展的必然趋势。其次,从这些国际指数的角度看,如果缺少A股,相当于没有纳入全球第二大资本市场,因此,纳入A股也是他们的迫切需要。第三,从国际投资人的角度看,当前全球经济发展前景不太明朗,尤其是西方发达国家的资本市场,在经过多年的量化宽松后,积累了一定的泡沫,因此他们迫切需要找到新的投资目的地,而中国资本市场规模大,长期处于低位,经济发展前景广阔,因此中国市场正在成为他们理想的避风港。

【操作建议】

将A股纳入国际指数对A股市场来说无疑是重要的利好消息,而且目前A股市场仍在估值修复过程中,主要估值指标相比以往历次的3000点时均处于较低的位置,因此当前权益资产仍具有较好的投资性价比。华安策略优选(040008)成立于2007年8月2日,目前基金规模为89.26亿元,在2018年市场普跌的情况下表现优异,较好的控制了亏损和回撤,年化回报达18.50%,在2019年以来表现优异,收益率达31.39%,显著优于同类;该基金精选行业龙头,坚持价值投资理念,重仓大金融板块;而且申购与赎回费率比较低;最重要的是基金经理杨明是一名公募老将,有超过10年的基金管理经验,管理的基金业绩排名大多居于行业前列,总回报是同期沪深300的三倍。他任职期间严格恪守能力圈,有着极强的风险控制意识,回撤低于沪深300指数,业绩持续性强,高仓位运作,持股集中度较高,行业轮动明显,有着较强的行业择时能力。

4、易会满:中国资本市场韧性增强

6月2日,中国证监会主席易会满“亮相”新闻联播就中国资本市场相关情况接受采访,明确表示“中美经贸摩擦对资本市场影响是客观存在的,但程度是可控的。从一段时期市场运行情况看,资本市场已经逐步消化和反映了中美经贸摩擦的影响,说明资本市场韧性在增强,抗风险能力在提高,市场理性意识提升,市场生态更加有效,我们完全有信心维护资本市场平稳健康发展”。

【展恒解读】

我国资本市场的韧性在增强主要有四个因素支撑:一是今年开年的宏观经济走势为资本市场改革,增强韧性提供了有力支持。2019年一季度GDP同比增6.4%,与去年四季度相比持平,国民经济开局平稳,积极因素逐渐增多,经济结构调整优化,转型升级成效明显,为全年经济稳定健康发展打下良好基础。这为金融,尤其是资本市场持续有效支持实体经济创造了更好的环境,有助于提升资本市场韧性。二是资本市场基础制度在不断完善建设中,为增强韧性提供内在保障。三是资本市场对外开放步伐加快,为熨平外界影响提供了更坚实的外在基础。四是市场估值处于历史低位,也为资本市场抵抗风险提供了客观环境。上证综指市盈率为13倍,沪深300、上证50市盈率分别为12倍和10倍,比美国道琼斯等全球主要股指都要低。

【操作建议】

针对以上情况,建议投资者投资一些收益率比较高的股票型基金或偏股混合型基金,工银瑞信前沿医疗(001717)重仓行业以生物医药为主,自2019年以来收益表现中上,收益率为31.60%,成功跑赢沪深300,同类排名相对靠前;当前股票仓位为87.90%,仓位较高,更适合中风险及以上客户长期配置;而且基金经理赵蓓,现管理四只基金,其中有三只为医疗保健养老相关主题,专业程度高,能够专注研究该行业优质公司。

5、康美4万字回复:账上只剩10亿货币,年内要还180亿

被证监会坐实财务造假的康美药业,股价目前仍处于无限跌停的状态。6月4日深夜,ST康美发了一份公告回复上交所的问询,长达82页,多达4万字。在这份长达82页的公告里面,投资者对康美能否偿还债务较为关注。康美坦诚,自己账上的货币资金仅剩10亿,而今年到期的债务有180多亿。截止 2019年3月31日,公司货币资金余额10.48 亿元,公司短期流动性紧张,偿债压力较大。

【展恒解读】

康美药业无疑是2018年年报中的“天雷”,4月29日晚间,康美药业在披露2018年年报的同时,对2017年年报中的会计差错进行了更正,因证监会在2018年12月28日对公司进行立案调查,康美药业在随后的自查中发现营业收入、营业成本、费用及款项收付方面存在账实不符的情况。继4月29日晚间康美药业“更正会计差错”,上交所闪电下发问询函后, 5月17日,该事件正式实锤,确实存在财务造假。截止到6月4日,股价已经连续11个跌停,股价报3.78元/股,市值仅有188亿,值得注意的一点是,康美药业曾创下1390亿元的巅峰市值,如今已经没了86%。

【操作建议】

康美药业事件导致重仓该股票的基金也受到了巨大损失,因此,针对以上情况,建议客户投资一些可以分散集中风险的指数型基金,博时裕富沪深300A(050002)是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来业绩表现优良,中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,今年以来收益也不错,同类排名比较靠前;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小。

二.上周两市情况

股票市场:

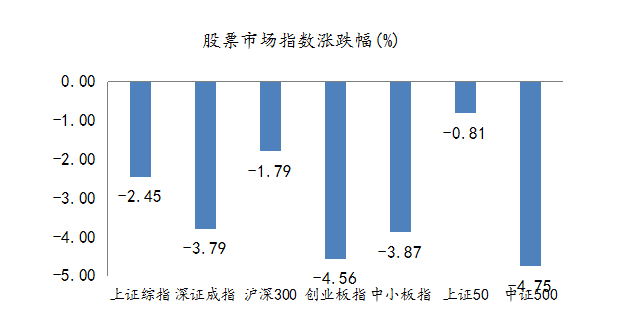

数据来源:展恒基金研究中心

数据区间:2019/6/3-2019/6/6

【市场行情】

上周股票市场全线大跌,上证综合指数6月6日收至2827点,为2月25日以来最低收盘点位。中小板指上周大跌3.87%,上上周大涨2.19%。创业板指上周大跌4.56%,上上周大涨2.76%。成交方面,两市周成交7292亿,环比下降近三成。不过北上资金流向发生逆转,上周流进96亿,主要以上海市场为主。板块方面,除了黄金股及银行板块外,其余板块出现普跌走势。医药(监管层核查重点公司财务数据)、仪器仪表、航天军工、造纸印刷、农林牧渔等板块跌幅居前。从盘面热点来看,资金的避险情绪强烈。

【原因分析】

上周股票市场全线下跌,主要有几个原因,第一,中美两国贸易磋商未有新进展,短期内并未有明显缓和迹象。第二,6月份A股潜在解禁规模较大,为年内第二大的潜在解禁规模的月份。第三,金融供给侧改革有条不紊推进,“宽信用”货币政策并未实质性转向。第四,端午节魔咒,近9年股票市场在端午节前后一周表现都不佳。数据显示,上证综指在端午节前后的一周期间指数下跌概率达到了100%,在端午节前后的两周期间上证指数累计收益率也大多以下跌为主。

【未来展望】

受到端午假期效应的影响,A股市场上周缩量走低,其中沪指盘中再创近期调整新低,创业板指数则继续快速走低,已有效跌破年线的重要支撑,后市短线走势不容乐观。由于人民币兑美元近日再度快速贬值,对于A股市场的压力仍不容小觑。中美贸易摩擦短期仍未出现减弱的迹象,A股市场节后可能会继续遭遇较大的考验,沪指2800点整数关口可能再次面临争夺。建议投资者继续保持谨慎,积极关注政策面,资金面以及外部因素的变化情况。而且目前博弈前景并不明朗,叠加全球市场警报仍没有解除,A股短期内仍需要固守弱势行情思维,以发掘结构性机会为主。逆周期政策继续发力,发掘消费潜力、推动中小微企业投资和加码基建投资等措施政策重点。建议操作上继续以轻仓为主,短线关注政策性主题、消费蓝筹和5G等行业板块以及黄金等避险板块;中长线关注大盘蓝筹、金融、热门行业龙头和价值股等。

债券市场:

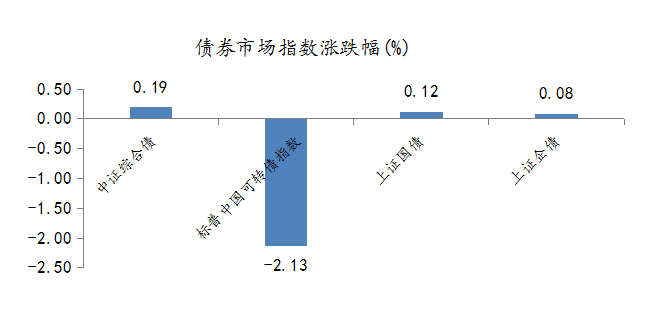

数据来源:展恒基金研究中心

数据区间:2019/6/3-2019/6/6

【市场行情】

利率债继续上涨,上周1年期国债收2.65%,较前一周下行4BP;10年期国债收于3.21%,较前一周下行3BP。1年期国开债收于2.89%,较前一周上行1BP;10年期国开债收于3.66%,较前一周下行2BP;上周信用债收益率跟随利率债下行,但幅度不如利率债,信用利差被动拉大。AAA级企业债收益率基本持平,AA级企业债收益率平均下行1BP,城投债收益率均下行2BP;上周中证转债指数下跌2.17%,日均成交量(包含EB)57亿元,环比上升12%。转债全样本指数(包含公募EB)下跌了1.72%;同期沪深300指数下跌1.79%、创业板指下跌4.56%、上证50下跌0.81%。

【原因分析】

利率债:包商银行事件持续发酵,自上上周末开始,市场就开始讨论中小银行去杠杆的可能;另外,由于PMI指数跌破荣枯线,市场对未来经济的预期较为悲观;随着中美贸易摩擦不断升级、发酵,市场风险偏好降低。因此,一周下来,利率债实现较大涨幅。

信用债:上周信用债收益率跟随利率债下行。首先,银保监会要求继续加强银行业乱象整治,对银行和非银领域分别提出了具体要求,包括禁止资金违规投向房地产和融资平台的多项要求,这一乱象整治措施对于债市是利好消息;其次,宽信用政策的效果仍在持续,实体融资环境较去年明显好转,除了信用风险最高的那部分,大多数主体信用风险趋降。这些利好消息都有利于信用债上涨。

可转债:可转债与A股市场联系较为紧密,其价格变动主要源于正股的驱动。一般情况下正股上涨带动转债价格上涨,正股下跌带动转债价格下跌。上周权益市场震荡下跌,转债也跟随下跌,中证转债指数出现周线4连阴。值得关注的是,上周一再次出现转债跌幅超过正股,估值压缩的情况。这主要与包商银行的事件有关,其对固收投资者的影响很大,一旦出现流动性压力,转债作为高流动性资产会最先被抛售。不过从周二开始转债跌幅趋缓,相比正股开始显现出抗跌性,估值也小幅抬升。

【未来展望】

5月份以来,由于贸易摩擦的突然爆发,经济增速和通胀预期回落,债市大幅转好。但在5月末,受包商银行托管事件的冲击,市场担心出现流动性风险,债市陷入震荡。考虑到中美贸易摩擦的背景,为了防范系统性金融风险,短期内应不会有新的银行托管事件发生。而在13年钱荒之后,央行建立了常备借贷便利制度,可以及时向地方中小银行提供资金支持,SLF利率成为利率走廊的上限,事实证明本轮货币利率走势平稳,并未出现大幅上升。而同业存单市场也有明显好转,上周的同业存单日均发行量大幅上升,标志性的AA级同业存单利率也在大幅上升40bp以后见顶回落。

展望未来,由于贸易摩擦导致全球经济减速风险上升,美国或带领全球进入新一轮降息周期。而国内经济低位筑底、通胀或将见顶回落,货币政策仍有宽松空间。综合来看随着全球国债利率的大幅下降,国内债市未来有望继续向好。