6月11日,一条关于“符合规定的银行理财、商业养老保险、基金等金融产品都可以成为养老保险第三支柱的产品”的消息吸引了广泛投资者的眼球,引起了资本市场的高度关注。

这一消息不仅意味着养老保险第三支柱产品有望进一步扩容,更重要的是,资本市场将再次注入了新鲜血液——长线资金。

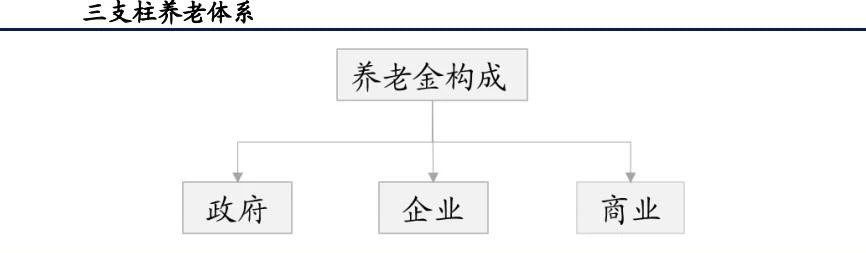

首先,先给大家科普一下养老保险三大支柱。第一支柱主要是指社会保障储备基金和基本养老保险;第二支柱作为补充养老金,包括企业年金和职业年金;第三支柱则指个人储蓄性商业养老保险,比如个人税延养老险、养老目标基金。

但是,目前养老保险的这三大支柱各自的发展并不同步甚至已经出现了失衡现象。第一支柱起步最早,规模相对也比较大,而第二、第三支柱由于受到第一支柱缴费费率较高、法律法规强制与否不清晰等各种原因的制约,从覆盖率和规模上明显落后。导致出现了养老保障体系严重依赖第一支柱,而第二、第三支柱严重缺位的现象。但是在我国人口老龄化趋势的背景下,“第一支柱独大”的养老保障体系结构无疑是不利于社会发展的。

因此,无论是之前国家推行的职业年金以及试点个人税延养老险,还是未来鼓励多类金融产品参与养老保险第三支柱等举措,都是在这一背景下出台的利民政策。而未来随着第三支柱的扩容,在减轻第一支柱压力的同时,也可以满足人民群众对美好退休生活的多样化需求。

除此之外,第三支柱的进一步扩容反过来也是利好资本市场的。投资收益是养老保险制度收入的重要来源。因此,养老保险投资的重要作用,近年来越发受到市场各方的重视。在一些发达国家,养老保险是各类要素市场的长线资金,不仅支撑了资本市场几十年的长期稳定发展,同时也支撑了实体经济的发展。目前,我国养老保险第一支柱和第二支柱均已实现市场化投资运作。

未来养老保险第三支柱的进一步扩容将为资本市场的良性发展迎来新的压舱石。具体体现在三个方面:第一,未来养老保险的第三支柱将成为资本市场长期资金的稳定来源,从而形成A股价值发现和价值投资的稳定基石,这样可以进一步倡导投资者追求长期收益的投资理念;第二,未来养老保险进入股市将会进一步扩大机构投资者队伍,投资者结构将由目前“散户为主”逐渐向成熟市场的“机构为主”转变;第三,未来养老保险进入股市将有利于减少股指波动的幅度,从而遏制市场大起大落。

正如中国保险资产管理业协会副秘书长刘传葵所说:“保险业第三支柱需要银行、证券、保险、基金、信托等各个方面一起建设。”相信未来的资本市场会越来越完善,越来越稳定。