最后,小编带大家来看看关于养老目标基金的一些常见问答。

Q1:“养老目标基金”的起投门槛高么?

A:养老目标基金发行的目的在于普惠全民,所以门槛的设置不会过高,一般起投金额为1元和10元。展恒基金网代销的4只养老目标基金的起投点分别为:

Q2:“养老目标基金”的封闭期多久?

A:养老目标基金鼓励投资者进行长期投资,封闭期一般为1年、3年、5年,最短不能少于1年,封闭期结束后即可赎回,避免投资者追涨杀跌,大起大落。

Q3:每月定投多少金额的养老目标基金更合适?

A:如果每期定投的金额过小,会对改善退休后生活质量的意义并不大;如果定投的金额过多,又可能会影响投资者当下的生活质量,在急需用资金时遇到流动性不足。因此投资金额因人而异,如果资产较多,可以相应的增加投资金额。不过,根据模型测算,将年收入的10%-20%用于定投养老目标基金较为适宜。

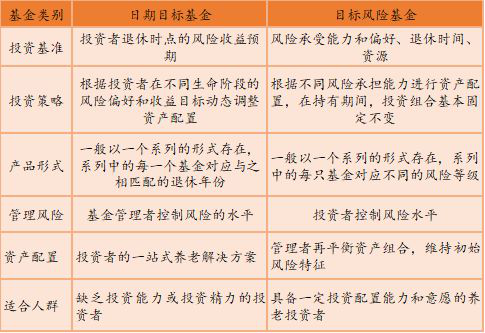

Q4:TDFs和TRFs相比,二者有什么不同?

A:目标日期基金(TDFs)与目标风险基金(TRFs)的区别:

1、目标日期基金和目标风险基金的比较

目标日期基金与目标风险基金作为投资者的理财工具和养老保障方式,都是通过明确的投资策略为投资者提供多元化的专业投资组合,从而满足其不同阶段的投资需求,力争实现基金的长期稳健增值。

由于二者的策略定位不同,两者也都具有显著的个性化特点。

目标日期基金与目标风险基金的区别

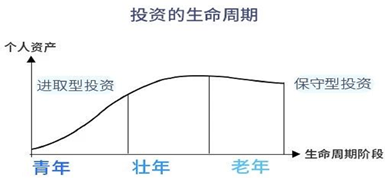

2、目标日期基金匹配生命周期的方法

随着年龄的增长,体力和其他条件的变化,人们所适合的运动也要随之改变。其实投资和运动一样,也有着类似的生命周期。

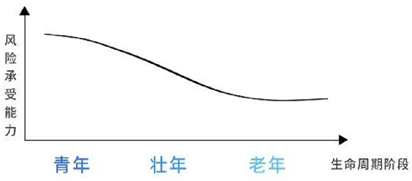

投资生命周期是指在我们生命的不同阶段,投资者的个人资产和风险承受能力会发生周期性变化。目标日期基金的核心就是根据生命周期的不同特点调整权益资产的配置。

投资者在青壮年时期,个人资产不断增长,风险承受力较强,会倾向于权益类资产的配置。随着年龄的增长,在接近退休时,会加强风险控制,倾向于选择相对保守的固收类资产或持有现金。

为实现与投资的生命周期相匹配,“下滑轨道”就是杀手锏。下滑轨道是指目标日期基金在各类资产置比例的动态变化,当个人投资者年轻的时候,他们倾向于投资于股票,而当投资者接近退休时,投资组合分配将更加侧重债券类资产。

Q5:养老目标基金适合怎样的投资方式?

答:一次性投资+定投。养老是一个长期的过程,养老投资需要获得较好的收益,也要注重安全性。定期持续的分批投资,不仅能均摊成本,更能减少因为非理性的投资行为所带来的损失的可能性。

参与TDF基金投资时间愈早,本金的长期投资效应更明显,可大大减轻后期的定投负担。因此,建议投资者考虑采取初期一次性认购+后期小额定投的模式进行TDF的投资。