一直以来,金融债的发行主体主要是一些政策性银行和商业银行,券商是没有资格在银行间市场发行金融债的。但是近期,为了缓释中小金融机构的流动性紧张问题,监管层开始鼓励对非银机构提供流动性,在提高了部分券商发行短期融资券的发行额度的同时,也对部分头部券商发行金融债进行了“松绑”,具体情况我们往下看。

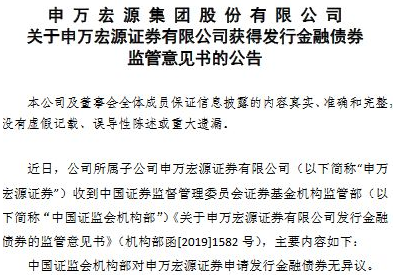

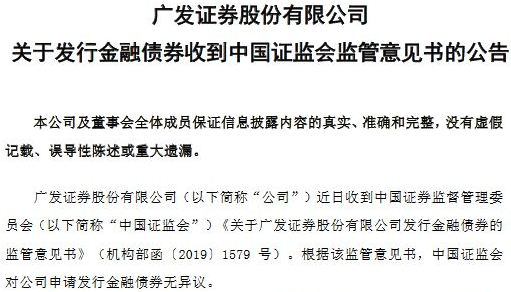

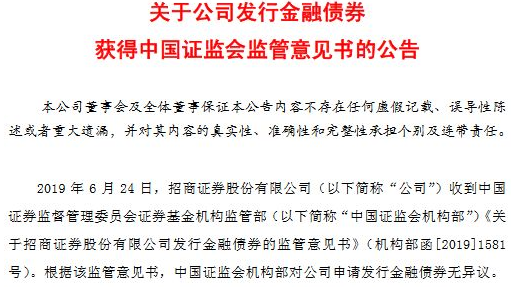

七家券商收到了发行金融债券证监会无异议函

6月25日,中信证券、国泰君安、华泰证券、中信建投证券、申万宏源证券、广发证券和招商证券这七家券商陆续公告表示,已经收到中国证监会的监管意见书,对本公司申请发行金融债券无异议。

这也将是券商首次在银行间市场发行金融债,券商成为继政策性银行和商业银行之后的第三大发行主体。此外,金融债在发行上主要实行审核制,在流程上,后续还需要央行进一步批准。

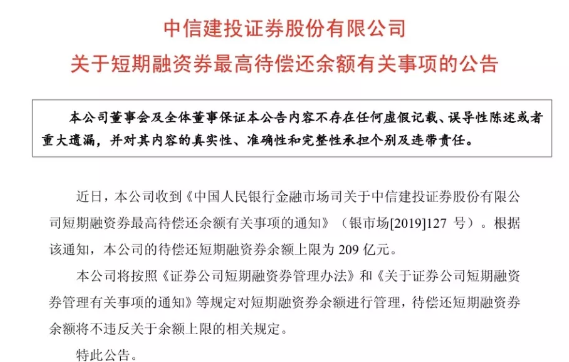

多家券商已公告短期融资券上限

无独有偶,在监管层同意头部券商发行金融债之前,央行还重新规定了头部券商的短期融资券上限。据统计,6月21日至6月24日,中信证券、国泰君安等九家券商相继收到了央行关于短期融资券最高待偿还余额有关事项的通知,九家券商最高待偿还余额加起来合计3041亿元。

监管层这样做意欲何为?

据了解,近期在银行间市场出现了一些信用收缩现象,部分中小银行在银行间市场的融资难度提升,同时风险偏好降低,最终出现了向非银机构的流动性传导不通畅现象,而且其信用等级债券和存单的流动性也随之跟着下降。

基于这样的背景,监管层将鼓励对非银机构提供流动性,在对部分头部券商发行金融债进行松绑的同时,相应提高券商发行短期融资券的发行额度。

一方面,核准发行金融债和提高短融规模,可以进一步丰富券商的融资工具,在此之前,券商在债券市场上发行的债券共有三种类型:证券公司债、证券公司次级债以及证券公司短期融资券。现在发行金融债以后不仅会降低券商的融资成本,而且有助于提升证券行业整体杠杆倍数。与美国投行相比,国内的证券行业杠杆倍数整体是偏低的,国内证券行业的主要工具为公司债和短融,融资成本较高且受到资产负债率的约束。此次获准发行金融债、短融额度扩大有助于降低证券公司融资成本,有序提升经营杠杆,增强行业整体资本实力。另一方面,通过加强向头部券商融资,支持大型券商扩大向中小非银机构融资,可以更好地缓解非银机构尤其是中小非银机构的流动性紧张压力。

所以,整体来看,这些消息对于市场来说都是利好的,而这些利好消息,无疑将再次成为券商股行情启动的点火器。让我们期待接下来的券商股行情。