随着上周末中美贸易摩擦的缓和,周一市场回暖,核心资产大幅上升。而让投资者猝不及防的是接连两日的市场下跌,尤其是下跌较多的板块是前期强势的行业,特别是人气较高的白酒板块在今日午后大幅杀跌,令许多持有者措手不及。核心资产的下跌也一度让投资者怀疑“核心资产”的盛宴已然结束,甚至有人认为核心股已涨成了“垃圾股”。

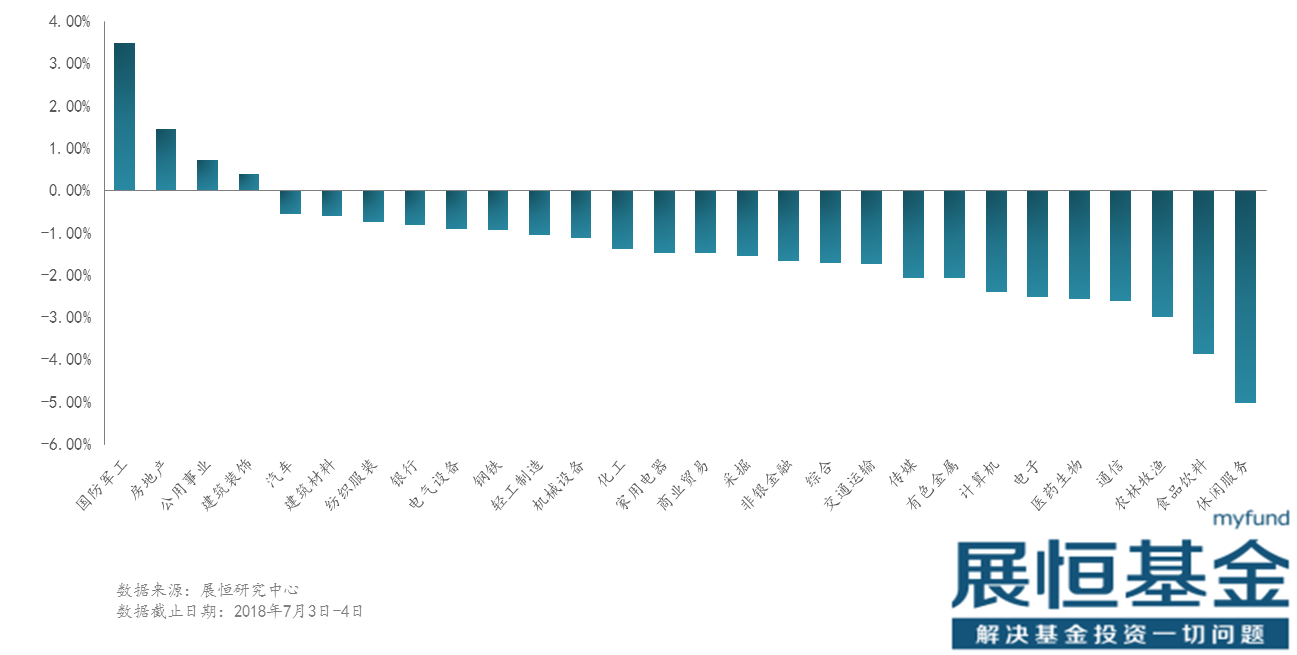

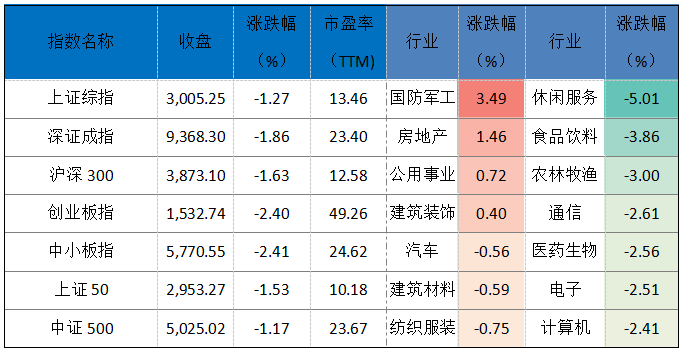

从这两日的市场来说,7月3日和4日沪深300总体下降1.63%,分行业看,申万一级28个行业仅四个行业呈现上涨,国防军工行业受到南北船战略重组合并消息的影响涨幅居前;前期涨幅较高的食品饮料及农林牧渔跌幅超3.00%,分别为-3.86%和3.00%。

数据来源:Wind;展恒基金研究中心

数据日期:2019年7月3日-4日

对于这两日市场的下跌,也可以归结为——火热后的理性:股市走势的最大不确定性因素贸易摩擦的影响暂时消除之后,市场一片呼声叫好,大多数投资者认为市场利好因素来临,脑子一热、撸起袖子、满仓干。而接下来的两日,投资者冷静下来后也关注到,虽然重启贸易磋商,但之前双方采取的贸易措施没有根本性的改变,双方其他领域的冲突还会有增有减;而最近公布的官方各项宏观数据表示,经济下行的压力依然巨大;特别是两三个月之后,要警惕贸易磋商未必一帆风顺。投资者也开始回归基本面的考虑,而基本面形成了对于A股市场的重要支撑,除此之外,近两日黄金价格又实现了向上的涨幅,金油比逐渐上升,风险偏好逐渐降温。

近两日的跌幅并不能说明什么,短期市场的上涨会存在回调的现象,因此市场上有就出现了短期波段操作投资者。而有进展就会有突破,贸易摩擦是长期的,短期内的利好消息带来了短期市场的火热,从长期来看,仍然受到经济基本面的影响。

2019年以来,随着问题股暴雷增多、北上资金的持续流入,核心资产彰显了其投资价值,股价一路走高。“核心资产”即具有核心竞争力的企业。一般而言,核心资产应具备所处行业景气度较高、公司为细分行业龙头、在国内乃至国际市场具有核心竞争力、品牌优势突出、基本面稳健、主要依靠内生增长等特征。

核心资产普遍具有高稳定性、高ROE,今年上半年这类资产受到资金抱团。一方面是外资加速涌入A股对市场风格起到边际带动作用,另一方面是在外部贸易摩擦再起和国内经济筑底的背景下,市场风险偏好较年初再度回落,稳定性较强的核心资产成为资金青睐的对象。

在核心资产概念火热的关口,备受市场关注。对于核心资产,受经济逐渐高质量发展及外资对A股投资逻辑的影响下,核心资产的投资价值凸显。针对近两日核心资产的下跌,引发了市场的担忧,尤其是核心资产未来如何表现,核心资产是否涨的过快而导致溢价?核心资产是否还有继续上涨的空间?针对核心资产后市展望,市场上的观点也如冰火两重天,有的机构投资者认为,随着核心资产的估值不断提升,股价已经大幅超越它的内在价值,目前已经从自我强化转向盛极而衰的过程;也有投资者认为,核心资产不是越来越贵,有些是越来越便宜。这些公司的增长大概率还在持续,如果这些企业的增长像过去12年一样,哪怕减半,取得的回报也会超过过去12年。

而从整体来看,对于核心资产,短期内仍然看好,但长期保持高位的可能性不大。资金对于核心资产的一致看涨预期,其带来的溢价在一定程度上是存在的,但对于市场的一致性预期是否将长期持续,存在一定的不确定性。随着利率下行趋势明显,核心资产从低谷到合理再到溢价将呈现一个长期趋势。另一个方面,从外部环境来看,外资买的是各行各业的核心资产,不局限于某些行业或市值规模。