要说起科创板的风险,那可能超乎了大家的想象,可以从很多地方谈起。在这之前,要先来说说科创板的热度,从科创板基金的募集到接二连三科创板企业申购,虽然还没有正式上市交易,但是科创板的热度已经相当之高。从被寄予厚望的角度来看,科创板的战略目标在于:完善中国多层次化的资本市场,换句话说,让中国的科创企业在中国上市,让中国的股民吃到肉。

然而,很多投资者或许会觉得,梁园虽好,却不是久居之地,A股市场的黑天鹅都把投资者整的够呛,何来应对科创板?正如网上某散户提到:心疼大A股的股民!

虽然保证科创板的平稳健康发展是多部门的重中之重,但也不得不提起科创板的风险。针对科创板的风险及收益,你可能会遇到业绩高度爆发,处于风口的十倍股、百倍股,但是与之对应,你可能会遇到的是一夜之间一文不名、最终落得退市下场的个股,正所谓一将功成万骨枯。入市之前,关注的都是他人吃肉,入市之后,风险才感同深受,夜夜辗转难眠。

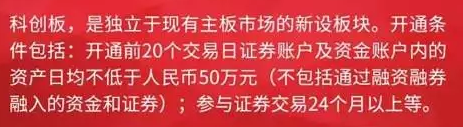

就拿科创板的入市条件来说,前20个交易日50万元日均资产&24个月的证券交易,为什么对投资者的要求比主板高了?还不是担心投资者没有能力(包括风险承受能力)。

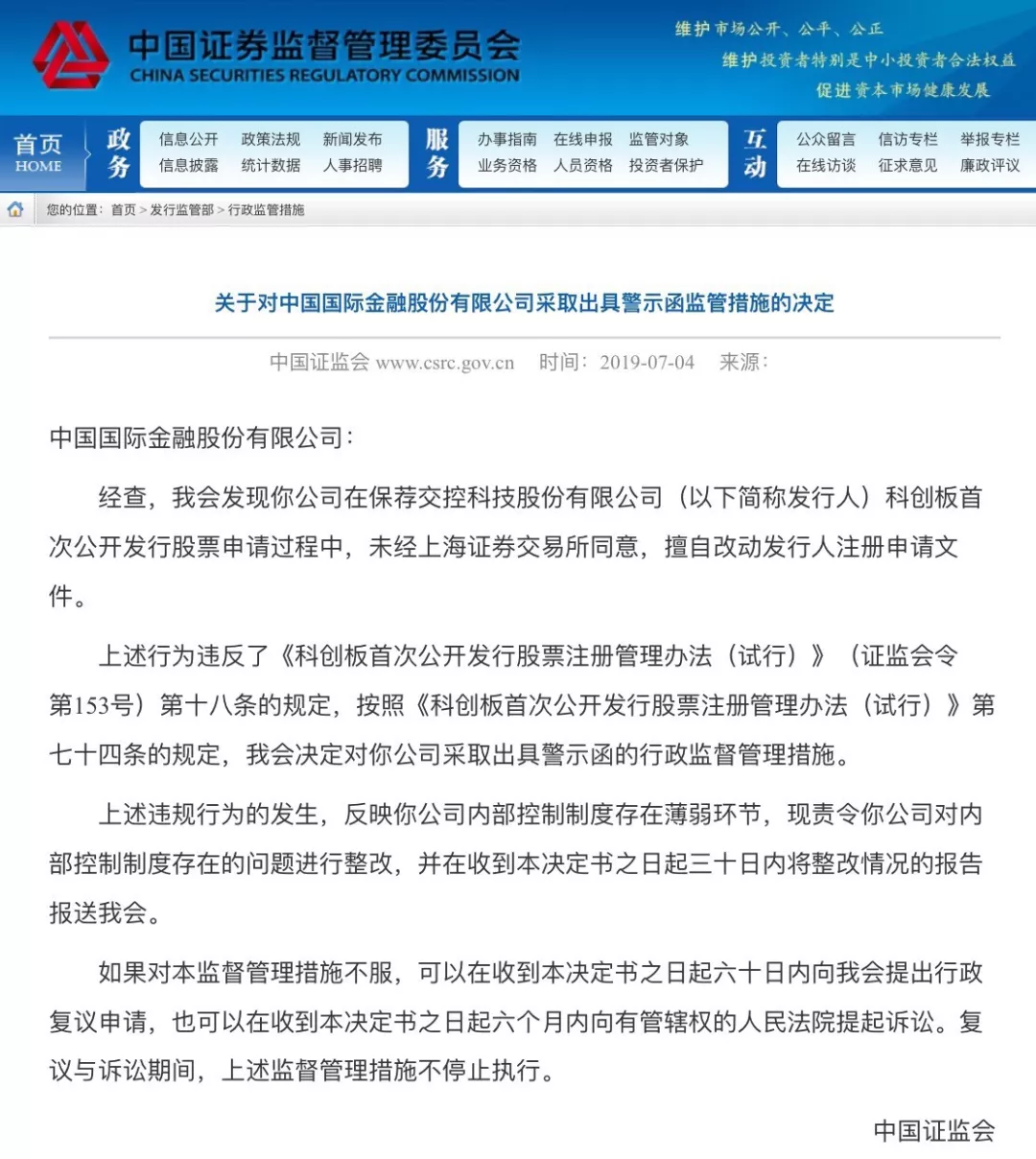

就在7月4日,科创板的第一份罚单来了,中金公司领了证监会的警示函。因在保荐交控科技科创板首次公开发行股票申请过程中,未经上海证券交易所同意,中金公司擅自改动发行人注册申请文件,证监会近日下发了对中金公司的警示函。证监会表示,该违规行为的发生,反映了中金公司内部控制制度存在薄弱环节,现责令中金对内部控制制度存在的问题进行整改,并在收到警示函起三十日内将整改情况的报告报送证监会。

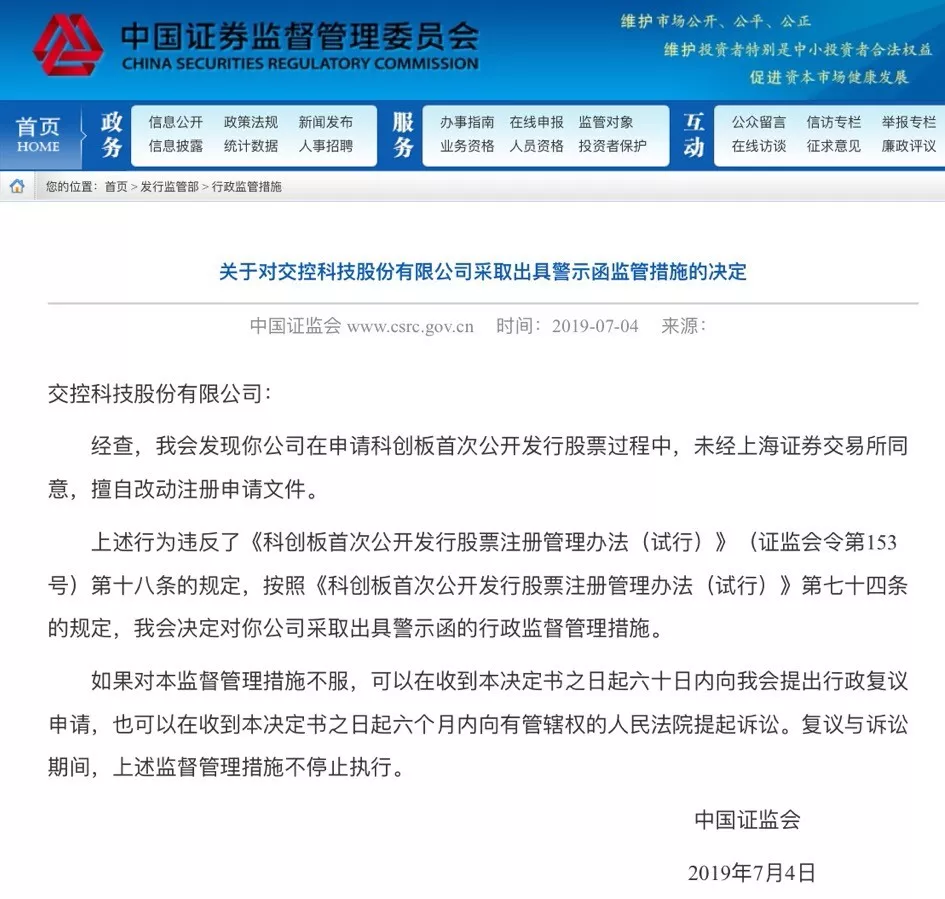

不仅如此,发行人交控科技也被证监会采取了出具警示函的行政监督管理措施。不过虽然收到了警示函,但交控科技申报进度未受影响,交控科技已在7月5日凌晨获得了证监会注册通过。

对于科创板上市过程中的违规风险,证监会表示,下一步将持续加大对科创板保荐业务违规行为的打击力度,督促保荐机构及其保荐代表人严格履行核查验证、专业把关的法定职责,做好尽职调查和信息披露工作,充分把控项目风险,切实发挥资本市场“看门人”作用,推动科创板市场平稳健康发展。

对于科创板的第一份警示函,多多少少起到了震慑作用,杀鸡儆猴。而科创板的风险就仅仅只有保荐业务的违规风险吗?显然不是,保荐业务只是科创板公司上市发行的第一步,未来的各个方面还是未知。

除此消息外,科创板的发现首现弃购现象,7月4日,天准科技科创板IPO网下初步配售结果及网上中签结果公告显示,中国银河证券成为唯一一家未参与网下申购的配售对象。股民们都知道,打新股中签对股民来说相当于“中奖”不少股民希望成为中签的“幸运儿”,然而中国银河弃购640万中签新股!难道是57倍市盈率吓到了中国银河?其中各种内由不得而知。

对于科创板的打新,投资者或可参与。而打新过后的投资,风险承受能力低的投资者也许可以避而远之。针对打新,下周新股数量增至19只,打新高潮即将上演,18只科创板新股+1只沪市主板新股。

而对于风险承受能力低的投资者,或许可以将机会放在战略配售基金,华夏3年封闭运作战略配售、汇添富3年封闭运作战略配售、招商3年封闭运作战略配售、易方达3年封闭运作战略配售、嘉实3年封闭运作战略配售、南方3年封闭运作战略配售,6只战略配售基金于7月5日开启成立以来第二次受限开放申购。

6只战略配售基金在2019年3月31日的资产规模是1101.92亿元,其中持有股票市值27.64亿元,股票持有比例2.51%,剩余1074亿元资金专门用于股票配售。科创板首批或者前半年的市场规模有多大还未得知。但这6只战略配售基金已经充分的投资者适当性程序,封闭3年运作,加上之前在个别股票上的配售经验,这6只基金的1000亿元资金将成为科创板重要甚至是最重要的战略配售参与资金,也是科创板初期最主要的市场定价力量。