8月16日,据证监会官网显示,券商大集合转公募首单获批,东方红7号集合资产管理计划获准变更注册为东方红启元灵活配置混合型证券投资基金,从3月申请,到现在获得审批总共历经5个月时间。除上海东方证券资管外,中信证券、国泰君安的大集合公募化改造产品变更获批。

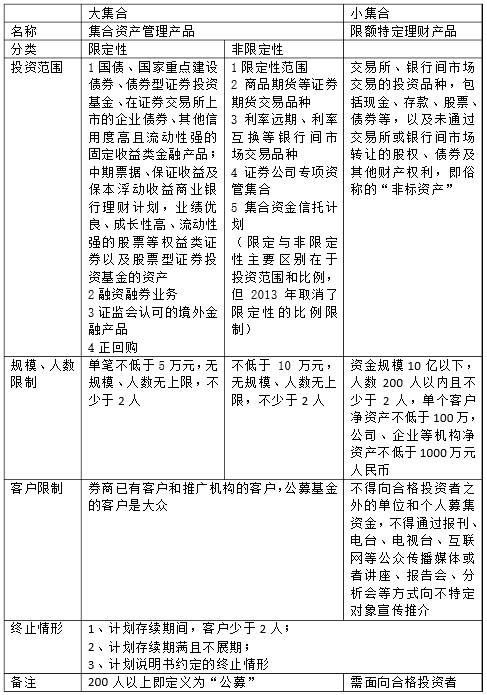

一般而言,券商集合理财产品按照规模和认购起点可以分为大集合理财产品和小集合理财产品。大集合理财产品的特点是规模大,一般在5-10亿,认购起点是5-10万,超过200人;小集合理财产品的特点是规模小,灵活运作。一般几千万就可运作,但认购起点一般在100万以上。

2003年,证监会发布了《证券公司客户资产管理业务试行办法》,券商资产管理业务迎来规范化时代。此后,随着券商资管系列新政不断发布,对券商资管业务的管制不断放松,券商资管集合产品呈现爆发式增长,证券公司及其资管子公司先后成立了400多只投资者人数不受200人限制的集合资产管理计划。

2013年3月底,证监会发布《关于加强证券公司资产管理业务监管的通知》,明确6月以后,大集合产品将不再允许新设,符合条件的券商可以开展公募基金业务。2013年5月28日,证监会发布修订后的《证券公司客户资产管理业务管理办法》和《证券公司集合资产管理业务实施细则》,删除了针对大集合的专门规定,将不再区分大集合与小集合。但根据法不溯及既往原则,现存的投资者超过200人的集合计划仍然依法受到保护,等待证监会相关后续处理方案。

至此,大集合产品陷入“非公非私”的尴尬境地。

2018年11月,《证券公司大集合资产管理业务适用操作指引》发布,现存的大集合资产管理业务应当在2020年12月31日前对标公募基金进行管理,连续60个工作日投资者不足200人或资产净值低于5000万元的存量大集合产品,在过渡期内应转为私募产品。此文件的出台,标志着券商资管大集合产品的公募化改造正式进入实质性阶段。

上海东方证券资管拥有公募牌照,因而可以直接将东方红7号集合资产管理计划转为公募基金。而对于中信证券、国泰君安资管等没有公募基金发行资格的公司而言,改造难度进一步升级,他们的券商大集合公募化则是以合同变更的形式实现的,流程上更为繁琐。

目前券商大集合的资产规模在7000亿左右,是中国资管中的重要力量,也是投资A股的重要力量,未来公募化改造之后,有望能够进入发展快车道。