一、市场热点解读

1、10个交易日两市两融余额累计增加41亿元 融资客斥资近60亿元布局三行业

统计发现,11月份以来截至11月14日,沪深两市融资融券余额增加41.42亿元。分行业看,28个申万一级行业中,有12个行业实现期间融资净买入,医药生物、电子和家用电器三个行业的期间融资净买入额居前均超10亿元,分别为25.1亿元、21.97亿元、11.87亿元,合计58.94亿元(近60亿元)。

【展恒解读】

医药行业在本年度业绩确定性极高,相比市场其他行业具有较强的比较优势。就居民消费来看,医疗健康消费占比在持续提升,居民健康消费的需求快速扩张,与人均可支配收入增速、医保资金增速形成剪刀差,这成为医药投资的主要逻辑。

【操作建议】

操作上,工银瑞信前沿医疗(001717)是国内首只专注于前沿医疗领域投资机会的行业主题基金。重仓行业以生物医药为主,医药医疗为刚需行业,业绩增长确定性相对较强。基金经理赵蓓拥有药学和金融学复合背景,研究覆盖药学、生化、临床、科技创新等细分领域,10年证券从业经验,现管理四只基金中有三只为医疗保健养老相关主题,专业程度高,能够专注研究该行业优质公司。该基金当前股票仓位为89.37%,仓位较高,更适合中风险及以上客户长期配置。

2、利好政策纷至沓来 构筑全面开放新格局

目前我国正在加紧落实外资准入负面清单和外商投资法,并酝酿再缩减清单长度,进一步放开一般制造业,重点扩大金融、电信、医疗、教育、养老等领域对外开放。另外,政府采购市场开放等关键领域也会有新突破,将在自贸试验区开展级别、规则试点。

【展恒解读】

随着一系列政策落地,将有更多的优质外资、产品、技术和服务进入中国市场、服务中国市场。在丰富供给的同时,还将带来溢出效应,促进资源优化配置,促进本土企业加快创新驱动发展步伐,从而推动我国经济高质量发展并不断凸显出A股配置价值。

【操作建议】

操作上,可选择诺德成长优势(570005),该只基金行业配置以制造业和金融业为主,兼顾其他行业,投资风险较低,金融行业估值底部坚实,政策环境边际改善,境外增量资金也会配置,长期看好。此外,该基金重仓股既有大盘蓝筹,蓝筹股多为估值较低的银行股,又有科技或医药行业的平衡或成长型个股,在市场风格切换时,该基金可以更快适应行情。市场综合评级较高,历年业绩排名靠前,成立以来年化回报达12.25%,远超同类平均水平。基金经理郝旭东拥有绝对收益和相对收益、成长投资和周期投资的复合背景,坚持以绝对收益为目标,把风险控制放在第一位,擅长从全市场的角度客观分析投资机会,把握成长和价值的投资风格轮动,基金仓位较低,回撤控制较佳,管理的偏股型基金回报远高于沪深300。

3、不惧调整 超30亿元资金逆势抄底三大类ETF

上周A股呈现明显震荡下跌行情,周五收盘击穿2900点关口。不过,机构资金却抓住市场调整机会,借道股票ETF逆势加仓。据统计,上周共有9只股票ETF获得1亿元金额以上的净流入,合计“吸金”超过30亿元。具体来看,资金加仓的方向主要集中在大盘宽基ETF、科技类ETF和券商ETF。

【展恒解读】

作为机构投资者资产配置的重要工具,股票ETF的规模变化更能体现市场上“聪明钱”对行情走向的判断。代表A股核心资产的大盘蓝筹股,以及细分领域中的科技和券商股是多家机构一致看好的投资方向。对于科技板块,三季度以来科技成长板块涨幅较大,积累了较多获利盘,一些投资者有落袋为安的冲动。但从产业研究和专业投资的角度来看,科技成长板块景气趋势未改,因此,每一次回调都是买入良机。

【操作建议】

华安媒体互联网(001071)被3只非华安基金发行的FOF基金共同重仓,虽然其被持有份额在FOF重仓基金中排名不显,但三季度涨幅在所有FOF重仓的权益类基金中却名列第一,获取了34%的净值涨幅。在操作上,投资者可关注核心科技,华安媒体互联网是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。对于接下来的市场行情变化,下半年科技类资产有望获得更好的表现。该只基金在颓市中反弹很好,震荡市中或也具有良好的增长潜力。该基金股票仓位常年保持高位,风格激进,其收益风险特征更适合风险等级中高及以上的客户定投。

4、转债市场迎来丰年 后市择券难度加大

2019年是可转债市场的丰收之年。今年以来中证转债指数上涨18.57%,创下近5年新高。从转债市场规模来看,今年前十个月的转债新券发行规模和数量已经创下历史新高。对于可转债接下来的投资机会,择券难度在加大,看好低估值安全边际高的券种。

【展恒解读】

目前权益市场处于估值低位,可转债未来的发展弹性较好,与此同时,随着可转债基金规模不断扩大,资金参与的活跃度不断提升,也将带动转债市场的发展,增加投资机会。对于后市可转债择券难度的加大,可通过对持仓可转债的基金进行投资以获取投资收益。

【操作建议】

操作上,易方达稳健收益A(110007)具有的85.01%的债券仓位,其中,可转债市值占基金资产净值比为21.89%,成立以来多次荣获上证报金牛基金奖和明星基金奖,并实现了164.41%的总回报,年化回报达到7.10%,适合投资者长期持有。基金经理胡剑拥有13年的证券从业年限和超7年的公募基金管理经验,在管规模608.25亿,历任基金收益表现良好,排名多数为中等偏上,管理的基金更是连续多年获得基金行业金牛奖。胡剑在券种配置上较为灵活,擅长券种之间的轮动,主要在信用债、利率债与可转债之间进行多元化的灵活配置。

5、4万亿资金南下 机构赚得盆满钵满

五年前,沪港通在一片期盼中诞生,如今沪港通成为国内投资者投资港股最主要的渠道。统计显示,2014年11月17日至今的5年间,沪深港通合计买入约4.2万亿元,其中沪港股通3.1万亿元,深港股通1.1万亿元。

【展恒解读】

沪深港通开通增加了机构投资者的投资渠道,吸引长期资金不断进入,投资人、投资机构通过港股市场的优质公司获得了良好的收益,同时香港上市公司在二级市场上的表现也将更加健康合理。

【操作建议】

对于希望享受A股牛市的利好环境,又不想错过进入港股市场的大好时机,对这样的投资者来说,沪港深基金是一个良好的选择。博时沪港深优质企业A(001215)成立于2015年5月14日,是一只混合基金,股票投资比例0-95%,仓位十分灵活,同时该基金对港股的投资比例不超过基金资产的40%。好的业绩源自基金管理人强大的管理实力。博时基金对该基金给予了“总监级”基金经理的高规格配置,基金经理王俊为博时基金研究部总经理,具有近10年的投研从业经历,基金管理经验丰富,在多年的投研经历中,逐渐形成了坚守价值投资、扎根于深度基本面研究的投资风格,擅长挖掘价值低估的投资标的,把估值的合理性作为投资的最重要依据。投资策略方面,博时沪港深价值优选通过对符合或引领中国经济转型优质企业的深入研究,采用价值投资策略对沪港深市场进行投资,把握港股通开放政策带来的投资机会。

二、上周两市情况

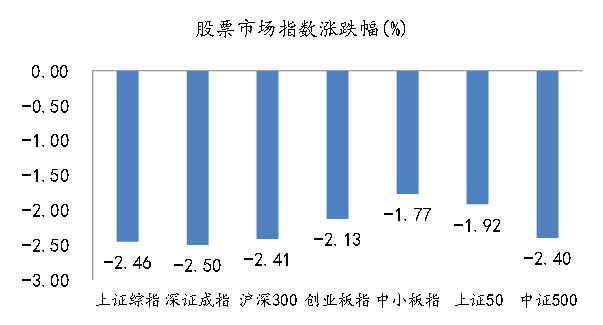

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/11/11-2019/11/17

【市场行情】

上周市场继续震荡,市场各大指数具有较大幅度的跌幅,市场情绪下行。其中,中小板、创业板跌幅相对最小,分别下跌了1.77%和2.13%,上证综指下跌2.46%,沪深300下跌2.41%。成交方面全周成交1.94万亿元,较上一交易周继续缩量3151亿元;北上资金方面,全周净流入17.91亿元,其中深市净流入28.80亿元。行业方面,申万28个行业仅食品饮料和电子行业实现微幅上涨,家用电器、休闲服务、农林牧渔、采掘、商业贸易等行业跌幅居前,均超过4.0%。

【原因分析】

A股市场上周震荡回落,主要受国内经济和短期资本市场政策压制风险偏好。上周公布的10月工业增加值、社会零售总额和固定资产投资同比继续趋弱,10月新增信贷和社融数据低于市场预期,显示实体需求仍然较弱。另一方面10月CPI大幅上行,所带来的滞胀担忧成为引发上周调整的主要因素。

【未来展望】

短期来看,基建项目资本金比例降低、国改进程有望加速、部分地区房地产政策出现放松、长三角科创企业上市持续推进等因素将继续支撑A股市场风险偏好;但再融资规则放松加大短期市场流动性压力、10月份工业、投资、消费及信贷等数据均走弱和不及预期等也对市场风险偏好造成一定压力。A股四季度面临调整风险,短期延续震荡趋势,建议关注低估值蓝筹和优质成长,如大金融、基建、消费、科技、生物医药等。

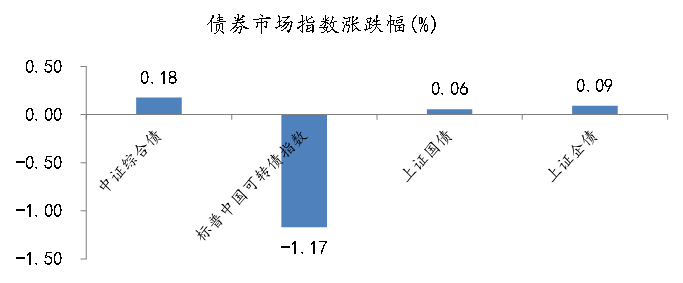

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/11/11-2019/11/17

【市场行情】

上周债市窄幅震荡,1年期国债收于2.69%,较前一周上行3BP;10年期国债收于3.24%,较前一周下行4.1BP。1年期国开债收于2.78%,较前一周基本持平;10年期国开债收于3.62%,较前一周下行8.5BP。信用债方面,上周信用债市场收益率整体小幅下行,AAA级企业债收益率平均下行1BP,AA级企业债收益率平均小幅下行1BP。可转债方面缩量下跌。上周中证转债指数下跌1.22%,日均成交量仅27.2亿元,环比大幅下降44%。

【原因分析】

上周增量信息较多,利多利空交织。宏观层面,上周多个重要数据公布,包括前周周末的通胀、周一收盘后的金融以及周四早间的实体经济;政策角度增量信息也较为密集,包括地方专项债提前发行申报结束、监管核查地方融资平台应收账款、国常会调降部分基础设施最低资本金比例等;央行方面,前四天延续零操作,周五MLF操作在方式上略超市场预期,资金面整体趋紧。利多利空交织下,市场走势较为纠结,但趋势上长端利率震荡下行。

【未来展望】

债市预计将继续延续震荡行情。10月工业增加值增速回落,指向工业生产再度走弱。制造业投资仍在筑底,基建和地产投资小幅下滑,消费转弱鲜有亮点,经济下行承压,但融资仍稳定,经济增速仍将维持在中速增长区间,结构性高通胀难成长期趋势,债市仍将保持震荡。