一、市场热点解读

1、私募逢低布局 仓位连续两个月上升

近期市场持续震荡调整。不过,最新调查显示,不少私募基金经理对12月的权益市场信心有所增强。就仓位而言,9月末,私募平均仓位大幅降低,近2个月则连续上升,目前私募基金平均仓位处于较高水平。

【展恒解读】

经过前期的下跌,继续下跌会引来抄底资金的进场。私募逢低布局,仓位连续两个月上升,意味着在9月末私募平均仓位大幅降低后,基金经理加仓意愿明显,稳健的投资者可等待出现明显趋势时买入。

【操作建议】

操作上,华安策略优选(040008)成立于2007年8月2日,目前基金规模为85.72亿元,在2018年市场普跌的情况下表现优异,较好的控制了亏损和回撤,在2019年以来表现优异,收益率达36.79%,显著优于同类;该基金精选行业龙头,坚持价值投资理念,重仓大金融板块;而且申购与赎回费率比较低;最重要的是基金经理杨明是一名公募老将,有超过10年的基金管理经验,管理的基金业绩排名大多居于行业前列,总回报是同期沪深300的三倍。他任职期间严格恪守能力圈,有着极强的风险控制意识,回撤低于沪深300指数,业绩持续性强,高仓位运作,持股集中度较高,行业轮动明显,有着较强的行业择时能力。

2、拥抱新兴产业成长之机 相关ETF持续“吸金”

近期资金持续涌入与新经济产业相关的ETF,部分ETF份额明显增长。以南方中证500ETF为例,上交所最新数据显示,截至12月6日,该ETF总份额已高达80.2亿份,较11月初增长了4000万份。中证500指数主要聚焦新兴行业,综合反映A股市场中等市值公司的股票价格表现。

【展恒解读】

中证500成分股中近半数为民营企业,成分股主要覆盖医药生物、电子和计算机等行业。近期,基金公司正在加紧对科技型产品的布局。近半个月以来,基金公司密集上报科技类、中小盘成长类基金产品,布局节奏较之前显著提升。

【操作建议】

在操作上,投资者可关注核心科技,华安媒体互联网(001071)是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。随着科技行业的持续发展,成长股也逐渐成为绩优蓝筹,并将受到大资金青睐。该只基金在颓市中反弹很好,震荡市中或也具有良好的增长潜力。该基金股票仓位常年保持高位,风格激进,其收益风险特征更适合风险等级中高及以上的客户定投。

3、外资机构:2020年低估值将成A股亮点

日前,多家外资机构发布2020年投资展望,外资机构表示,在目前环境下,相比许多发达市场,亚洲市场整体盈利增长理想且估值较低,对海外投资者具有吸引力。

【展恒解读】

只有买得便宜才能卖的便宜,A股整体估值具有优势,这是很多外资入市抢筹的重要原因,估值低也会吸引更多其他类型的资金入市。A股市场的投资机会在逐步的增多。

【操作建议】

在操作上,博时裕富沪深300A(050002)该只基金是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,成立以来年化回报达到10.11%;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小,投资者可以选择定投该只基金。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/12/02-2019/12/08

【市场行情】

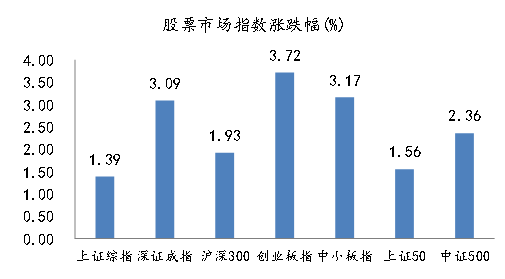

上周A股市场总体有所回升。主要指数中,创业板领涨,上周上涨3.72%;中小板涨3.17%,深成指涨3.09%,上证综指涨1.39%。行业方面,上周各行业指数大多上涨,风格有所切换。智能音箱等概念持续火爆下电子板块再次领涨,整周上涨6.31%;家电、传媒、计算机等板块在前期出现较大回调后上周亦都恢复涨势。前段时间逆势上涨的周期板块上周已有部分出现回调,采掘、钢铁、建筑类等上周涨幅均靠后。

【原因分析】

整体来看,市场在龙头获利了结的另一面是主题的持续火热。尤其是以苹果TWS为代表的电子产业链,成为近期市场的主要动力。从概念指数看,基本上都是手机相关的消费电子类指数占据涨幅前列。从行业看,电子、家用电器、传媒文化等较强,建筑装饰、银行等下跌。主题概念的持续火热,为市场带来一定的信心,市场的人气有所活跃,由于市场资金有限,权重类则相对较弱。

【未来展望】

市场仍将以震荡为主。首先,临近年底市场部分绝对收益投资者面临兑现收益,而相对收益投资者考核期也在临近,因此年底投资者风险偏好往往倾向收缩,至少难以大幅提升。其次,经济短期未现大幅下行风险,叠加通胀制约,至少短期内货币明显放松的概率较小。第三,美国近期将贸易摩擦进一步扩散至阿根廷、巴西和法国,而中美贸易谈判仍存一定不确定性。此外,10月以来全球股市整体处于风险偏好上行窗口,美股更是连创新高,年底海外市场风险偏好若难以维持或出现调整,对A股也有冲击。从长期投资机会来看,市场机会依然是消费、金融和科技成长的轮动。短期看科技成长的交易机会更大值得把握,但也要注意收益预期的控制不宜过于激进。

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/12/02-2019/12/08

【市场行情】

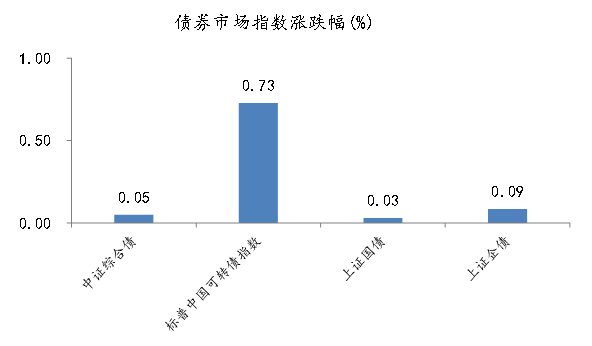

上周债市小幅下跌。上周1年期国债收于2.64%,与前一周基本持平;10年期国债收于3.18%,较前一周上行1BP。1年期国开债收于2.73%,较前一周上行0.5BP;10年期国开债收于3.59%,较前一周上行2BP。信用债方面,上周信用债收益率小幅震荡,AAA级企业债收益率平均下行0.7BP,AA级企业债收益率平均小幅上行0.7BP。可转债方面,上周可转债放量上涨,中证转债指数上涨0.78%,日均成交量39.5亿元,环比上升61%,

【原因分析】

上周债市窄幅震荡延续,在周一债市因周期躁动和PMI超预期而显著调整后,其余时间利率维持窄幅震荡,并部分修正周一的上行幅度。近期除去较为超预期的央行降息、数据波动之外,市场在大多交易日窄幅震荡、行情平淡,这反映出当前利空、利多均演绎较为充分。除非有大幅超预期的增量信息引发债市重新定价,那么这种平淡大概率将会延续。

【未来展望】

展望未来债市,基本面看,终端需求偏弱,票据利率大降预示融资需求不佳,但制造业景气改善,生产保持稳定,通胀压力仍存。从政策面看,12月政治局会议强调要运用好逆周期调节工具,加强基础设施建设,预计基建将发力托底经济,而货币政策稳健态度不变,政策利率大幅下调空间有限。从资金面看,由于跨年流动性需求及年末监管等因素,流动性或呈现局部偏紧、整体平衡态势。目前多空因素交织,预计债市窄幅震荡。