一、市场热点解读

1、2020年中国5G投资将达9000亿元 2025年5G渗透率达48%

13日,由中国国际经济交流中心、国经咨询有限公司及中国信通院联合发布的《中国5G经济报告2020》显示,2020年,5G商用将在中国拉动投资9000亿元人民币。2030年5G创造就业岗位将达800万。专家表示,未来十年4G和5G将共存,预计2025年5G用户渗透率48%。

【展恒解读】

5G 是新一代信息通信技术的主要发展方向,5G 正式商用以来发展势头良好,其经济价值和应用前景已经得到全社会的广泛关注。上周,从概念指数看,基本上都是手机相关的消费电子类指数占据涨幅前列,从3-5年科技行业周期来看,目前科技行业盈利增速已经接近底部。而电子行业已经率先触底反弹,计算机、通信也接近触底区域附近。

【操作建议】

在操作上,投资者可关注核心科技,华安媒体互联网(001071)是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。随着科技行业的持续发展,成长股也逐渐成为绩优蓝筹,并将受到大资金青睐。该只基金在颓市中反弹很好,震荡市中或也具有良好的增长潜力。该基金股票仓位常年保持高位,风格激进,其收益风险特征更适合风险等级中高及以上的客户定投。

2、机构:杠杆资金北上资金齐加仓 2020年增量资金有望超万亿

12月以来,A股震荡上涨,而杠杆资金——融资余额也是连日增加。截至12月12日,融资余额已连续9个交易日增加,合计增加162.22亿元。北上资金布局更早,截至12月12日,北上资金已连续21个交易日净流入,合计净流入763.26亿元。对于2020年增量资金,机构表示乐观,认为2020年A股市场增量资金将超1万亿元。

【展恒解读】

在目前环境下,相比许多发达市场,A股市场整体盈利增长理想且估值较低,对海外投资者具有吸引力。A股整体估值具有优势,这是很多外资入市抢筹的重要原因,估值低也会吸引更多其他类型的资金入市。A股市场的投资机会在逐步的增多。

【操作建议】

在操作上,博时裕富沪深300A(050002)该只基金是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,成立以来年化回报达到10.23%;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小,投资者可以选择定投该只基金。

3、配长债重个股 险资投资“长期”特性凸显

争相配置长久期国债、权益投资偏重集中持股,在全球利率下行、资本市场波动、会计准则变更等多重因素影响下,近18万亿规模的险资投资策略也在悄然变化。本就注重稳健的保险资金更加注重投资风险和收益平衡,优质的长久期资产较以前更受青睐。

【展恒解读】

当前市场开放、利差诱人、汇率趋稳三大因素共同支撑中国债券,海外利率持续下降以及海外央行持续放松流动性的背景下,中国债券成为全球估值洼地。

【操作建议】

在操作上,投资者可以选择投资一些收益较高的二级债基,易方达增强回报A(110017)自2008年成立至今已获得169.80%的回报,年化回报达8.82%,居同类基金排名1/22。在券种配置方面,企债+利率债+可转债(85.32%)+股票(10.66%),持有债券较为分散,重仓债券第一名也只占持仓债券的3.00%,重点配置AA级以上的高等级信用债,其中可转债占了较大比重,在较好控制风险的同时有不错的收益能力。而且成立以来只换过一次基金经理,说明公司内部人才管理正规且稳定,两位基金经理管理能力优秀,基金经理王晓晨投资年限8.34年,管理的基金业绩大多居于同类前列。

4、排名战渐入尾声 公募提前布局盈利向好企业

今年以来,A股结构性行情明显,公募基金净值曲线持续上扬。截至12月11日,已出现4只收益率超100%的基金产品。整体而言,主动偏股型基金的平均收益率达到28.20%。展望2020年,基金经理表示,未来宏观经济运行整体平稳,部分企业盈利向好,将重点关注TMT、装备升级、消费等领域的投资机会。

【展恒解读】

临近年底,基金公司又到了冲刺规模的关键时点。无论是头部公司热衷于发行ESG主题指数基金,还是刚成立不久的基金公司积极申报各类权益产品,都表明基金正加速产品布局,备战明年行情。对于机构投资者而言,盈利向好的企业更受到资金的青睐。

【操作建议】

操作上,南方绩优成长A(202003)这只基金持仓消费行业、农林牧渔业、信息技术、生物制品等行业,行业配置较为分散,重仓股集中度低。该只基金成立以来年化回报13.78%,同类排名前25%。风格较稳定,对上市公司的业绩质量、成长性与投资价值的权衡与精选。该基金南方基金首席投资官(权益),史博掌舵,基金经理从业年限较长超11年,经验丰富,风格稳定,长期来看值得信赖。在对后市的观点中,史博认为未来投资机会来自于三方面:估值重估、分领域景气度持续向上、早周期,并在二季度主要配置了农林牧渔、食品饮料、家电、房地产、汽车等板块个股。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/12/09-2019/12/13

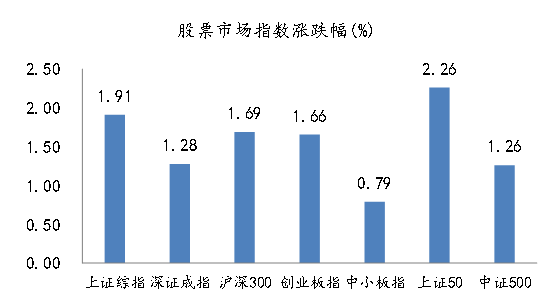

【市场行情】

上周A股各指数普涨。上证综指收涨1.91%,收2968点,上证50收涨226%,沪深300收涨1.69%,中证500收涨1.26%中小板指收涨0.79%,创业板指收涨1.66%。上周A股普遍表现较好,成交量上升。申万一级行业中,涨幅前五的行业分别有计算机、非银金融、钢铁、家用电器、休闲服务,涨幅分别为 4.2%、3.1%、3.0%、2.8%、2.8%,跌幅前五的行业分别有农林牧渔、食品饮料、国防军工、纺织服装、医药生物,跌幅分别为-3.0%、-0.5%、0.1%、0.3%、0.5%。

【原因分析】

当前A股市场迎来修复,主要来自于国内外不确定性因子的减少。上周权益市场的上涨源自于不确定性的落地,一方面上周中央经济工作会议对明年经济和政策进行了展望和定调,后续政策发力值得期待。另一方面,中美贸易谈判也已取得阶段性成果。目前来看,外部环境转好,国内政策偏积极,经济方面,在基建和库存周期的带动下,短期也企稳有望。

【未来展望】

上周市场情绪有所提升,主题投资的持续性强。在消费电子持续火热之后,计算机、文化传媒也活跃提升了市场风险偏好。主题概念的持续火热,市场信心提升,人气活跃,有助于后续市场的持续性。预计短期内市场依然维持强势,主题投资为主。市场的主线依然是科技成长、消费和金融,短期科技成长为主,金融为辅,消费则弱。中央经济工作会议已经召开,稳定是主基调未变,但是改革创新是发展的动力,先进制造等相关领域将是市场主要的关注点,因此科技板块持续性乐观值得持续关注。当然也需要注意短期涨幅过大带来的市场波动的风险,注意回避涨幅过高品种,选择具有估值修复能力的板块。在市场活跃度提升的情况下,可以保持适当积极,参与交易的机会,但也要注意收益预期的控制不宜过于激进。

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/12/09-2019/12/13

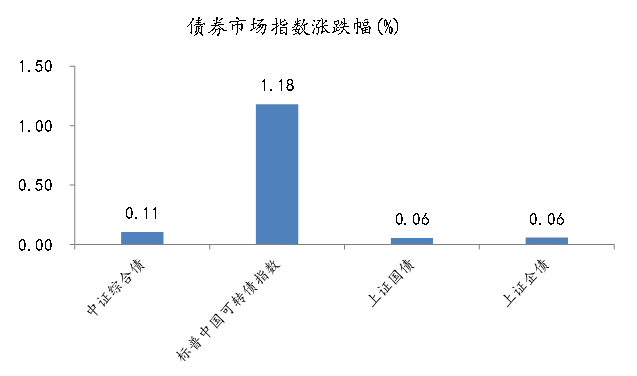

【市场行情】

上周债市窄幅震荡,1年期国债收于2.61%,较前一周下行3BP;10年期国债收于3.18%,较前一周上行1BP。1年期国开债收于2.74%,较前一周上行1BP;10年期国开债收于3.59%,与前一周基本持平。信用债方面,上周信用债市场收益率整体下行,AAA级企业债收益率平均下行1.5BP,AA级企业债收益率平均小幅下行0.7BP。转债方面,上周转债放量上涨。中证转债指数上涨1.21%,日均成交量47.3亿元,环比上升20%,行业大多上涨,从风格来看,高价券涨幅较大,中盘券表现好于小盘和大盘券。

【原因分析】

上周债市遇利空不跌,债市对基本面和风险偏好的利空反应不大,主要原因在于债市需求较为旺盛。上周债市遇到多重利空,但走势坚挺。首先,资金面平稳,央行连续18日暂停公开市场操作,但资流动性充裕;其次,短期利空虽多,但债市中长期“看多”逻辑未出现根本逆转。

【未来展望】

中央经济工作会议定调积极的财政政策要大力提质增效,并未提及增加专项债规模,而是强调要压缩一般性支出。稳健的货币政策从去年的“松紧适度”调整为“灵活适度”,强调财政、货币政策形成合力。会议调整三大攻坚战的顺序,防范风险位居第三。货币政策整体将保持稳健,政策重心在于疏通利率传导,而非开启降息周期。但基本面、政策面、资金面与供需面无法同向共振,利率依然维持窄幅震荡的格局。信用债方面,当前信用利差仍处于较低水平,挖掘高收益债的价值凸显,关注高收益债挖掘机会。转债方面,转债和权益市场后续或将迎来震荡向上行情,可积极关注配置机会。