一、市场热点解读

1、港股风险偏好提升 公募基金瞄准新经济投资机会

12月以来,港股市场上涨势头明显,部分新经济企业表现抢眼。对此,偏重港股投资的部分公募机构人士指出,随着港股市场风险偏好提升,可关注后市投资机会,以科技股为代表的新经济板块是后市看好的重点标的。

【展恒解读】

南向资金基于中长期投资机会买入港股,港股独有的优质公司、较低的估值,是被很多投资者青睐的重要原因,港股的投资情绪正在开始恢复,市场静待复苏。

【操作建议】

操作上,博时沪港深优质企业A(001215)成立于2015年5月14日,是一只混合基金,股票投资比例0-95%,仓位十分灵活,同时该基金对港股的投资比例不超过基金资产的40%。博时基金对该基金给予了“总监级”基金经理的高规格配置,基金经理王俊为博时基金研究部总经理,具有近10年的投研从业经历,基金管理经验丰富,在多年的投研经历中,逐渐形成了坚守价值投资、扎根于深度基本面研究的投资风格,擅长挖掘价值低估的投资标的,把估值的合理性作为投资的最重要依据。投资策略方面,博时沪港深价值优选通过对符合或引领中国经济转型优质企业的深入研究,采用价值投资策略对沪港深市场进行投资,把握港股通开放政策带来的投资机会。对于希望享受A股牛市的利好环境,又不想错过进入港股市场的大好时机,对这样的投资者来说,沪港深基金是一个良好的选择。

2、3000点之上建仓机会犹存 私募加快推产品布局来年

大盘站上3000点,市场热情进一步被点燃,不少私募人士也摩拳擦掌准备大干一场。这背后,是私募对明年市场较为乐观的预期。不少私募表示,尽管3000点之上建仓难度增加,但机会犹存,消费、科技将是市场主旋律。

【展恒解读】

对于公私募的年底配置来讲,科技行业仍是配置的主旋律。ETF往往成为资金流向的风向标,数据显示,今年以来科技ETF持续吸金,部分产品份额增幅接近4倍。

【操作建议】

在操作上,投资者可关注核心科技,华安媒体互联网(001071)是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。随着科技行业的持续发展,成长股也逐渐成为绩优蓝筹,并将受到大资金青睐。该只基金在颓市中反弹很好,震荡市中或也具有良好的增长潜力。该基金股票仓位常年保持高位,风格激进,其收益风险特征更适合风险等级中高及以上的客户定投。

3、三大股票股指期权新品种问世 有望吸引更多中长期资金入市

上交所、深交所“沪深300ETF期权”,中金所“沪深300股指期权”上市。三大股票股指期权新品种的问世,意味着资本市场全面深改的加快落地,中国资本市场翻开新篇章。国内险资、养老金等长期资金近年来逐步加大对资本市场的配置,股票股指期权新品种的问世丰富了投资者的风险管理工具,尤其是对机构投资者来说,利用金融期权进行风险管理的需求将得到满足。避险工具的丰富有利于他们增强市场长期投资的信心,以此吸引更多长期资金入市。

【展恒解读】

在目前环境下,相比许多发达市场,A股市场整体盈利增长理想且估值较低。A股整体估值具有优势,这是资金入市抢筹的重要原因,估值低也会吸引更多其他类型的资金入市,A股市场的投资机会在逐步的增多。

【操作建议】

在操作上,博时裕富沪深300A(050002)该只基金是一只被动指数基金,削弱了个基主动管理方面的风险;成立于2003年8月26日,成立以来中长期业绩均成功跑赢沪深300,2016年换基金经理之后,有明显超额收益,成立以来年化回报达到10.26%;该基金以制造业和金融业为主,兼顾其他行业,行业比较分散,投资风险较低;而且基金经理桂征辉管理的10只基金有8只为被动指数型,跟踪误差较小,投资者可以选择定投该只基金。

4、人民币资产吸引力强 境外长钱加仓势头猛

外资仍将是2020年A股重要的增量资金来源。在2019年加速增配人民币资产的基础上,外资明年将更加主动地配置中国股市债市标的。外资将成为影响中国资本市场的一股重要力量,正在并将继续给资本市场生态带来多方面影响。

【展恒解读】

股市方面,目前A股外资持股占比在3%左右,仍然较低,未来外资加仓空间非常大。债市方面,当前市场开放、利差诱人、汇率趋稳三大因素共同支撑中国债券,海外利率持续下降以及海外央行持续放松流动性的背景下,中国债券成为全球估值洼地。

【操作建议】

在操作上,投资者可以选择投资一些收益较高的二级债基,易方达增强回报A(110017)在券种配置方面,企债+利率债+可转债(85.32%)+股票(10.66%),持有债券较为分散,重仓债券第一名也只占持仓债券的3.00%,重点配置AA级以上的高等级信用债,其中可转债占了较大比重,在较好控制风险的同时有不错的收益能力。自2008年成立至今已获得171.00%的回报,年化回报达8.84%,居同类基金排名1/22。该基金成立以来只换过一次基金经理,说明公司内部人才管理正规且稳定,两位基金经理管理能力优秀,基金经理王晓晨投资年限8.34年,管理的基金业绩大多居于同类前列。

5、春季行情银行、地产及券商占优

国内宏观政策定调偏暖,中美第一阶段贸易协议文本达成一致,预计月度经济数据趋稳,春季行情徐徐展开。上证综指2440点已经开启第六轮牛市,春季行情是牛市3浪向上突破的开始,企业利润同比回升和资产配置偏向股市。春季行情阶段低估值、高股息的银行地产及有弹性的券商占优,着眼明年全年,利润增速更快的科技和券商更好。

【展恒解读】

稳定的基本面和政策面,是跨年行情的有力催化。在经济见底企稳、企业盈利改善、估值均值回归、配置需求日增、资金供给宽松、对外开放提速的预期下,中国A股市场仍然是全球及国内长线资金重点配置的对象。

【操作建议】

操作上,可选择诺德成长优势(570005),该只基金行业配置以制造业和金融业为主,兼顾其他行业,投资风险较低,金融行业估值底部坚实,政策环境边际改善,境外增量资金也会配置,长期看好。此外,该基金重仓股既有大盘蓝筹,蓝筹股多为估值较低的银行股,又有科技或医药行业的平衡或成长型个股,在市场风格切换时,该基金可以更快适应行情。市场综合评级较高,历年业绩排名靠前,成立以来年化回报达12.09%,远超同类平均水平。基金经理郝旭东拥有绝对收益和相对收益、成长投资和周期投资的复合背景,坚持以绝对收益为目标,把风险控制放在第一位,擅长从全市场的角度客观分析投资机会,把握成长和价值的投资风格轮动,基金仓位较低,回撤控制较佳,管理的偏股型基金回报远高于沪深300。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2019/12/16-2019/12/20

【市场行情】

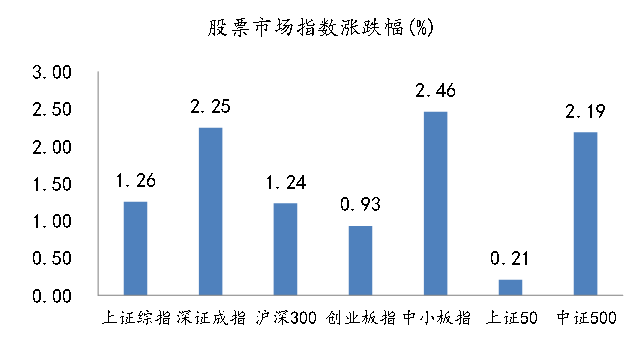

上周A股市场总体依然回升。主要指数中,中小板指数领涨,整周上涨2.46%;深成指涨2.25%,上涨综指涨1.26%,创业板指涨0.93%,上证50上周涨0.21%,表现居后。行业方面,上周各行业指数大多上涨。传媒板块上周表现领涨,整周上涨5.17%,相关娱乐、游戏板块保持良好涨势;地产龙头公司近期盈利稳定,估值低,吸引部分资金布局,上周亦涨幅靠前;农林牧渔经之前连续回调后上周亦有所反弹,食品饮料上周微跌0.74%,为唯一下跌板块。估值方面,上周各市场市盈率整体继续回升。截至12月20日,A股整体市盈率水平为17.25倍,略低于历史均值17.73。上周北上资金继续大幅流入,当周净流入205.06亿元。其中沪股通净流入133.29亿元,深股通净流入71.76亿元。上周各市场成交额较之前大幅回升,交易热度创近半年来新高。

【原因分析】

A股市场上半周上涨后有所回落,主要由于11月工业增加值、固定资产投资以及社消零售总额等多项经济数据超预期、中美贸易协商达成一致并持续推进、央行大规模投放流动性、沪深300衍生期权上市等;但LPR报价未持续下行、CPI高企掣肘货币政策持续宽松、宏观经济改善仍有待验证等也对市场风险偏好造成一定压力;A股短期延续震荡偏强趋势,聚焦基建、大金融等低估值蓝筹和优质成长股。

【未来展望】

短期A股或将持续处于震荡格局,上行动力不足且下行空间有限。虽然短期市场继续向上的动力不足,但在深化改革、逆周期调控政策的作用下,我国经济长期向好的预期不变;在深化资本市场改革、提升直接融资比例的大背景下,股权投资时代处于长期景气发展的初期;A股市场在全球资产配置中的地位逐渐提升,北向资金年初至今累计流入3400亿,近期已连续27日净流入,未来外资持续流入,叠加我国保险、养老金等中长期资金增加投资A股的比例,以及银行理财子公司直投股票市场,均对A股市场形成支撑;当前A股市场估值虽较年初明显修复,但不存在较高风险,仍具备一定吸引力;综合多方因素,A股市场具备长期投资价值,中枢上移的趋势确定,近期核心资产估值回调,可逢低吸入。短期可关注低估值且业绩稳定的板块,如银行、地产、公用事业。同时建议优化中长期结构配置,配置绩优股、布局长期的投资机会,可关注例如5G产业链、高端制造、新能源汽车等处于高景气的领域。

债券市场:

数据来源:展恒基金研究中心

数据区间:2019/12/16-2019/12/20

【市场行情】

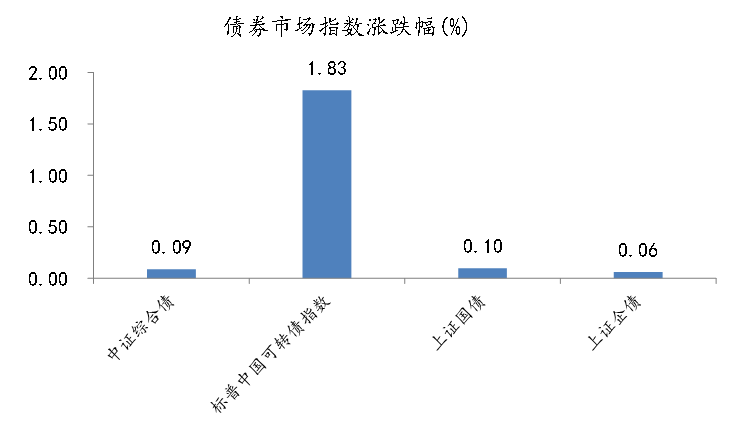

上周债市微涨。上周1年期国债收于2.58%,较前一周下行3BP;10年期国债收于3.18%,与前一周基本持平。1年期国开债收于2.7%,较前一周下行4BP;10年期国开债收于3.59%,与前一周基本持平。信用债方面,信用债收益率小幅震荡。上周信用债市场收益率整体上行,AAA级企业债收益率平均上行0.5BP,AA级企业债收益率平均小幅上行0.3BP。转债方面,转债上周放量上涨。上周中证转债指数上涨1.76%,日均成交量66亿元,环比上升39%。

【原因分析】

上周11月主要宏观经济指标公布,工业增加值6.2%大超市场预期,消费、固定资产投资走稳。继PMI之后,越来越多经济指标指向经济企稳,然而,数据公布后活跃券盘中成交利率波动仅0.5bp左右,反而是受A股放量大涨影响,债市一度出现调整。

【未来展望】

短期终端需求趋稳,工业生产改善,而中美贸易摩擦走向缓和,经济增长预期有所增强,CPI位于高位、PPI降幅收窄并有望由负转正,基本面对债市偏利空。临近年底央行维稳资金面意图明显,预计市场流动性依旧充裕,与此同时银保监会表态会根据实际情况研究是否对资管新规进行小幅适度调整,政策预调微调步调之下利率大幅上升可能性并不大。摊余成本定开债基支撑3-5年期债券,更长期限的摊余成本债基和海外资金对收益率曲线中长端利率形成支撑。在需求面利好与基本面利空的多空交织下,预计长端利率窄幅震荡。