一、市场热点解读

1、A股魅力暴增 一批新基金神速建仓

根据各基金公司官网披露的3月13日产品净值表现,一批在2月底3月初成立的新基金,已开始出现净值波动,显示出部分公募基金经理已迫不及待杀入A股。虽然近期A股市场的震荡明显加剧,公募基金仓位测算连续两周下降,但多数经理认为优秀的基金经理,不会将降低仓位作为控制风险的核心方式。

【展恒解读】

在短期疫情扩散不确定性仍在的背景下,预计市场高波动性还将延续。综合来看,虽然短期宏观经济面临一定下行压力,但流动性相对偏松,预计权益市场将以结构性投资机会为主,不过需要对市场波动做好准备。

【操作建议】

目前受到疫情影响,避险情绪升温,在操作上,投资者可选择配置二级债基,工银瑞信双利A(485111)是一只混合二级债基,券种配置上,该基金自18年底逐步减少企业债的配置比例,增加金融债的配置比例,重仓高等级信用债。该基金有三位基金经理共同管理该基金,其中两位债基经理,一位股基经理,兼顾股债两市的发挥空间。该基金多次获得各项大奖,获得2018年金牛基金奖和明星基金奖。

2、A股ETF近一周净流入128.47亿元 通信类和半导体类ETF吸金

3月9日-13日,虽然股市明显下跌,但A股ETF仍出现资金净流入约128.47亿元。Wind数据显示,华夏上证50ETF份额增加4.57亿份,估算资金净流入约13.02亿元。华泰柏瑞沪深300ETF、南方中证500ETF估算资金分别净流入约14.31亿元、14.77亿元。科技类ETF和券商类ETF吸金明显,其中科技类ETF以通信类、半导体类ETF吸金最为突出。

【展恒解读】

新基建投资加码已拉开帷幕,有助于科技产业基本面的回升。科技的中期优势不变,从产业基本面看,5G代表的新一轮科技周期才刚刚开始,从硬件到内容、软件、应用场景不断扩散。

【操作建议】

在操作上,可以选择华安媒体互联网(001071),这是一只新兴成长基金,重仓中小盘成长股,专攻互联网和科技制造。在5G浪潮中,随着我国科技创新能力升级,硬核科技将成为投资的新风口。在以往的跨年行情中,一般而言,前一年四季度表现突出的板块在次年也有望延续升势。该基金颓市中反弹很好,2019年获得了101.70%的投资收益,在同类基金中排名2/1810。该基金股票仓位常年保持高位,风格激进,更适合风险等级中高及以上的客户定投。

3、剧烈震荡下黄金投资价值凸显

从全球宏观经济来看,在全球受到新冠肺炎的影响,经济带来巨大的不确定性的情况下,全球的货币宽松、利率朝下的态势在继续的加大。国内央行刚刚也降低了准备金,包括国内的基准利率都有下调的空间。这样的话使得货币在极度宽裕的情况下,在利率极低的情况下,甚至出现负利率的长期持续的情况下,货币的价值在大幅度下降,而黄金对抗货币超发的这样一个长期持续的影响力依然存在。

【展恒解读】

从资产配置的角度来看,阶段性的黄金的扭曲现象是进一步配置黄金的机会。从当前市场的角度来看,市场风险还依然存在。而近期黄金的下跌对黄金的配置带来更有利的机会的原因是,从美国波动率指数来看,还在高位,全球经济的不确定性还在加大,全球市场的波动还在加大,而与股市存在一定负相关的黄金资产,从资产配置中期的角度来看,站在这个时间点黄金依然具有较高的配置价值。

【操作建议】

在操作上,华安易富黄金ETF联接A(000216)通过主要投资于目标ETF基金份额,紧密跟踪国内黄金现货价格收益率。黄金兼具抗通胀和抗风险的双重属性,具备战略性投资机会。在股市整体低迷之时,该基金收益远高于同期沪深300,是不错的避险工具。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2020/3/9-2020/3/15

【市场行情】

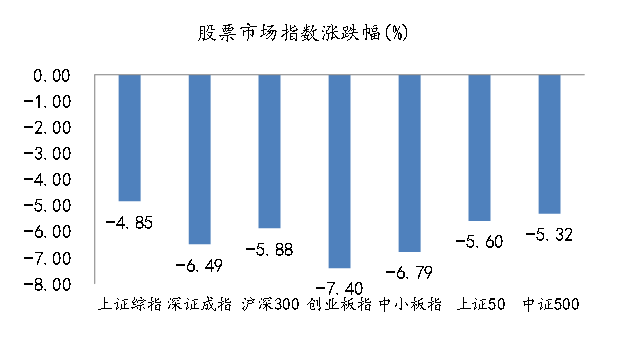

上周A股各指数均下跌。主要指数中,创业板指跌幅最大,整周下跌7.40%;深成指跌6.49%;上证综指跌4.85%,中小板指跌6.79%。。行业方面,上周各行业指数大部分下跌。仅通信、休闲服务微涨;纺织、有色金属、化工跌幅最大。上周融资余额小幅下降。截至上周四两市融资余额为11079.27亿元,比之前一周下降28.71亿元。其中沪市下降13.98亿元,深市下降14.93亿元。行业融资余额方面,上周各行业融资余额大部分上升。其中建筑材料、农林牧渔、通信等上升幅度较大;综合、房地产、休闲服务行业融资余额下降幅度较大。上周北上资金大幅净流出,整周共净流出417.95亿元。其中沪股通净流出263.52亿元,深股通净流出154.43亿元。

【原因分析】

外围恐慌蔓延,A股韧性凸显。上周受新冠疫情在全球进一步扩散,叠加周初原油价格暴跌,以及市场出现的流动性问题等影响,海外市场恐慌加剧,出现历史性下跌。从最近海外各国对疫情的处理方式来看,部分国家的政策执行缺乏弹性及坚决性,难以保证疫情类似国内在短期内得到控制,这使新冠病毒对全球的影响最终将至何种程度依然不明朗。

【未来展望】

从国内市场来看,上周A股并未出现恐慌性大跌,国内市场的相对价值及韧性在近期得以体现,但客观上疫情在全球的扩散造成的市场恐慌和经济冲击,在持续开放、全球市场联系日益紧密的情况下,国内市场也必然受到影响。因此,短期需结合海外疫情的发展情况,以及国内经济恢复进度综合判断。在短期疫情扩散不确定性仍在的背景下,预计市场高波动性还将延续。综合来看,虽然短期宏观经济面临一定下行压力,但流动性相对偏松,同时改革开放政策还将逐步落地的背景下,预计权益市场将以结构性投资机会为主,不过需要对市场波动做好准备。

疫情市场的投资机会,需结合长短周期综合考量。结合之前的疫情经验来看,疫情大幅得到控制后前期被抑制的消费和投资需求将大量释放,基建类估值低及获政策支持下优势明显;长期看,参考历史经验与奋斗目标,科技类如计算机、电子、通信依然看好;此次疫情将还促进人们的健康防护意识大幅提升,老龄化背景下相应的医疗保健需求长期将稳步增加,医药类长周期内具有更多潜在价值。

债券市场:

数据来源:展恒基金研究中心

数据区间:2020/3/9-2020/3/15

【市场行情】

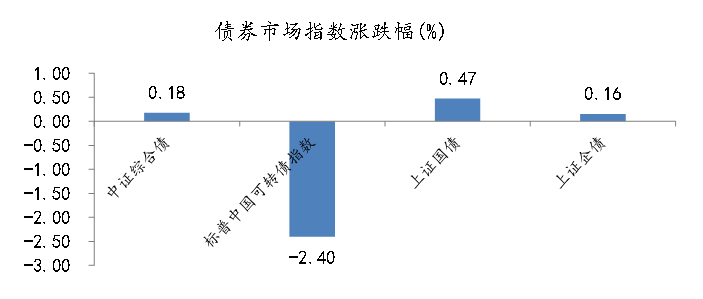

上周债市分化。上周,1年期国债收于1.92%,环比上行1BP;10年期国债收于2.68%,环比上行5BP。1年期国开债收于2.09%,环比上行4BP;10年期国开债收于3.06%,环比下行8BP。信用债方面,信用债收益率回调,上周信用债市场收益率先下后上,全周看整体上行,AAA级企业债收益率平均上行2BP,AA级企业债收益率平均上行1BP。转债方面,上周转债放量下跌。中证转债指数下跌2.49%,日均成交量314亿元,标普中国可转债指数下跌2.40%。

【原因分析】

避险和流动性冲击交替,国内债市大幅颠簸。上周,资金面在零操作的自然状态下有所波动,金融数据总量略低但结构符合预期。然而债市大幅波动主要来自事件性催化:利率周初跟随疫情+原油引发的避险大幅下行至本轮新低,周中跟随标志事件引发的复工预期上行,最后两个交易日全球美元回流加速上行,期现货均回吐周初涨幅。情绪面特别是海外市场变化是上周的主导因素。

【未来展望】

海外防疫分化,国内政策调整,维持看多利率。随着部分欧洲国家放弃主动防疫,全球防疫或向持久战方向演化。从保就业和保增速的角度,针对1季度的增速低点应对不同,保就业的核心是避免企业破产,这既可以通过拉需求,也可以通过扩融降费完成。随着政策思路调整后,流动性宽松的政策重要性将升,整体利好金融资产。而对于债市而言,经济向上的弹性降低、外资在短期流出后仍将回流,对于利率债仍保持乐观。