一、市场热点解读

1、二级债基攻守兼备,治愈震荡市投资纠结症

当前行情下,最纠结的可能是这样一类投资者:风险偏好较低,但又对收益有一定预期。想配点股票,又担心风险过大;想买点债券,又不甘心那点稳稳的收益。二级债基属于“固收+”产品的一类,既能全面投资债券市场,又能参与一、二级市场股票投资的债券基金,最多可将20%的资产投资于股票二级市场,其余主要投资于债券市场,通过“固收打底、权益增强”的产品设计,在兼顾相对稳健性与流动性管理的前提下,尽可能分享股市上涨的机会。

【展恒解读】

二级债基的优势在于,相较纯债基金更具进攻性,可增厚收益;相较偏股基金,业绩波动更低,也就是“震荡守得住、牛市能进攻”,能够在给投资者提供较为舒适的投资体验的同时,给予比较可观的稳健收益。

【操作建议】

当前行情,可考虑配置混合二级债基,兼具股债收益。在操作上,可选择工银瑞信双利A(485111),该基金是一只混合二级债基,三位基金经理共同管理该基金,其中两位债基经理,一位股基经理,兼顾股债两市的发挥空间;该基金多次获得各项大奖,获得2018年金牛基金奖和明星基金奖;券种配置上,该基金自18年底逐步减少企业债的配置比例,增加金融债的配置比例,目前配置了54.27%的金融债和46.12%的企业债,4.55%的可转债,该基金重仓金融债,注重安全边际。

2、国产替代趋势明确,基金瞄准科技长赛道

自上证综指3月中下旬触底反弹以来,科技股再次成为行情先锋。数据显示,截至5月15日,4月以来半导体封测概念板块上涨39.34%,位列热门概念板块涨幅榜第二位。资金热捧的背后是半导体行业迎来了政策和业绩的双重利好,国家大基金二期入驻龙头企业。科技股尤其是自主可控领域的投资机会属于长期确定性趋势,蕴含着丰富的投资机会,值得坚定布局。与此同时,基金公司也在积极发行科技股相关基金,首批主投科创板的封闭运作基金业已上报。

【展恒解读】

ICT(信息与通信技术)等领域的国产替代将是非常明确的趋势。未来,将有机会看到一批国内公司的订单、收入、利润实现跨越式增长。此外,在工业自动化领域,之前国外厂商的市场占有率较高。随着产业链重构,国内工控公司也迎来了国产化的良好背景。在此背景下,应重点关注工业自动化及工业互联网的国产化。针对外围技术限制升级的消息,当前依旧是科技股布局良机,外围消息可能会延缓自主可控的节奏,但不会改变大趋势。

【操作建议】

科技板块属长期确定性板块,未建仓和仓位较低的的投资者可适量配置。在操作上,可选择信达澳银新能源产业股票(001410),该基金属股票型基金,从过去3年的净值走势来看,信达澳银新能源产业股票始终大幅跑赢业绩比较基准与大盘,持续获得超额收益,展现出优秀的盈利能力;该基金看好新能源与科技,聚焦新能源、5G、半导体、云计算等领域;该基金一季度规模增长近3倍;该基金基金经理冯明远,信达澳银权益投资总部副总监,凭借出色的投资选股能力,广获投资者和业内权威机构认可,投资运作中,对细分行业进行持续密切的调查研究,遵循严格的挑选公司框架。

3、西部大开发形成新格局,看好基建投资机遇

5月17日,《关于新时代推进西部大开发形成新格局的指导意见》发布,为西部大开发的未来指明了方向。今年以来机构投资者明显加大了对工程机械等基建相关领域的配置力度,这显示出资本市场对未来基建投资的乐观预期。西部大开发最新政策的发布对于与基础板块也是非常明确的长期利好。

【展恒解读】

我国基建领域未来仍有很大的增长空间,其中蕴藏着巨大的投资机遇。一方面,我国仍有很大的经济增长潜力和政策空间。另一方面,我国基建领域的龙头企业已经具备了较强的国际竞争力,未来发展势头值得看好。

【操作建议】

在操作上,可选择景顺长城能源基建(260112),该基金成立于2009年,属偏股混合型十年基,持63.69%的股票仓位,23.09%的债券仓位,保持较高的流动性岗位,注重安全边际;该基金通过把握中国能源及基础设施建设需求带来的相关产业成长机会,实现长期资本增值;该基金自2016年来,连续3年均保持不错的业绩表现,曾多次获得明星基金奖项;该基金2019年和今年业绩表现较差,但预计会受板块重大利好影响,迎来一波增长行情。

4、A股机构化重塑市场投资风格,价值投资渐成中流砥柱

机构投资者在A股的话语权不断增强,价值投资日渐成为主流风格。数据显示,截至2019年底,配置风格上,机构投资者以价值型和价值成长型为主,基金公司在这两种风格个股的配置约占六成;全国社保的比例为70%-80%;保险机构逐渐由价值型、成长价值型转向价值型、价值成长型投资,占比接近90%。

【展恒解读】

对于A股市场来说,机构资金持股比例的提升,也逐步改变了市场的交易风格。在此前散户主导的市场上,资金偏好弹性较大的小盘股,导致市场波动性非常大。随着机构资金不断提升大中盘个股的持股比例,市场的波动性也有望逐步下降,A股市场走势也将更加稳健。

【操作建议】

在操作上,可选择广发趋势优选A(000215),该基金是一只大盘价值风格型基金,成立以来业绩一直保持稳定上升趋势,近5年回报同类排名前20%,上海证券报3年和5年评级(夏普比率)均为 5星;股票持仓10.73%,债券持仓86.01%,主要投资于高等级信用债(AAA),可转债占比很少,同时该基金年化波动小,风险控制较好;该基金荣获证券时报“2018年度三年持续回报平衡混合型明星基金奖”,在任基金经理投资年限超7年,任职以来偏债业绩亦是稳定上涨,年化回报为6.62%,远高于中证综合债,同时他的偏股业绩年化回报达7.49%,远高于沪深300的2.49%。综合来说,建议投资者在低位加仓,适合长期持有。

5、资金大举扫货,优质港股频创新高!

近段时间以来,尽管港股市场表现震荡,美团点评、九毛九、颐海国际、微创医疗等一批股票却大幅上涨,股价创下历史新高。自今年3月开始,随着海外市场剧烈震荡,港股市场资金连续流出,而南向资金则逆势买入。例如,3月份南向资金净买入额为1397亿港元,创下沪深港通开通以来的单月新高。港股市场有所反弹,几只由明星基金经理管理的沪港深基金接踵进入发行期。

【展恒解读】

此次港股反弹,南向资金成幕后推手。南向资金均属于追求绝对收益的中长线资金。在利率不断下行、优质资产紧缺的背景下,这些资金开始前往港股市场寻找优质资产。在当前市场环境中,寻找确定性成为当前投资主线,一些主营业务在内地的消费龙头企业具有较强的盈利修复能力和业绩增长持续性,值得重点关注。

【操作建议】

在操作上,可选择东方红沪港深(002803),该基金于2019年股票市场展现出较佳的结构性机会,投资方面,该基金重点关注内需扩大带来的相关利好方向,把握A股与港股市场互联互通的投资机会;该基金投资于具有较高行业壁垒的龙头企业,重仓标的属于消费板块各行业龙头企业;基金经理林鹏,明星基金经理,偏股型年化回报是沪深300的3倍多,偏债型年化回报是中证综合债的近3倍。

二、上周两市情况

股票市场:

数据来源:展恒基金研究中心

数据区间:2020/5/11-2020/5/15

【市场行情】

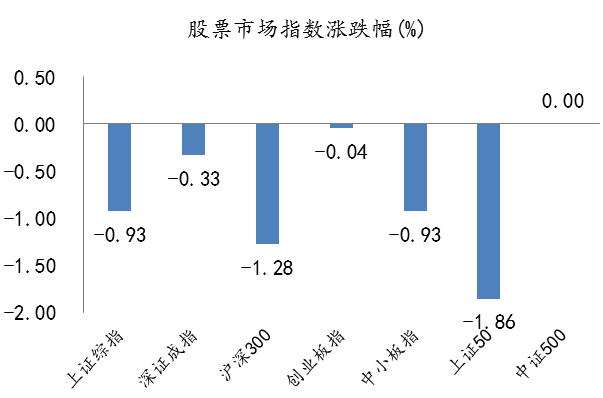

上周A股市场重要指数全线收跌,上证50跌幅最大,下跌1.86%,沪深300次之,下跌1.28%,上证综指、深证成指、创业板指、中小板指跌幅分别达到0.93%、0.33%、0.04%和0.93%,中证500收平,不跌不涨。行业表现方面,上周排名前三名的行业为电子(2.17%)、家用电器(1.09%)、食品饮料(0.99%),排名后三位的行业分别是农林牧渔(-3.88%)、休闲服务(-3.31%)、汽车(-2.52%。从概念板块来看,上周五国产芯片、半导体设备、封测等板块保持强势。

【原因分析】

市场情绪受创业板注册制改革、两会时间确定等因素带动,A股延续了两周的反弹,上周市场再次进入缩量盘整阶段,市场观望情绪较为浓厚。

【未来展望】

近期三大事件,或将促使市场结构性机会更偏向科技、基建与内需:美国发起针对华为的半导体出口禁令的科技战,或强化芯片、自主可控与信息安全等技术瓶颈突破与国产化中长期逻辑,叠加全国两会召开在即,或将有力落实中央近日强调的“实施产业基础再造和产业链提升工程”战略部署,及有效落实充分发挥我国超大规模市场优势和内需潜力的政策;以及西部大开发最新政策的发布,以上三大事件催化下,或将促使市场结构性机会更偏向科技与内需。

行业配置:围绕“内需”中心,可选消费相关的家电,与5G相关、半导体链、5G应用端的云、传媒游戏、传媒视频等“科技基建”领域。

债券市场:

数据来源:展恒基金研究中心

数据区间:2020/5/11-2020/5/15

【市场行情】

上周(5.11-5.17)流动性方面,央行公开市场净回笼 1000 亿元。

上周利率债市场:长短端利率均有所上升,各期限利差有所扩大。短端方面,上周五 1 年期国债收益为 1.2186%,较上周上行 0.52BP。长端方面,上周五 10 年期国债收益率 2.6820%,较上周上行 6.13BP。与上上周相比,10Y-1Y 利差上行 5.61BP,3Y-1Y利差上行 2.29BP,5Y-3Y 利差上行 0.59BP,7Y-5Y 利差上行 0.53BP,10Y-7Y 利差上行2.20BP。

上周信用债二级市场合计成交5856.21亿元。银行间市场是公用事业行业比较热门,交易所市场是公用事业和建筑装饰行业受到较多关注。上周不同期限不同等级中票收益率均有所回升。期限利差方面,3年期和5年期中票期限利差均有所走阔。信用利差方面,1年期不同等级信用利差有所收窄,3年期和5年期不同等级信用利差均有所走阔。

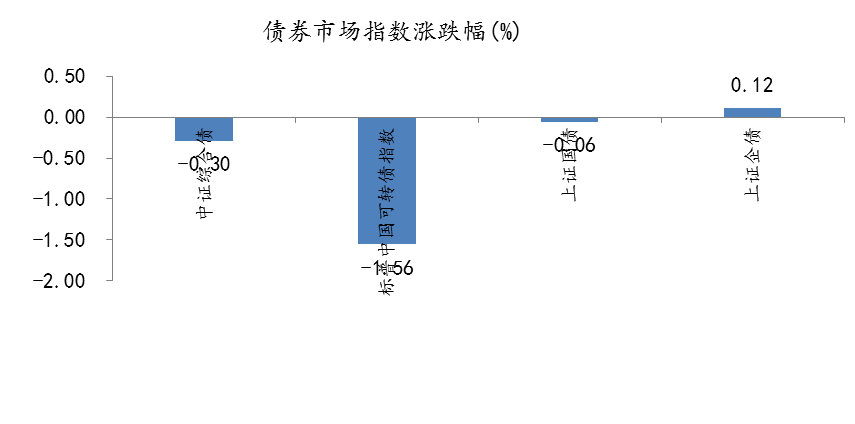

上周可转债市场:转债指数表现偏弱,继爆炒个券之后核心品种也迎来调整。

【原因分析】

据4月国内经济数据显示,生产端的修复得以延续,需求端改善程度不一,结构上偏向基建地产。内需方面,改善的动力主要有两类,第一类是自然修复,最典型的案例是汽车,一季度极度抑制的需求在进入二季度后出现明显改善,但问题在于疫情难以避免带来居民可支配收入的损失,进而削弱整体购买力,全年角度汽车消费很难成为拉动内需的关键力量。第二类是政策刺激,以基建地产为代表,在一万亿专项债新增临时额度下发后,基建投资已显现进一步发力的征兆,地产虽未直接刺激,但社融与M2增速上行,社会融资成本下降,将会对地产行业构成实质性支持。

【未来展望】

尽管国内经济已进入逐月改善的轨道,但距离完全正常化仍有很长的路要走。第一类动力自然修复在疫情解禁初期较强,但会逐渐减弱。第二类动力,政策刺激持续性更好,但在宏观政策继续保持基本定力的条件下,上限不会太高。外需方面,由于海外疫情更严峻的形势,前景较为堪忧。因此,经济完全恢复正常化的过程仍然曲折,低利率的持续时间会很长,债市远没有到拐点。

操作建议:扰动期下的平衡市,关注票息价值。建议中短端把握票息,适度弱化资本利得预期。长端阶段性仍然面临较多扰动(逆周期政策发力+基本面“填坑”),而长端的趋势性机会则依赖较强的催化因素来改变基本面的预期方向,如海外疫情的二次爆发,中美关系的变数等,目前来看胜率尚不清晰,资本利得机会让位于票息。

可转债市场:策略方面,股市进入纠结期,基本面尚未完全修复情况下遭遇贸易摩擦重燃,预计近期仍以弱势震荡为主。前期密集成交区是制约,而符合市场审美的行业偏贵,短期建议等待机会为主。