过去几十年,与股市并存的房市是一种重要的投资工具。资金的大量涌入,也催生了房地产市场的泡沫,房子也逐渐脱离了其原有的商品属性,披上了金融产品的色彩。近年来,随着政府的调控,相关政策的落地,房子的投资价值愈发降低,相关数据统计显示,今年以来A股房地产指数累计跌幅12.05%。虽然地产板块自8月初见底后,反弹已离底部区域有一定的空间,但其市场表现还是位居行业倒数。

序号 | 板块名称 | 年初至今涨跌幅(%) | 近一年涨跌幅(%) |

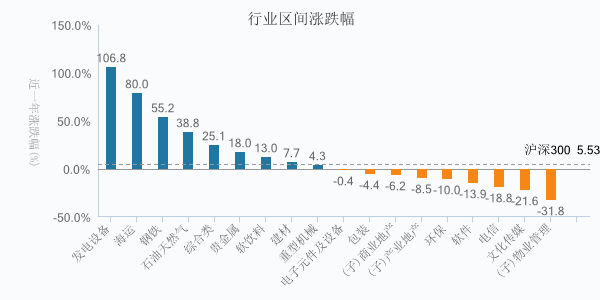

1 | 发电设备 | 63.05 | 106.75 |

2 | 基本金属 | 57.91 | 100 |

3 | 化肥农药 | 76.22 | 95.98 |

4 | 汽车 | 44.27 | 86.35 |

5 | 海运 | 36.86 | 80.04 |

6 | 精细化工 | 57.62 | 75.83 |

7 | 煤炭 | 57.29 | 73.57 |

8 | 电工电网 | 40.07 | 71.6 |

9 | 钢铁 | 38.2 | 55.15 |

10 | 半导体 | 29.91 | 51.98 |

11 | 化工原料 | 51.51 | 49.45 |

12 | 化纤 | 15.36 | 49.33 |

13 | 石油天然气 | 37.17 | 38.78 |

14 | 能源设备 | 27.95 | 32.56 |

15 | 电力 | 27.3 | 31.81 |

16 | 燃气 | 21.66 | 27.01 |

17 | 综合类 | 27.96 | 25.15 |

18 | 工业机械 | 19.05 | 23.61 |

19 | 餐饮旅游 | -6.09 | 21.09 |

20 | 贸易 | 11.54 | 19.06 |

21 | 贵金属 | 7.93 | 17.99 |

22 | 酒类 | -7.54 | 16.96 |

23 | 航天军工 | -1.48 | 16.84 |

24 | 汽车零部件 | 9.78 | 14.56 |

25 | 软饮料 | 2.1 | 13 |

26 | 建筑 | 16.8 | 9.42 |

27 | 港口 | 4.55 | 9.33 |

28 | 造纸 | 2.24 | 8.52 |

29 | 建材 | 3.36 | 7.72 |

30 | 银行 | 4.81 | 7.69 |

31 | 农业 | -0.55 | 6.2 |

32 | 水务 | 8.07 | 5.15 |

33 | 重型机械 | -5.25 | 4.32 |

34 | 公路 | 2.89 | 4.08 |

35 | 制药 | -0.01 | 3.39 |

36 | 商业服务 | 5.03 | -0.05 |

37 | 电子元件及设备 | -3.66 | -0.43 |

38 | 林木 | 1.32 | -0.8 |

39 | 医疗保健 | -9.85 | -3.31 |

40 | 家用电器 | -16.92 | -4.27 |

41 | 包装 | 3.85 | -4.42 |

42 | 航空与物流 | -2.52 | -4.53 |

43 | 纺织服装 | 4.48 | -4.72 |

44 | 食品 | -20.36 | -5.97 |

45 | (子)商业地产 | -0.4 | -6.24 |

46 | 通信设备 | -4.23 | -7.07 |

47 | 摩托车 | -10.71 | -8.1 |

48 | 家用家居 | -9.51 | -8.11 |

49 | (子)产业地产 | 3.57 | -8.49 |

50 | 券商 | -11.63 | -9.12 |

51 | 陆路运输 | -10.11 | -9.47 |

52 | 日用品 | -6.89 | -9.58 |

53 | 环保 | -1.43 | -10.04 |

54 | 多元金融 | -5.3 | -10.06 |

55 | 休闲用品 | 3.57 | -10.39 |

56 | 生物科技 | -11.49 | -11.68 |

57 | 软件 | -9.65 | -13.91 |

58 | 房地产 | -8.79 | -14.52 |

数据来源于:WIND金融终端 | |||

今年9月以来,股市连续40多个交易日交易量突破万亿,这表明大量楼市的资金流入到股市,使得股市的增量资金明显增多,才会出现如此大的成交量。然而近期一则消息的公布,使得投资者对于后市资金配置产生了分歧。10月23日,第十三届全国人民代表大会常务委员会第三十一次会议通过《全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定》(简称《决定》),试点城市由国务院确定,报全国人大常委会备案。房地产税征税对象划定为居住用和非居住用等各类房地产,试期5年,条件成熟时,及时制定法律。在这样的强监管下,未来该如何配置资产?

鸿道投资孙建冬:房产价格长期上涨预期不再,坚持长期趋势思维方可取胜股市

长期看,尽管没有全国铺开,房地产税试点的出台最大的意义在于打掉了房产价格长期上涨的预期,挤出了房地产行业增量乃至存量的的投机性需求,从而对地产长期的供求关系产生了深刻的影响。短期看,在地产税试点地区的实施细则没有出来之前,购房者会选择观望。房地产行业是因为居民有购房意愿和购房行为才会有居民房地产抵押贷款的需求,而不是颠倒因果,放松了居民地产信贷就能产生房地产销售。展望后市,中国股票市场未来的投资还是得坚定结构思维与长期趋势思维,放弃幻想,放弃基于短期轮动的博弈思维。新世界的主线始终是新蓝筹,不同阶段的投资只是新蓝筹之间的切换而已。

在地产行业重获关注的同时,房地产产业链的投资逻辑似乎正在发生变化。

光大保德信基金认为,三条红线、贷款两集中、供地量集中等供给端调控的不断升级,推动房地产行业呈现新周期规律,盲目拿地和快速扩张的周期可能已经过去,同时人口结构的多维度变化则使得房地产需求呈现结构性,供需两端的变化将重塑行业格局,也决定了行业这几年都处于转轨阶段。在这种情况下,地产链的投资可能仍在放缓的过程中,而只有具备经营能力、高信用的优质企业或能穿越周期、获得更大成长空间。

李求索认为:未来经济结构改变的背景下,未来要重视“均衡配置”

房地产市场当前仍然是中国经济中重要的一部分,我们认为房地产税的试点可能标志着中国未来经济结构方向性的改变。从地产开发投资完成额的累计同比增速来看,过去十年内这一增速的中枢已经出现了明显的下移。大方向上来说,中国地产市场已经迈过了最好的增长时期,成交的高位可能在逐步过去。因此地产产业链可能会由原来增量市场进入存量市场。房地产税逐步推行后,我们认为持有房产的成本将面临增加,从资产配置的角度来看,则可能会推升其他类别资产的吸引力,特别是金融资产的配置价值。我们认为从长期来看,对于金融市场中的券商、基金等相关子板块都会带来发展机会。而从全社会的角度来看,地产作为实物资产的收益率下行,将使得资金有更大动力配置向收益更高的其他类别资产,特别是通过金融市场导流至具有生产力、创新力的实体经济部门,对于全经济体的发展和资金效率都有正向作用。我们判断,随着中国供给方面的政策调整进行“保供顺价”、总需求的进一步回落,中国面临的“胀”问题将明显缓解,而后续有关政策托底摆脱“滞”的预期会强化,市场可能逐步在进入新的阶段。虽然指数层面可能暂时仍较为波动,但整体不宜过度悲观。我们7月底以来提出的“均衡配置”思路仍适用,中期市场风格仍偏成长;继续维持减配上游传统周期的判断,逐步增加中下游配置,自下而上关注落后的消费,制造成长赛道,根据景气程度及估值把握节奏。

最后从长远来看,房地产税对投机型购房需求形成抑制,或将转而促进消费需求。住房资产在居民总资产中所占比重极高,且近几年呈现上行态势。在购房成本提升的背景下,购房带来的投资收益将明显降低,该部分投资或将转移到其他金融投资领域,同时能够提高居民的消费能力,刺激消费需求。正是因为预计未来会有更多的资金进入资本市场,才愈发要重视财富管理,合理均衡的配置资产,重点关注更具潜力和性价比的赛道。