一、上周股债两市及基金业绩回顾

(一)股市行情回顾

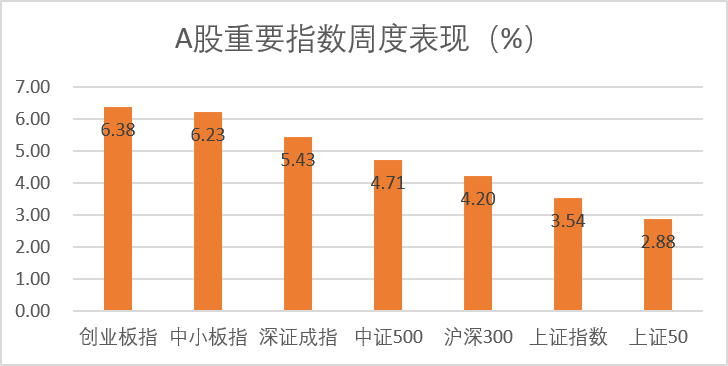

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/27-2020/07/31

从表1可知,大盘回调告一段落,上周A股市场重要指数全线上行。其中创业板指数涨幅最大,周涨6.38%;其次是中小板指数周涨6.23%;深证成指周涨5.43%;中证500指数周涨4.71%;沪深300周涨4.20%;上证指数周涨3.54%;上证50涨幅最小,周涨2.88%。

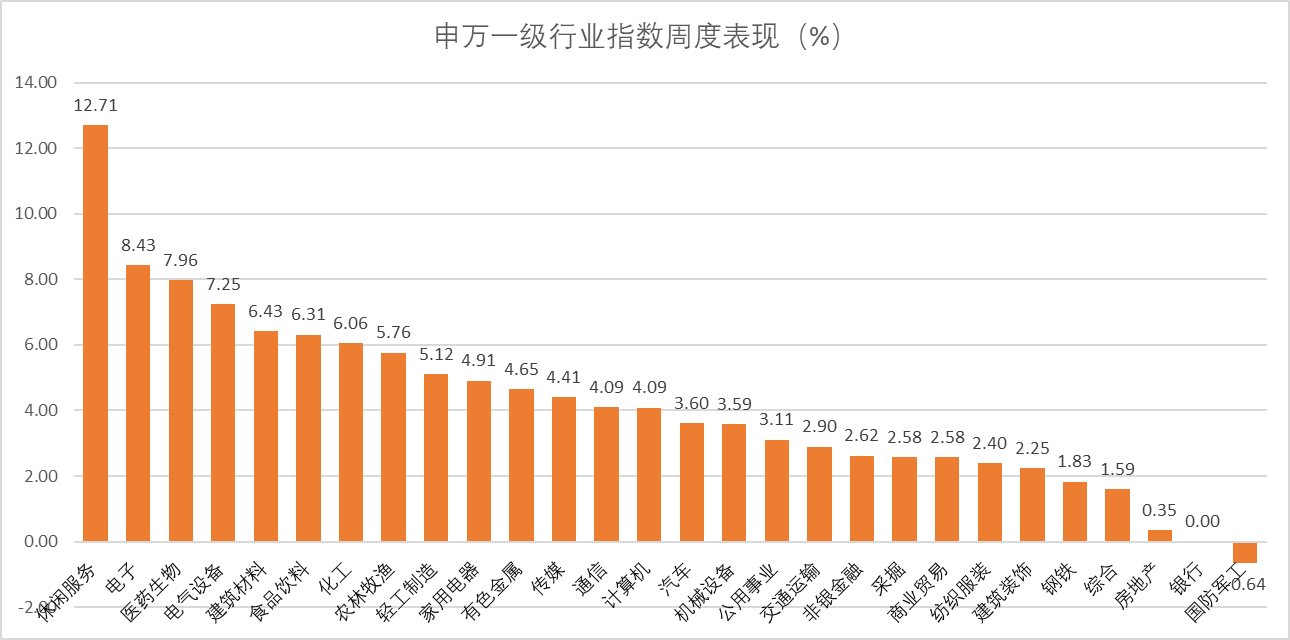

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/27-2020/07/31

从行业板块来看,上周全行业指数基本全线收涨,仅有国防军工是下跌状态。其中休闲服务涨幅最高。休闲服务、电子、医药生物、电气设备和建筑材料涨幅排名前5,分别周涨12.71%、8.43%、7.96%、7.25%、6.43%;涨幅排名末5的依次为国防军工、银行、房地产、综合和钢铁,分别周涨-0.64%、0.00%、0.35%、1.59%、1.83%。

总体来看,权益市场经过短暂回调,上周迎来反弹迹象,日成交量重回万亿规模,显示市场情绪有所恢复。而之前大幅上涨的国防军工板块,上周了进行小幅回调,免税概念持续强势,带动了休闲服务板块大幅上涨。消息层面,31 日央行延长资管新规过渡期至 2021 年底,主要是为了推动资管存量业务在疫情冲击下能够平稳过渡,不改资管业务改革方向。海外方面,美国白宫政府表示要在美国禁止 TikTok,再加上之前对华为的制裁,对中国企业的打压意图尽显,在保护主义上升的外部环境下,打通“国内大循环”并推进资本市场改革以支持核心领域及其他实体经济发展的紧迫性在加强。

(二)债市行情回顾

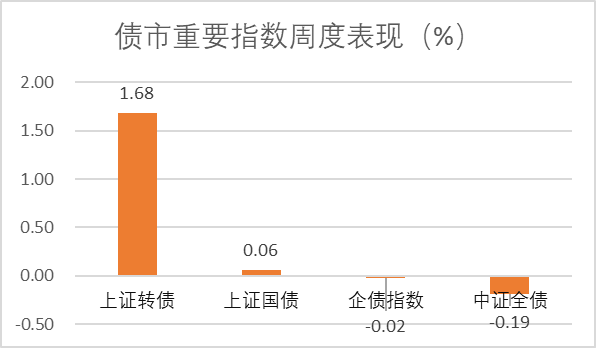

从表3可知,上周债市总体处于比较稳定的局面,受上周大盘上涨的影响上证转债指数也大幅上涨1.68%,上涨国债也上涨0.06%,企债指数和中证全债是下跌态势,跌幅分别为0.02%和0.19%。

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/27-2020/07/31

(三)基金业绩回顾

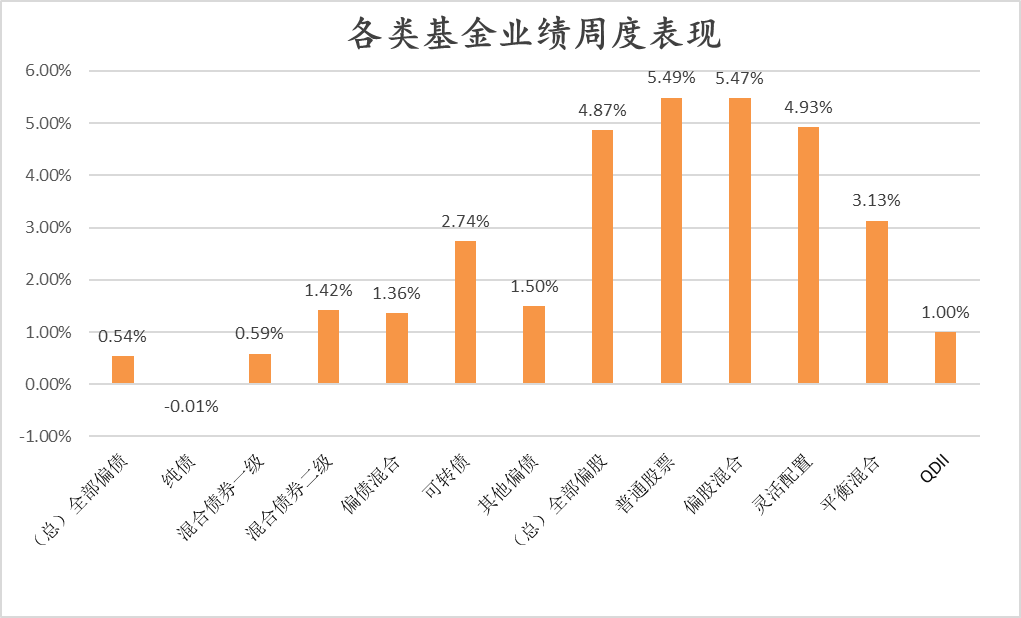

表4 各类型基金业绩周度表现

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/27-2020/07/31

从表4可知,上周基金走势整体表现良好,偏股型基金受上周大盘上涨的影响也是处于全线上涨态势,偏债型基金除纯债基金是下跌外其余基金也均处于上行态势。全部偏股基金平均收益率为4.87%,全部偏债基金平均收益率为0.54%。全部偏股基金中普通股票型基金涨幅最大,周涨5.49%;其次为偏股混合型基金,涨幅为5.47%;QDII也呈现上行状态但收益最低,周涨1.00%;全部偏债基金中可转债收益最高,周涨2.74%,纯债类基金周度表现为下跌0.01%;偏债基金中含有权益仓位的基金周度表现较好,实现的收益都在1.5%左右。

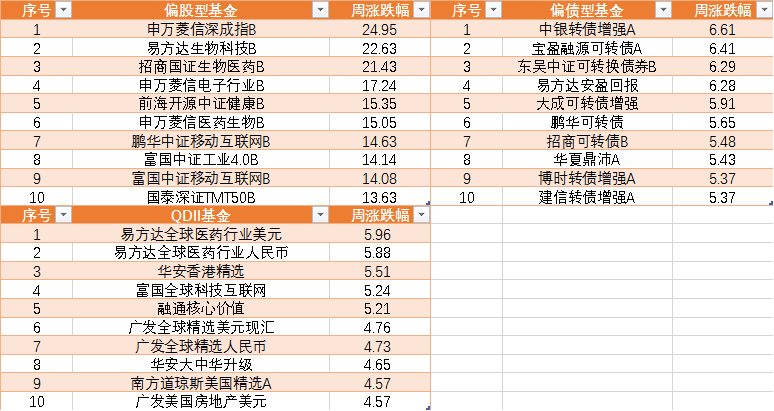

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/07/27-2020/07/31

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,医药生物板块相关基金就占有4个,涨幅最好的是申万菱信深成指B,周涨24.95%;偏债基金中表现位于榜首的为中银转债增强A,周涨6.61%;QDII基金中表现最好的为易方达全球医药行业美元,周涨5.96%。

二、本周股债两市展望及投资策略

A股方面:短期来看,美国对华为、TikTok等中国公司的制裁致使中美外交关系进一步升级,同时也导致对A股市场有非常直接的冲击作用。目前国内经济已从新冠疫情的冲击下率先改善,就整体市场表现来看,在经过短期回调后,上周市场逐步反弹,免税概念依然强势,带动休闲服务行业大幅上涨,科技板块在连续走弱后触底反弹,医药板块持续上涨,板块轮动的现象依然很明显,北向资金在经过两周大幅净流出后,上周净流出量大幅缩减。结合当下经济情况来看,部分资金有望重新聚焦A股市场。

投资策略:短期内可重点关注逐步恢复的科技板块及绩优的低估值板块。长期来看,一直火热的医疗板块再加上疫苗的加速问世,外交关系进一步紧张,促使国内科技的加速发展,国内内需逐步恢复,预计医疗、科技、消费板块依然有配置价值,可持续关注,寻找市场底部配置机会。

债市方面:从经济数据看,生产维持反弹,增速转正,但离疫情前水平仍有距离。目前生产大于需求,供需缺口放大,年内以通缩为主。短期来看全球疫情反复和二次爆发概率不低,或对债市形成支撑,中期来看,美国大选之前中美关系只会越来越紧张,长期来看第三世界国家及欧洲国家主权债务危机若隐若现。本周央行减量平价续作mlf,央行表态宏观杠杆率只是阶段性提升,显示了对宏观杠杆率高度关注,央行态度略为谨慎。经济弱复苏的态势下,国内外风险仍存,后续财政政策发力仍需宽松货币正常配合。

投资策略方面:经济缓慢复苏进程中,宽货币政策向宽信用传导,财政政策逐渐发力,债券单边牛市或续已经结束。但债市利好仍然存在,比如全球疫情反复、中美摩擦再起以及主权债务危机若隐若现,都对债市形成一定支撑,债市进入宽幅震荡,建议把握交易机会。