首先提出一个问题,那就是:有没有真正意义上没有风险的理财产品?带着这个问题,我们来开始下面的内容。

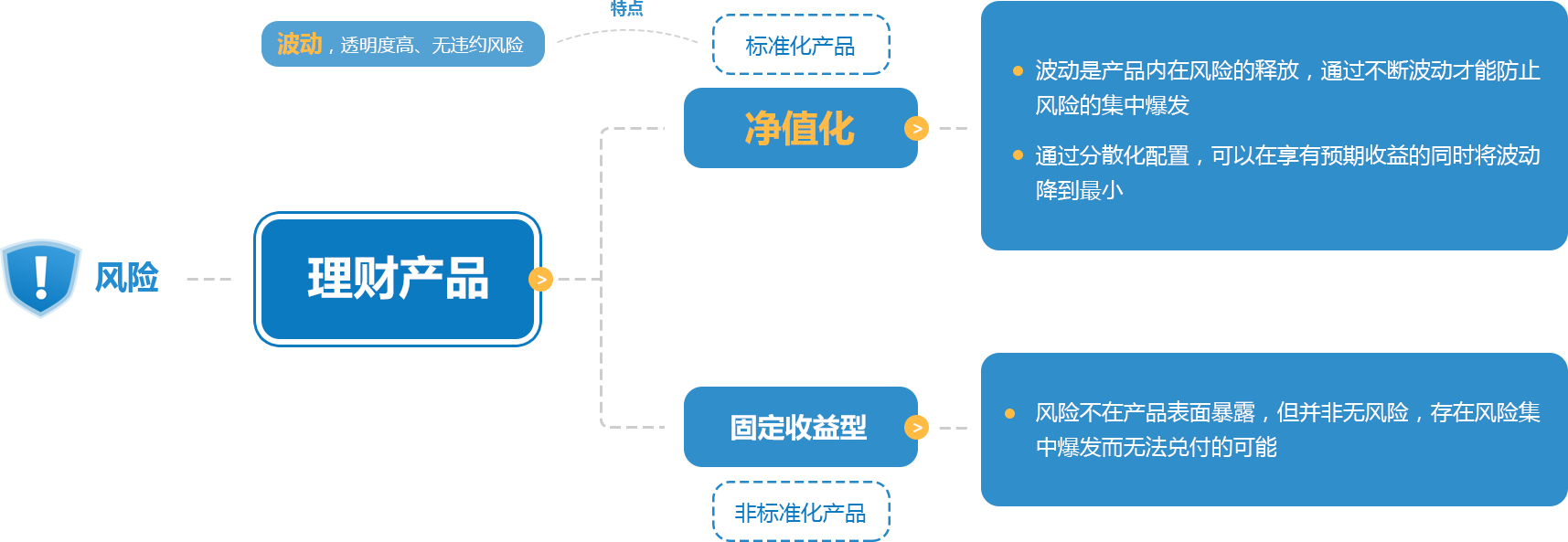

在这里将理财产品做一个最简单的分类,按照产品收益的表现形式简单的将理财产品分为净值型理财产品与固定收益型理财产品两类。简单的说,一个是每天都在波动的、有涨有跌的,另一个则是设有预期收益率的,到期按预定收益去兑付的。所以,是否波动成了净值化产品与固收产品最大的一个外在区别。

不过,波动一定是一个坏事情吗?

其实不然,波动对投资者来而言可能确实是风险的一种表现形式,但是对于产品本身而言却成了它们内在风险释放的一种方式,只有通过不断的波动才能阻止风险不断累积,从而有效防止风险的集中爆发。

而对于固定收益类产品而言,可能从普通投资者传统的认知来说是没有风险的,因为它看起来是固定的年化收益率,然而事实上固定收益类产品并非没有风险,只是产品的内在风险没有暴露在产品的表面而已。固收产品没有通过不断波动来释放风险,风险更容易积累而存在集中爆发而无法兑付的可能。比如2018年开始P2P的频繁暴雷,而之前被默认为“无风险保本”的银行理财产品近期频繁出现了浮亏现象。所以,未来理财产品打破刚兑是无法避免的大趋势。

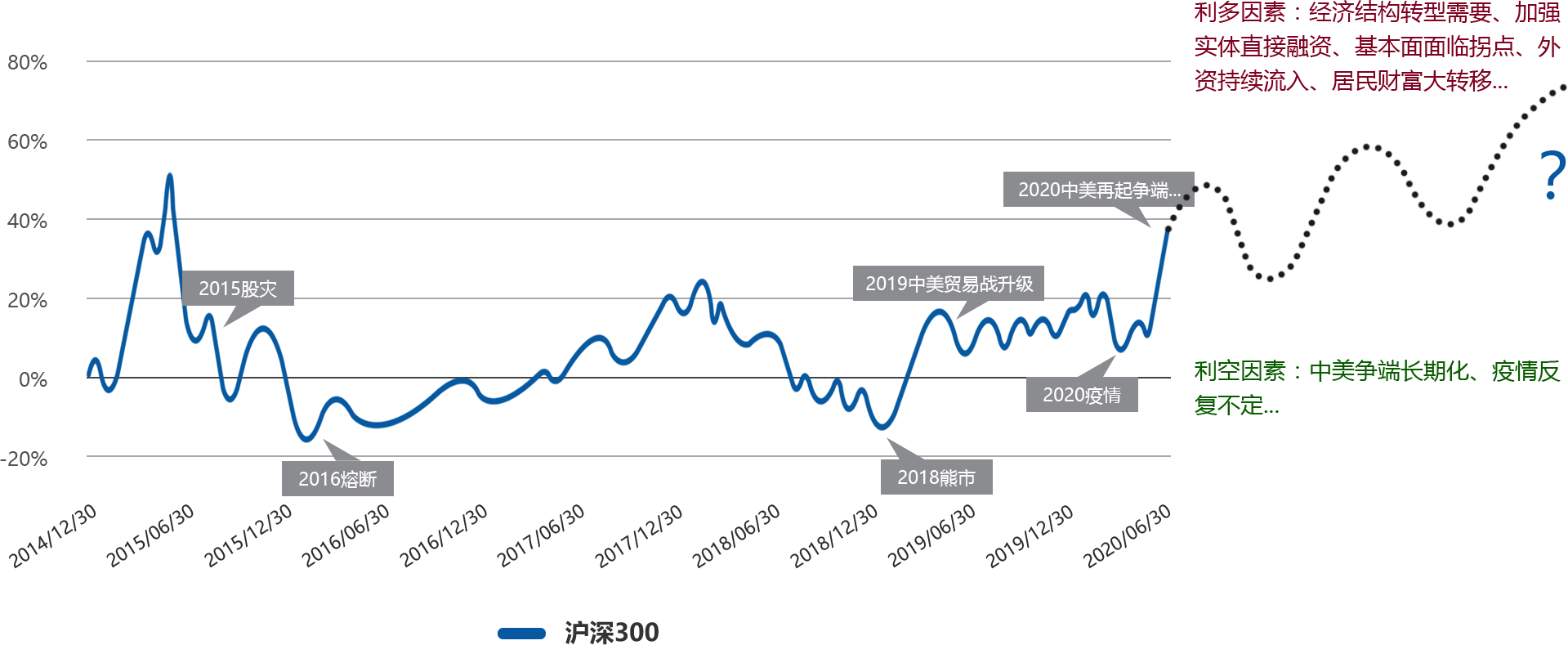

波动对产品本身而言是风险的一种释放,但对于我们普通投资者而言确实可能成为一种风险。以我们国内的股票市场为例,从15年以来A股经历了股灾、熔断、熊市、中美争端、新冠疫情,总的来说波动极大,且整体呈现“牛快短,熊慢长”的特点。从目前的时点来看,国内股市市场还是充斥着很多的利多利空因素,尽管未来长牛慢牛可期,是一个大概率的事件,但这个过程相信也不会一帆风顺。

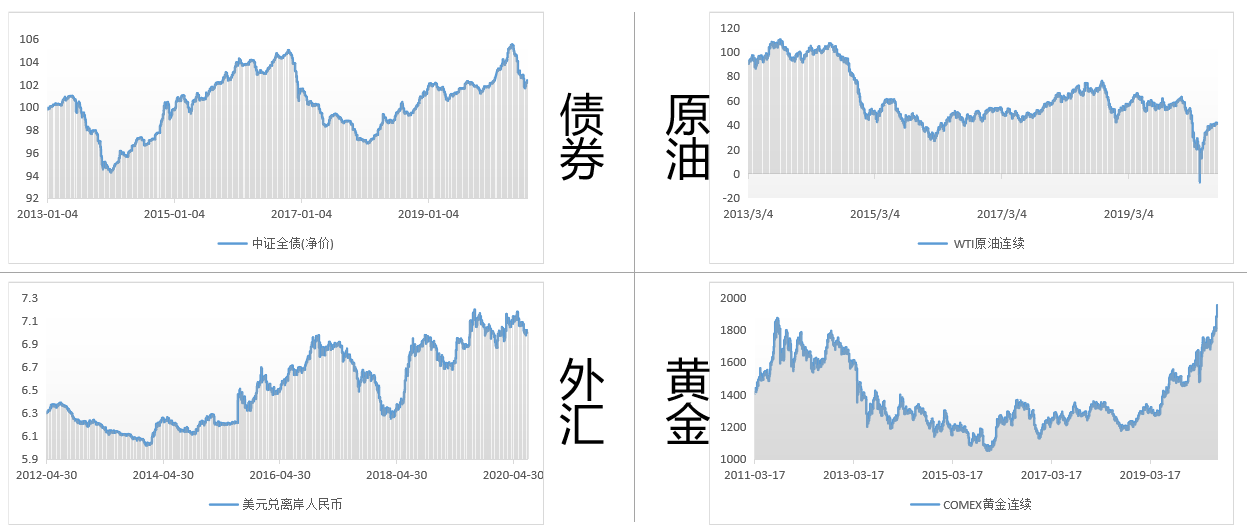

事实上,不仅仅是股票市场,包括债券市场、原油、外汇、黄金等市场,国内及全球格局日趋复杂多变,这些基础资产的剧烈波动已然常态化。比如今年3月份,由于全球供需失衡导致的原油暴跌,甚至出现了负价格的历史现象。另外,各类资产不仅波动较大,而且它们在不同的时间阶段收益差异很大,比如15、17年的股票市场,比如16、18年的期货市场都有比较好的趋势行情,但疯狂的上涨之后可能随时面临的就是一个较长时间的调整,对于普通投资者而言很容易陷入“追涨杀跌”的怪圈。这些现象都表明,单一资产、单一市场的波动大、轮动快,存在着较高的风险。

所以,我们回到最开始提出的那个问题:有没有真正意义上没有风险的理财产品?答案当然是没有。一般来说,风险和收益往往是成正比的,但是,我们可以通过一定的投资管理手段,在预设投资回报一定的情况下,将波动与风险尽可能的降到最低。而这种手段就是我们所说的资产配置,其核心目标就是在同等收益水平下将风险降到最低,或者在相同风险等级下将收益做到最高。

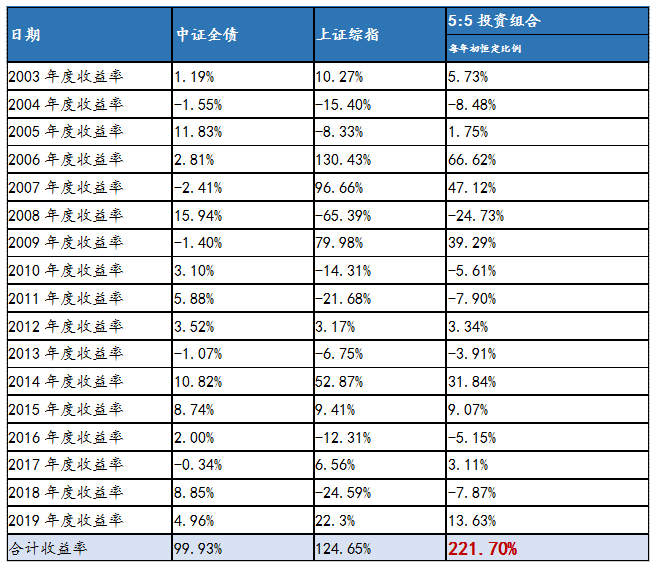

为了论证这个小结论,我们这里给大家做了一个简单的配置测算。以代表债券市场的中证全债和代表股票市场的上证综指简单按照5:5的配置原则进行配置,我们可以看到从03年到19年这16年间,债券市场几乎翻了一倍,股票市场大约涨了120%多,但是通过一个简单的配置组合后,结果可以发现,收益甚至超过了单持有某一种资产收益的一倍,达到了221.7%,年化收益率达到将近8%。这就是资产配置的魅力。

数据来源:弘酬投资,展恒基金研究中心

总的来说,资产配置的高光时刻有两个:一个是某一类资产发生黑天鹅风险事件,一个是经过分散化配置多年以后回头一看,哇塞,这玩意儿还真有用!