一、上周股债两市及基金业绩回顾

(一)股市行情回顾

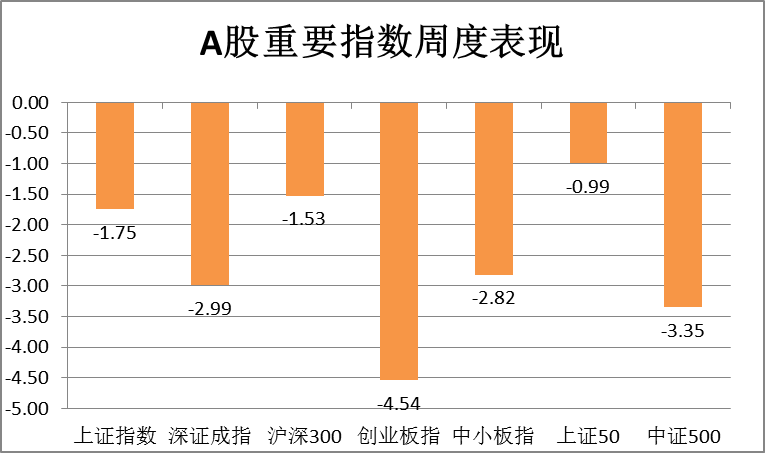

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/19-2020/10/23

从表1可知,上周A股市场全面下跌。其中创业板指下跌幅度最大,跌幅为-4.54%;其次是中证500,跌幅达到-3.35%;上证指数下跌幅度为-1.75%;深证成指下跌幅度为-2.99%;沪深300下跌幅度为-1.53%;中小板指下跌幅度为-2.82%;上证50跌幅最小,为-0.99%。

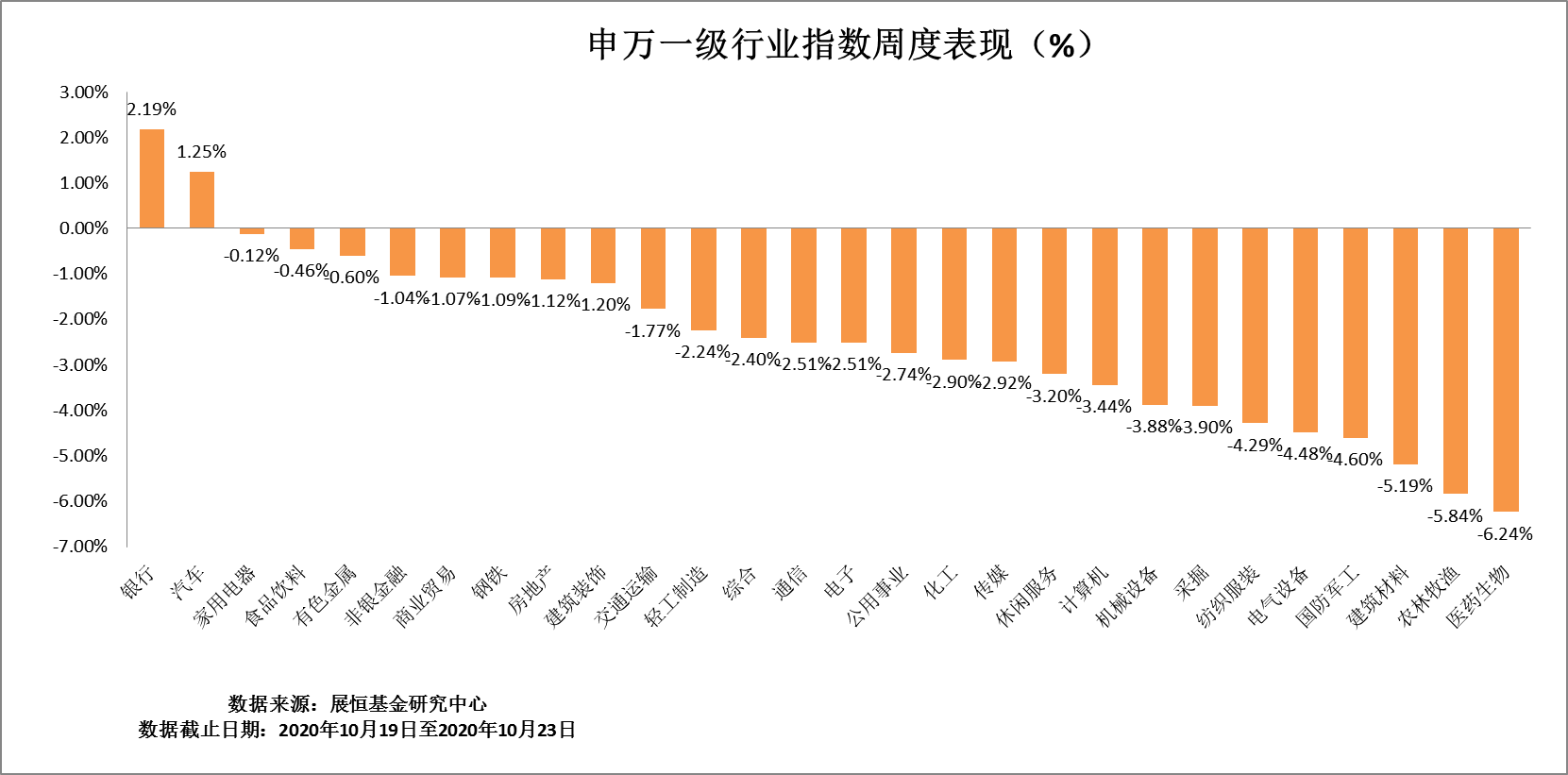

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/19-2020/10/23

从行业板块来看,上周全行业指数基本呈下跌趋势。其中银行板块涨幅最大。涨跌幅前五排名为:银行、汽车、家用电器、食品饮料、有色金属,分别周涨跌幅为2.19%、1.25%、-0.12%、-0.46%、-0.6%;涨跌幅排名末5的依次为医药生物、农林牧渔、建筑材料、国防军工、电气设备,涨跌幅分别为-6.24%、-5.84%、-5.19%、-4.6%、-4.48。

市场脉动:高价股杀估值领跌,低估值金融股与顺周期可选消费股抗跌。A股在中秋国庆长假后短暂快速放量反弹三日后,受中期流动性趋紧信号再次释放、业绩财报密集公布下部分不及预期、大型科技股IPO巨量融资等压力影响,10月14日指数再次转为缩量震荡回调,;其中估值偏高的中小盘指数普遍领跌,而低估值的大盘蓝筹指数抗跌,科。3.7%下跌A,同期万得全2.1%、1.9%、1.2%、0.6%为、上证红利等大盘蓝筹指数跌幅各180、上证50、上证100,中证4.4%行业板块来看,10/14至今的八个交易日内,高价股杀估值为主的特征明显,农林牧渔、休闲服务、电气设备(新能源)、国防军工、医药生物、建材、计算机、电子等年内甚至近两年显著领涨的板块普遍领跌,跌幅达9.5-6.1%;而滞涨低估值金融、可选消费为主的顺周期板块逆势上涨或抗跌,银行、保险各涨5.5%、2.7%,钢铁、纺织服装、家电、汽车跌幅均在1%以内。

值得注意的是,过去两年大涨的部分机构抱团白马股,近期呈现轮番高位杀跌风险,且广泛分布于消费、科技、周期等行业,诱发因素不限于业绩不及预期。机构抱团白马股的轮番下跌,短期或系年底机构锁定收益守住排名的行为所致,但中期或已反应市场驱动力或逻辑的切换,即在经济平稳恢复但流动性边际收敛下,结构性动力由流动性切换至业绩基本面,高估值高价位个股波动压力上升。10/14至今,申万绩优股指数、高价股指数各显著回调6.3%、5.2%,而低价股指数仅下跌2.3%。

(二)债市行情回顾

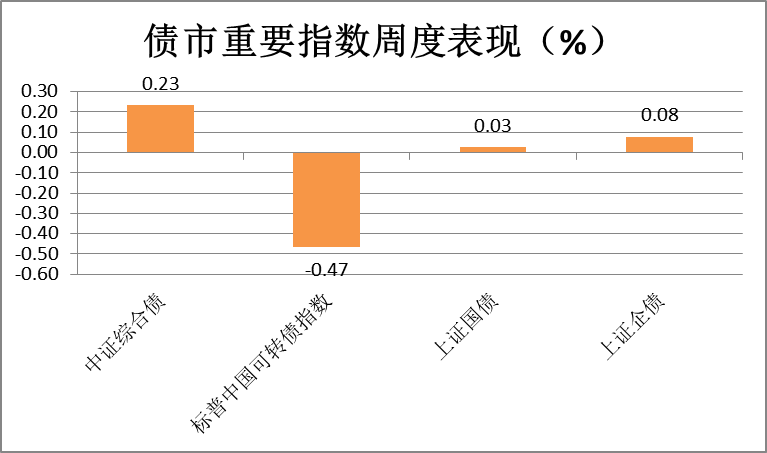

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/19-2020/10/23

从表3可知,上周债市有涨有跌,受上周大盘上涨的影响,中证综合债上涨幅度为0.23%,标普中国可转债指数下跌为-0.47%,上证国债上涨0.03%,上证企债上涨0.08%。

(三)基金业绩回顾

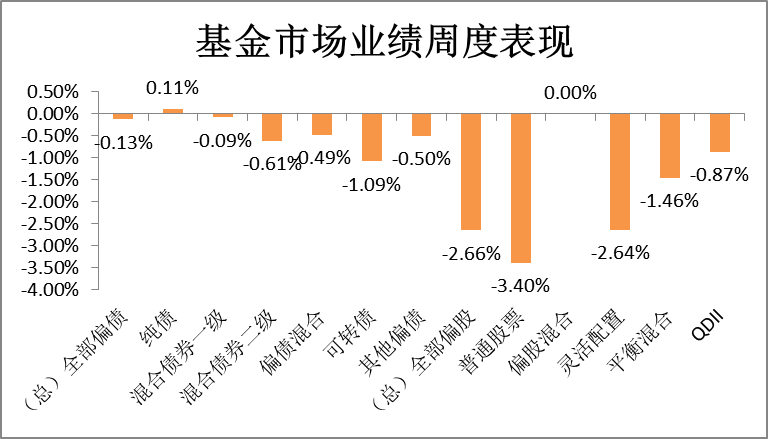

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/09/28-2020/10/9

从表4可知,上周基金走势整体下跌,偏股型基金受上周大盘下跌的影响也是处于全线下跌态势。全部偏股基金平均收益率为-2.66%,全部偏债基金平均收益率为-0.13%。全部偏股基金中跌幅最大的是普通股票,周跌3.40%;其次为灵活配置基金,跌幅为-2.64%;全部偏债基金中纯债收益最高,周涨0.11%,下跌幅度最大的是可转债基金,跌幅为-1.09%;偏债基金中偏债混合同样呈下跌态势,跌幅达-0.49%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/10/19-2020/10/23

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是申万菱信中证环保产业B,周涨88.82%;偏债型基金中表现位于榜首的为天弘添利C,周涨0.81%;QDII基金中表现最好的为华宝标普油气A美元,周涨3.29%。

资金面:受税期高峰和债券发行高峰的影响,上周市场利率小幅波动,央行开展小额逆回购操作,维持流动性处于合理充裕区间。本月LPR未做调整,和预期一致。根据央行行长“既不让市场缺钱,也不让市场的钱溢出来”的表态,央行的公开市场操作在大方向上将维持稳健作风,在细节上将灵活适度、精准导向,充分利用各种政策工具,为经济主体提供正向激励。

市场综述:上周权益市场下行,权益基金收跌。权益市场未来仍有波动可能,权益基金投资者需要适度控制风险;上周货币基金收益率下行,货币基金投资者可以关注以获取票息为主要收益的中短债基金;近期权益市场整体机会大于债券市场,债券基金的投资者可以关注以泛二级债基为代表的固收+基金,增强多种资产收益获取能力。

基金发行成立市场:上周共有25家基金公司发行28只产品,12家基金公司成立13只基金,上周较高风险偏好和较低风险偏好基金的募集规模分化,市场风险偏好小幅下降。

基金经理变更:上周共有23家基金公司调整了45只基金的基金经理。聘任基金经理较多的是嘉实基金,涉及5位基金经理,其中赖礼辉、王立芹均是首次管理公募产品;离任基金经理较多的是嘉实基金,涉及6位基金经理,其中李帅不再管理公募产品。

基金组合跟踪:上周积极型组合收跌,组合净值下行0.70%,在增长率、波动率和最大回撤方面均好于市场指数;平衡型组合收跌,组合净值下行1.61%,短期业绩表现略差于市场指数;稳健型组合延续上行,组合净值上涨0.17%,短期业绩表现略差于市场指数。

热点回顾:1)今年以来,权益基金吸睛,公募基金总规模屡创新高。与之形成鲜明对比的是债券基金表现乏力,年内清盘数量激增。2)上周可转债市场波动明显加大,可转债投机炒作氛围浓厚,相关基金业绩受到影响。

二、本周股债两市展望及投资策略

A股方面:内部,年底临近,主要机构投资者保收益氛围浓厚,科技、消费、医药等估值相对偏高,缺乏明显清晰主线。A 股历史上第二大 IPO 蚂蚁集团即将登陆,市场短期对其资金分流效应存在担心。外部,美国大选不确定性存在,欧洲等二次疫情持续发酵。整体而言,短期,市场进入避险模式,养精蓄锐,待这些不确定性因素尘埃落定,市场有望再起升势。中长期来看,围绕着“双循环”和要素市场化改革的“十四五”开局之年,长牛整固期后,依然对市场充满信心,权益时代不宜过度悲观。

投资策略:行业配置:聚焦银行等低估值和经济复苏主线的配置价值,中长期聚焦科技与消费主线。

1)银行基本面压制因素逐步缓解,市场风格迎来再平衡。目前银行业整体估值为 0.7xPB 左右,3/5/10 年分位数仍在 20%以下。随着经济逐步企稳,银行中报业绩靴子落地对于行业基本面压制因素有所解除。同时,三季报逐步公布,已公布银行业绩的经营情况比预期乐观,临近季末关注度提升。第三、考虑到近期机构投资者避险情绪较高,银行板块安全边际较高,以银行为代表的低估值板块有望迎来资金配置,实现市场风格的再平衡。

2)周期制造,把握补库存,经济复苏主线。沿着经济从“通缩”转向基本面“复苏”,部分行业进入补库存周期,特别是当前处于库存周期底部区域的中游原材料、工业品,如汽车、造纸、机械等中游制造业,化工、建材、有色等中游原材料。PPI 改善+补库存的“量”、“价”齐升的格局是对这些品种盈利改善较好的阶段。

3)“双循环”、要素市场化改革、“十四五”规划,科技与消费是中长期主线。即将召开十九届五中全会,叠加今年以来出台的要素市场化改革和“双循环”等政策方向。我们认为未来的经济发展主线和机会可以围绕着①激发内部消费,特别是以要素市场化改革中的“土地要素市场化”、“户籍制度改革”等释放来自于农村居民的消费潜力。②数字经济作为新的要素,其与居民消费相互结合,5G 融合等相关,以 8 亿多网民为基础的内循环有望成为中长期中国经济增长的动力源。③我们正处在从投资驱动转向创新驱动,科技竞争“卡脖子”领域,如半导体、软件设计、高端设备等方面是另一个确定性方向。④20 年前中国加入 WTO,开放经常账户,实现制造业大国,跃居全球第二大经济体。当前,开放资本账户,迎接开放红利,不仅是吸引外资投资资本市场,更深远意义在于促进中国产业由制造业大国向制造业强国转变,“双循环”另一重要含义。

风险提示:中美博弈超预期加大,美股二次探底

债市方面: 央行连续五天开展逆回购操作,共计3200亿元,因本周共有1000亿元逆回购到期,央行实现净投放2200亿元。另外,财政部、中国人民银行于10月26日进行2020年中央国库现金管理商业银行定期存款(四期)招投标。本期操作量500亿元,期限1个月(28天),起息日为2020年10月26日,到期日为2020年11月23日(遇节假日顺延),面向中央国库现金管理商业银行定期存款业务参与银行进行利率招标。

地方政府债券一级发行:按照发行日统计,本周(10月19日-10月25日)我国地方政府债发行只数40只,发行额1,024.33亿元,较上周减少302.18亿元。使用可比口径统计,本周我国地方政府一般债发行减少342.42亿元,地方政府专项债增加40.24亿元。

国债及政策性银行债发行:按照发行日统计,本周(10月19日-10月25日)共发行国债2,837.2亿元,较上周增加824.1亿元;共发行684.5亿元政策性银行债,较上周增加7.4亿元,国开债发行200亿元,口行债发行160亿元,农发债发行324.5亿元。

二级市场交易:货币市场: 本周(10月19日-10月25日)DR007呈先上升后下降趋势,最终周五较周一下降3.24BP。从利差看,本周R007和DR007利差整体呈先上升后下降趋势,最终周五较周一下降1.27BP,GC007与DR007利差整体呈先下降后上升趋势,最终周五较周一上升15.24BP。利率市场:本周(10月19日-10月25日)DR007呈先上升后下降趋势,最终周五较周一下降3.24BP。从利差看,本周R007和DR007利差整体呈先上升后下降趋势,最终周五较周一下降1.27BP,GC007与DR007利差整体呈先下降后上升趋势,最终周五较周一上升15.24BP。

投资策略:长端利率基本回到疫情前,配置价值显现。去年底十年国债在3.2%-3.3%,国开债利率在3.7%-3.8%左右,长端利率已经回调至疫情前高点。静态比较看,第一,目前名义GDP远低于去年同期,由于消费拖累四季度GDP同比在6%以下,通胀水平更是差距较大,PPI处于通缩区间,而CPI高位回落;第二,中美利差处于历史高位,基本上99%分位以上,外资流入加快,随着美国经济复苏,预计利差缩小;第三,疫情后OMO降息30bp,似乎当前估值并未反应。综上所述,长端利率已经具备配置价值。债市环境环比有所改善,交易性机会可期。拐点未现,趋势性机会仍需等待。GDP环比修复最快阶段已经过去,根据季节性效应同比拐点在21年Q1,全年同比持续回落,更重要是环比,从疫苗进度及季节性效应看,GDP环比预计从Q2开始回落;PPI与债市是同步指标,预计上行拐点在21年5月份,因此债市趋势性拐点较远;社融拐点未至,最迟可能明年1季度,再提把好“总闸门”,货币表态偏中性,资金面较平衡。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。