众多基金不知买哪个?用多因子基金筛选系统看最能稳定赚钱的基金!(内附Top20基金榜单)

市面上的基金繁多,许多投资者面对茫茫的基金种类海洋,根本不知道应该选择哪一滴水。那么,我们都希望在选择收益回报最高的基金,同时风险还要小,自己不需要每天看着收益的上下波动心惊肉跳。那么,我们可以构建多因子模型,综合算出一个一定风险下回报最高的主动型基金,然后买它就好了!

(可以直接拖动到最后看分析结果)

指标选择:

对于基金的衡量指标有许多,我们这里选择影响最大的5个重要指标进行综合测度。

重要指标一:基金经理

要求基金经理管理经验在6年以上,6年基本是A股市场熊市和牛市的一次轮转,管理经验在6年以上的基金经理至少经理了一轮牛熊,可以看其在市场轮动的情况下的水平。

6年以上基金管理经验

重要指标二:基金业绩

我们不能但看一年的收益指标,因为基金经理可能这一年压中了热门行业收益率以下飙升,所以应当分别测度各个时间间隔的收益率。

我们希望基金的业绩是优秀并且是稳定的,由此有了以下的评判标准:

近1、3、5年投资业绩排名位于前25%

年化平均收益超过15%

重要指标三:基金规模

基金规模过高和过低都是不好的,基金规模过高的话有一些收益高但容纳资金池小的标的资产就不能选择,影响最终的收益;基金规模过低的话,间接表明了该基金的投资表现不好,所以吸引到的资金规模比较小。由此,我们建立了以下的评判标准:

基金规模在20亿到100亿之间

重要指标四:风险调整后的业绩收益

不看风险但看收益都是耍流氓,所以,我们在评测业绩标准的时候,一定要看风险调整后的收益表现,这样才是最客观的。由此,我们选择了以下两个指标:

夏普比率(sharp ratio)

收益回撤比率(calmar ratio)

夏普比率衡量的是单位风险下的超额收益;收益回撤比率代表承担一个单位的最大回撤风险可以获得的年化收益是多少。两个指标都是越高越好。

重要指标五:主动选择指标

这一点是投资人可以按照自己独特的投资偏好去设定。比如,当前看好医药科技行业,那么可以选择这个行业的基金。或者,另外选择估值正常的行业。

多因子基金筛选系统构建:

我们这里采用多因子模型的思想构建我们的基金筛选系统,即把前面的测度指标作为因子,最终得出一个综合排名:

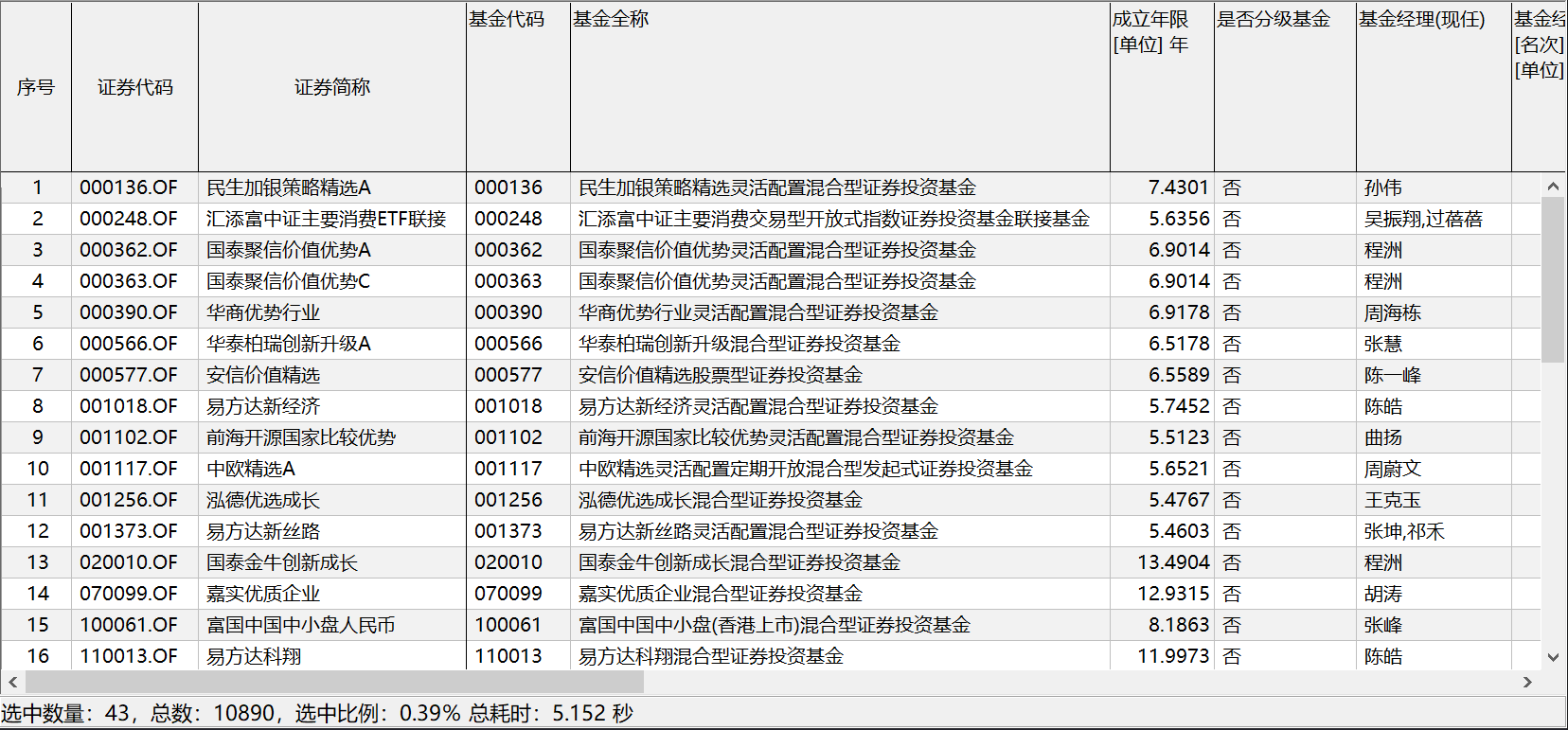

(1) 我们通过设定指标一、二、三对市场上的所有公募基金进行筛选,选出一个备选基金池。在备选池中又43个满足条件的基金:

(2) 在备选基金池中,我们根据指标四、五进行筛选。比如,我们就看夏普比率和收益回撤比率,然后分别进行排名,并求出排名的百分比,基于一定权重进行加总(例如50%-50%)。

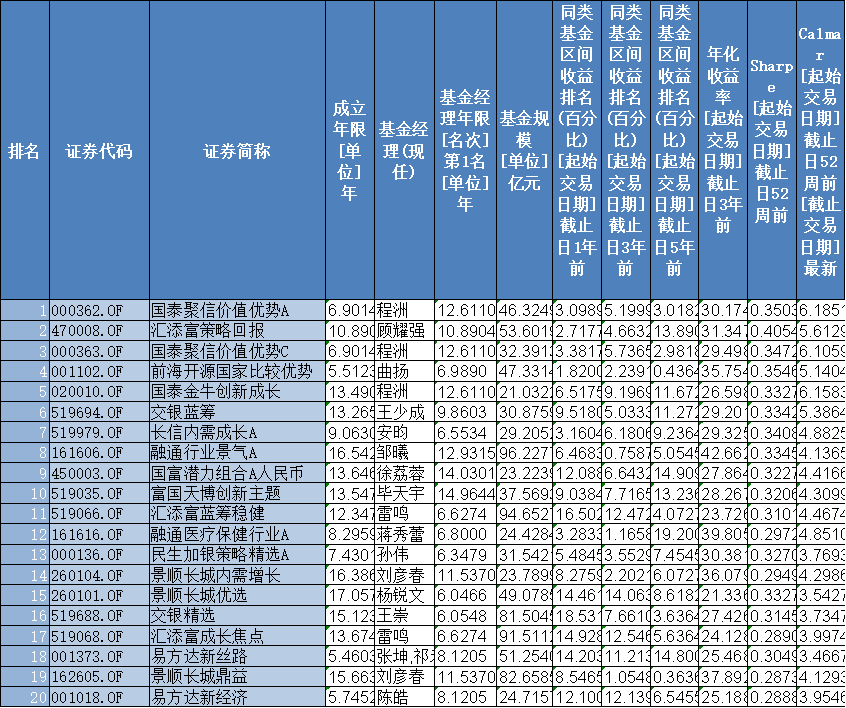

(3) 将最终输出值进行排序,选择最优的20支基金。这二十支基金都是放在了一个比较长的测度期限进行衡量,收益相对稳定,且投资回报率不错。

(4) 根据自己对当前行业和市场的判断,选出这20支基金中,中短期预期收益最高的前3支进行投资。这一步就比较看重个人的投资偏好了。

注意:前面的文章中提到过,分级基金是个坑,所以在筛选时一定要把还存在的分级基金踢出自己的备选基金池!

模型分析结果:

通过上面一步步的分析,最终我们选出了最优的20支基金,可以作为我们投资的选项!