一、上周股债两市及基金业绩回顾

(一)股市行情回顾

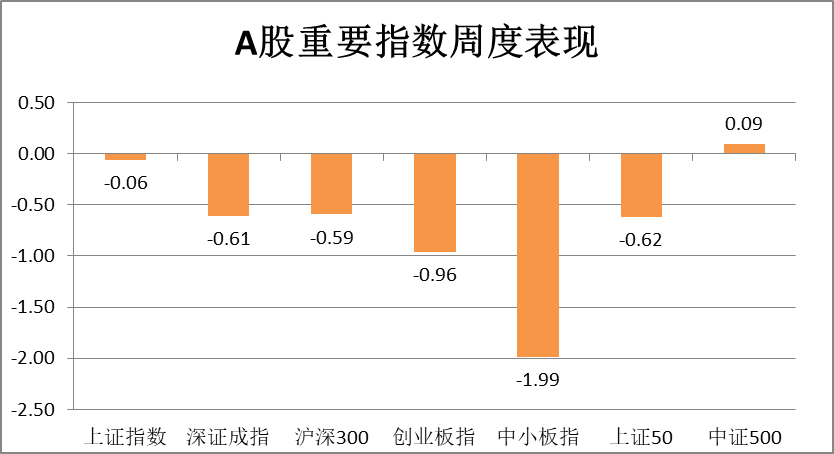

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/9-2020/11/13

从表1可知,上周A股市场普遍回调。其中中小板指下跌幅度最大,跌幅为-1.99%;其次是创业板指,跌幅达到-0.96%;上证指数下跌幅度为-0.06%;深证成指下跌幅度为-0.61%;沪深300下跌幅度为-0.59%;上证50下跌幅度为-0.62%;中证500是唯一上扬的股指,上涨幅度为0.09%。

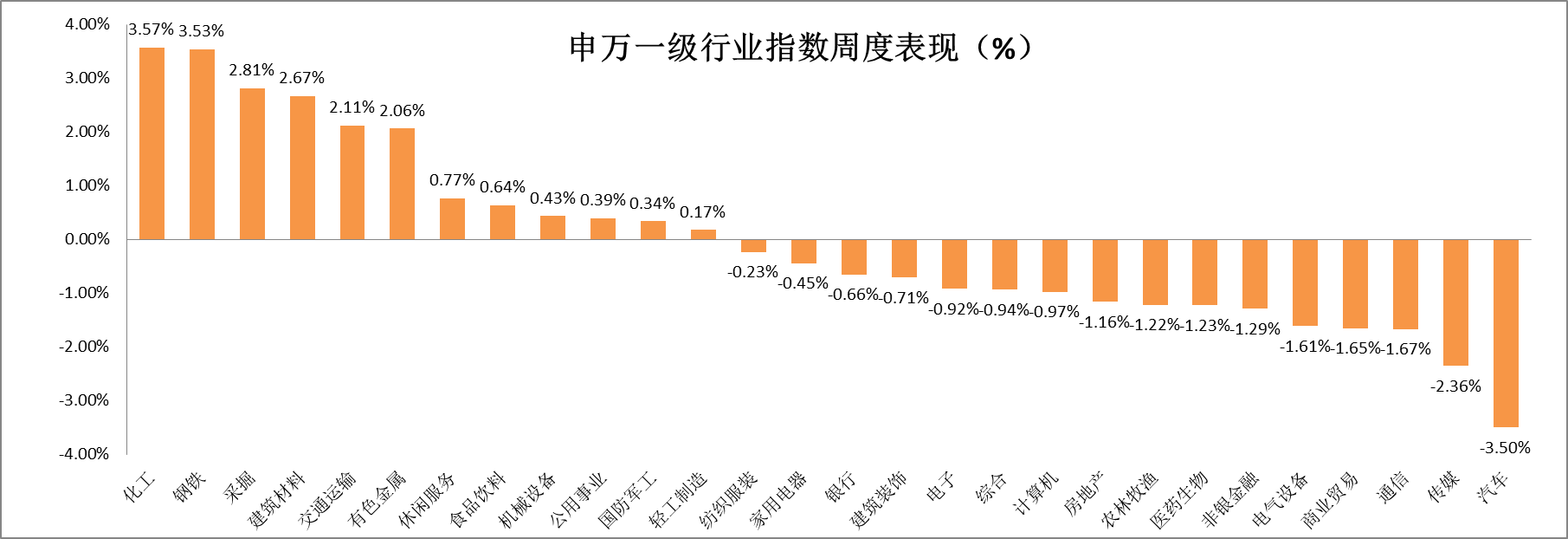

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/9-2020/11/13

从行业板块来看,基本成两级分化格局。其中化工板块涨幅最大。涨跌幅前五排名为:化工、钢铁、采掘、建筑材料、交通运输,周涨跌幅分别为3.57%、3.53%、2.81%、2.67%、2.11%;涨跌幅排名末5的依次为汽车、传媒、通信、商业贸易、电气设备,涨跌幅分别为-3.50%、-2.36%、-1.67%、-1.65%、-1.61%。

(二)债市行情回顾

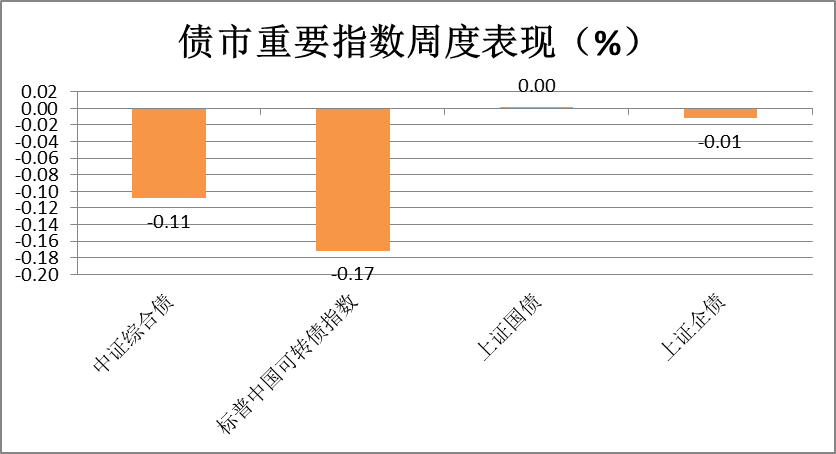

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/9-2020/11/13

从表3可知,上周债市有一定程度的回调,受上周大盘下跌的影响,中证综合债下跌幅度为-0.11%,标普中国可转债指数下跌为-0.17%,上证国债与上证企债基本稳定没有太大变化。

(三)基金业绩回顾

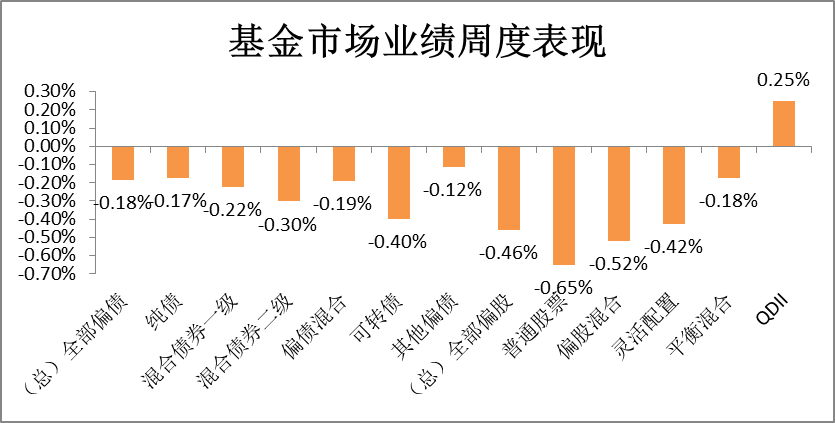

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/9-2020/11/13

从表4可知,上周基金走势除了QDII基金上扬以外全部下跌,偏股型基金受上周大盘下跌的影响也处于全线下跌态势。全部偏股基金平均收益率为-0.46%,全部偏债基金平均收益率为-0.18%。全部偏股基金中涨幅最大的是QDII,周涨0.25%;其次平衡混合基金,跌幅为-0.18%;全部偏债基金中其他偏债下跌最少,周跌-0.19%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/9-2020/11/13

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是申万菱信电子行业B,周涨8.70%;偏债型基金中表现位于榜首的为浙商丰利增强,周涨1.17%;QDII基金中表现最好的为广发道琼斯美国石油A美元现汇,周涨13.81%。

二、本周股债两市展望及投资策略

股市方面:国内基本面数据显示实体需求仍在延续稳步回升态势,10月进出口保持韧性;10月份信贷总量不及预期,结构持续改善;10月份CPI同比涨幅继续下行,PPI降幅持平。预计经济在四季度仍延续稳步复苏节奏。经济的强劲修复将进一步提高市场支撑力,同时未来三个月重大政策和外部扰动进入空窗期,美国政策重心转向国内,中美摩擦进入平和期,预计前期观望资金将依照沿着基本面景气轮动路径逐渐入场,推动A股市场中期慢涨。

展望未来,全球产业链持续恢复,外部不确定性将落地,进出口双增长态势有望保持。国内方面,10 月PMI数据反映当前国内供需恢复韧性仍在扩散。海外方面,随着美国大选不确定性落地,欧洲疫情虽扩散、部分国家二次封锁,但全球产业链恢复难被阻断,外需韧性或将保持,进出口韧性还会持续。随着“六稳”和“六保”等政策措施的深入实施,国内大循环为主体、国内国际双循环相互促进的新发展格局持续推进,进出口有望继续保持双增长的势头。

随着中国经济复苏进入下半场,未来货币政策仍将保持宽松基调,同时边际收紧,预计后续金融数据景气度可能趋于下降,结构性行情或将持续。信贷方面,在国内实体企业盈利能力逐步提高、外需强劲的背景下,预计11月新增信贷继续上升,而货币政策收紧趋势将使信贷增速放缓。社融方面,近几个月来政府债券是拉动社融同比增速的主力,考虑到年内政府债券基本发行完毕,预计社融同比增速高点已至。货币供给方面,从长期看存款基准利率仍存在下行压力,预计年底前M2将继续维持高位。

投资策略:关注新基建和 5G 产业链板块。新基建是一个兼顾短期、长期化危为机挑大梁的政策。作为投资的重要组成部分,短期将会成为中国稳增长的重要抓手,长期可以为经济增长的质量及结构改善提供支撑路径。5G产业链也将推动“新基建”投资落地,两者将会是政策的重要着力点。

债市方面:本周一级市场债券总发行量13745.60亿元,较上周有所上升,净融资额下降至3847.55亿元。新发行债券主要分布在建筑业、电力、煤气及水的生产和供应业和综合类等行业,发行评级以AAA级为主,AAA级发行额较上周上升,发行期限集中在1年以内、3-4年和5-6年。

本周二级市场交易量上,交易所品种活跃度较上周有所下降。中债中短期票据收益率上行,信用利差走阔,等级利差多数走阔,期限利差缩窄。中债城投债收益率上行,信用利差走阔,等级利差多数走阔,期限利差缩窄。中债企业债收益率上行,信用利差走阔,等级利差多数缩窄,期限利差缩窄。

包商银行65亿元二级资本债本金实施全额减记,并对尚未支付的5.86亿元累计应付利息不再支付。一方面,二级资本债首次实施减计意味着具有减计条款的次级债券未来将真正的发挥损失吸收作用,也或将进一步引发银行的信用分化,经营较差的金融机构或将面临融资难度上升、资本补充压力加剧的问题。但另一方面,减计的实施属于市场化处置高风险金融机构过程中的一部分,之前央行在包商事件的表态中也提到对未保障债权的处置态度。并且,刚兑的打破也有助于促进资本工具发行定价更为合理和市场化。

短期看永煤违约事件对市场会产生一些负面影响,像信用债的抛售,投资者对类似违约事件的担忧,以及对市场流动性的冲击。中长期来看我们认为此次违约事件影响有限,不会引发系统性风险。信用债违约是正常事件,只是此次违约主体是AAA 国企。有限责任是现代公司制度的重要特点,不应有国企信仰,识别信用风险时应更关注企业自身的偿债能力。此次信用事件冲击之后,中高等级城投债可能会更受青睐。长期来看,我们认为我国 10 年国债已具备较好的投资价值,短期可能会有所波动。

投资策略:近期信用事件频发,且多为地方国企,尤其是11月12日永煤出乎市场预料的违约,使得信用债市场悲观情绪到达了一个极点,利差大幅走阔。近期信用风险事件加大了市场对整体金融机构信用风险的关注度,信用分层或者分化必将加强,会加速促进信用市场定价往更成熟的方向去发展,提升整体市场的风险定价能力,也有利于提升整体企业和机构的经营能力。

短期内可能导致债基赎回风险增加,流动性较强的利率债和转债可能反而会可能成为优先被赎回的品种。后续弱资质国企和边缘性过剩产能的行业主体会继续出清,短期可以关注优质主体的超跌机会。

但长期来看,目前社融水平可能已达这一轮宽信用的顶点,但一般来说社融增速拐点一般会领先经济增速拐点约三个季度,所以至少明年上半年经济增速预期还是较好的,且在当前货币收紧、利率债难有趋势性机会的情形下,信用债配置需求并不会大幅减弱。

风险提示: 1)经济下行压力持续加大,宏观经济超预期下滑,信用成本显著提升;2)信用违约风险下,中小银行经营分化,个别银行的重大经营风险等。

基金推荐:

易方达蓝筹精选(005827)

工银瑞信总回报(001140)

招商产业A(217022)

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。