一、上周股债两市及基金业绩回顾

(一)股市行情回顾

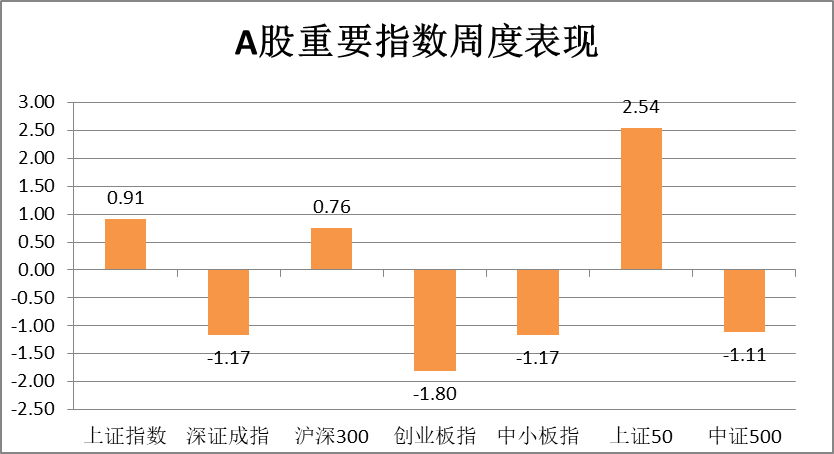

表1 A股重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/23-2020/11/27

从表1可知,上周A股市有涨有跌。其中上证50上涨幅度最大,涨幅为2.54%;其次是上证指数,涨幅达到0.91%;深证成指下跌幅度为-1.17%;沪深300上涨幅度为0.76%;中小板指下跌幅度为-1.17%;中证500下跌幅度为-1.17%;创业板指是下跌最大的股指,下跌幅度为-1.80%。

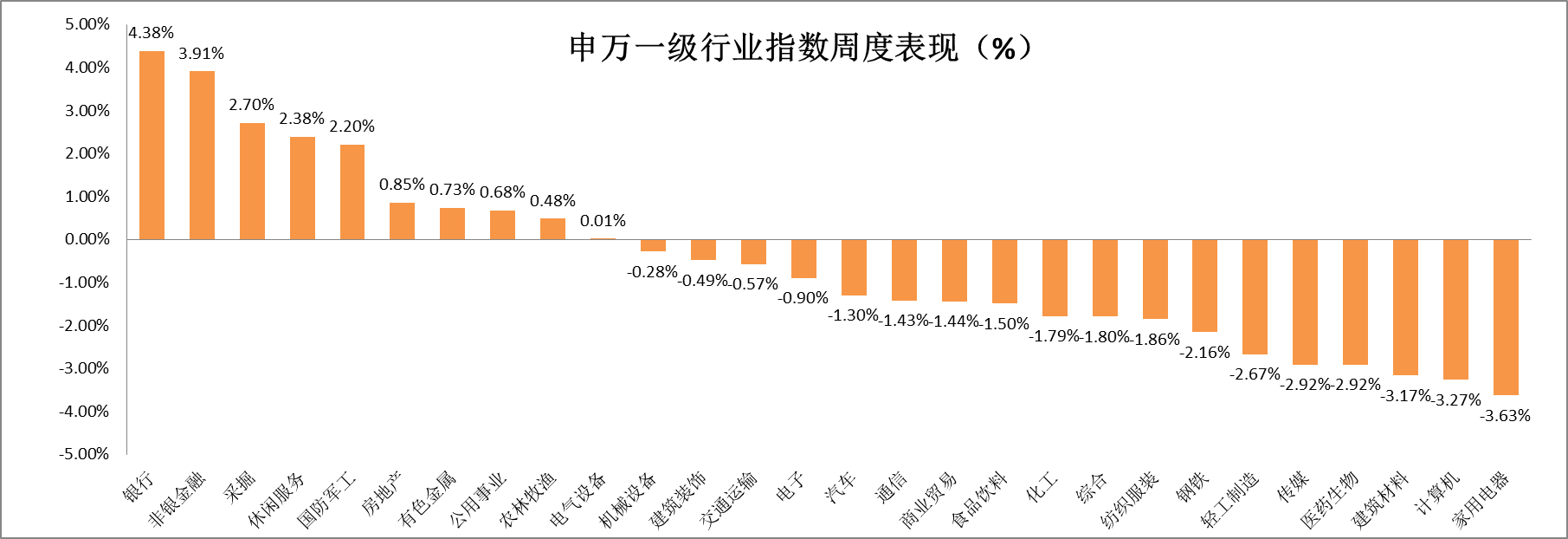

表2 申万一级行业指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/23-2020/11/27

从行业板块来看,大部分板块表现不佳。其中银行板块涨幅最大。涨跌幅前五排名为:银行、非银金融、采掘、休闲服务、国防军工,周涨跌幅分别为4.38%、3.91%、2.70%、2.38%、2.20%;涨跌幅排名末5的依次为家用电器、计算机、建筑材料、医药生物、传媒,涨跌幅分别为-3.63%、-3.27%、-3.17%、-2.92%、-2.92%。

(二)债市行情回顾

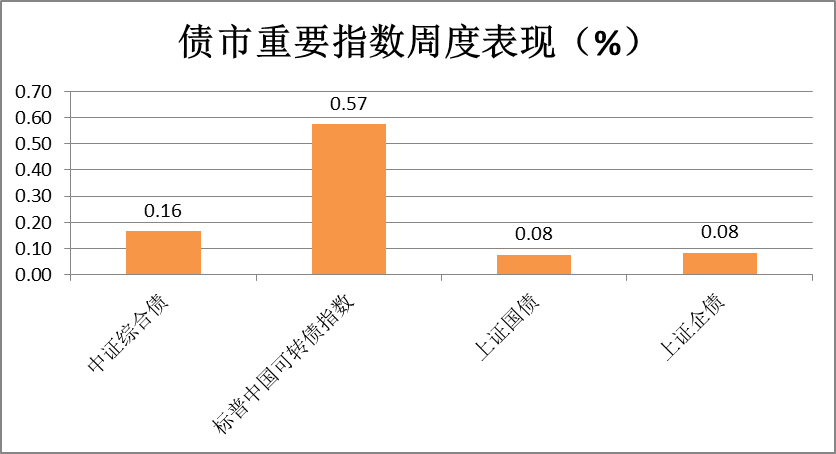

表3 债市重要指数周度表现(%)

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/23-2020/11/27

从表3可知,上周债市基本已经走出了信用风险的影响,全面上扬。中证综合债上涨幅度为0.16%,标普中国可转债指数上涨幅度为0.57%,上证国债及上证企债的上涨幅度均为0.08%。

(三)基金业绩回顾

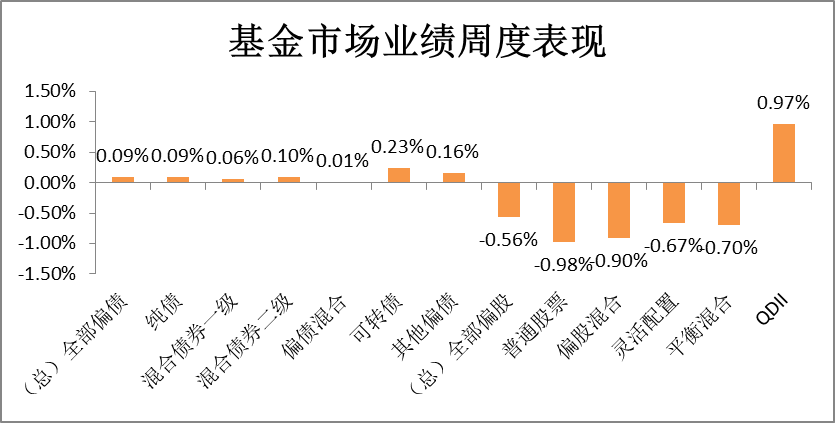

表4 各类型基金业绩周度表

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/23-2020/11/27

从表4可知,上周的债券市场开始回暖,因此偏债基金停止下跌,但股票市场除QDII基金以外,全部下跌。全部偏股基金平均收益率为-0.56%,全部偏债基金平均收益率为0.09%。全部偏股基金中涨幅最大的是QDII型,周涨0.97%;下跌最大的是普通股票型基金,跌幅为-0.98%;全部偏债基金中可转债上涨最多,周涨0.23%。

表5 部分基金业绩周度表现TOP10

数据来源:Wind、展恒基金研究中心

数据时间:2020/11/23-2020/11/27

表5数据为上周各类型基金周度表现排名前十的基金列表。偏股型基金排行前十中,涨幅最好的是方正富邦中证保险B,周涨10.83%;偏债型基金中表现位于榜首的为南方畅利定期开放,周涨6.52%;QDII基金中表现最好的为华宝标普油气A人民币,周涨12.18%。

二、本周股债两市展望及投资策略

股市方面::本周,沪强深弱格局延续,顺周期板块仍是市场主线。周末金融委发声,河南省政府也表态严惩“逃废债”,相关举措稳定了市场对于煤炭板块的信心;同时煤炭板块处于低位,故受到了资金的青睐,煤炭板块领涨两市。高位股杀跌态势延续,白酒、汽车板块持续回调。自11月份以来,市场风格转向,资金扎堆低估值低位板块,规避高估值高位个股,从本周市场运行的情况来看,高估值高位股的杀跌仍未结束。大金融板块表现活跃,本周内证券板块多次上攻拉升,国盛金控收获两连扳;证券、银行周五尾盘发力,带动沪指上行突破3400点。总体来看,资金仍在围绕低估值低位板块进行布局。

近期市场以经济复苏、补库存为主要线条。工业企业利润快速回暖,全年已经转正,需求旺盛,库存降低,经济复苏再获验证。货币政策整体维持正常性,未大放亦不会大收。围绕基本面改善方向进行投资,把握复苏行情,关注2020年受损、2021年受益的服务业,金融、餐饮旅游、航空方向。

货币政策正常轨道,重点防风险与金融监管。央行三季度货币政策执行报告出台,货币政策大概率仍将维持正常轨道,防风险和金融监管是重点方向。具体描述上看,首先是保留“保持流动性合理充裕”的陈述,新增“不让市场缺钱,不让市场的钱溢出来”的说法。与2008年相比,本轮国内流动性没有大幅宽松,仅2次下调LPR利率(VS4次降息)、1次下调准备金率(VS4次),整体保持货币政策正常轨道。强调金融监管和防风险,三季度报告对金融监管的表述明显增加,“坚决不让局部风险发展成系统性风险、区域风险演化为全国性风险”,“压实股东、各类债权人、地方政府和金融监管部门责任”。

投资策略: 复苏行情配置复苏方向、低估值价值股两条主线。

1)经济复苏,关注中游补库存和超预期方向的行业主线,关注化工、工业金属、机械及器械、纺织链、家电、轻工等。其次,关注2020年受损,2021年受益的服务业方向,如金融、航空、演艺、餐饮旅游、酒店等。特别是最近持续推荐以银行为代表的金融股,过去一周实现4%左右收益率,领跑行业涨幅榜。在核心资产组合之列的招商银行、宁波银行股价创出上市以来新高。

2)短期由于信用债违约冲击和资金面偏紧的因素,公司质地优良、估值与资产质量匹配度高的低估值、高股息、价值股配置机会,中长期拥抱权益时代。

债市方面:目前债市对明年的一致预期已经形成。基数效应下,GDP增速逐季回落;明年社融增速大概率回落,高点可能在今年10月份已经出现;今年地产融资政策不断收紧,尤其“三道红线”抑制房企扩张,新开工后续增长乏力,房地产链条可能在明年二季度之后走弱。其次,货币政策退出已经是事实,金融防风险、宏观稳杠杆的重要性有所提升,但市场预期整体偏中性,资金面有望维持“不缺不溢”的紧平衡状态。

同时要对过于一致的观点保持警惕。首先,从节奏上来看,地方债发行节奏、本轮信用违约、存单见顶等可能导致债市在明年一季度提前出现交易性机会。其次,从利率波动的空间来看,疫苗量产、海内外经济共振、PPI高点超出一致预期且明年下半年韧性十足、宏观去杠杆等因素可能导致利率上行幅度超出一致预期,而地产下行及引发的信用收缩效应超出一致预期、中美关系或疫情再次恶化、外资增持力度超出一致预期等因素可能导致利率下行幅度超出一致预期。

投资策略:不确定环境中应对更加重要,建议是排除信用收缩、融资条件弱化的确定性风险点,把握超长利率债和存单的相对确定性机会,更重视估值和能否覆盖负债成本。短期内,流动性冲击扰动弱化,债市决定因素重回基本面与资金面,中期继续等待转机。操作上,交易盘短期重回防守反击策略,配置盘继续逢高收集筹码,三月存单+超长利率债构建哑铃型组合性价比更优;信用债关注被错杀的机会,但信仰基础上的弱国企、尾部城投等品种继续提防。

首先排除确定性的风险点:近期国企违约事件带来信用债估值体系重塑。明年逆周期政策退出,融资条件弱化,地方政府腾挪能力面临挑战,规避建立在“信仰”基础上的弱资质主体风险暴露。此外,理财净值化转型的过程中,对估值波动的忍耐度下降,弱资质主体潜在需求资金减少。其次把握相对确定性的机会:明年初超长债受益于保险“开门红”,存单利率进入顶部区域,拐点可能在明年一季度出现,关注存单的配置价值。最后,债市趋势大概率尚未逆转,胜率依然不高。建议投资者以配置的心态做交易,更加重视估值和能否覆盖负债端成本。

基金推荐:

博时新兴消费主题(004505)

推荐理由:消费复苏,关注低估值节能环保企业。

汇丰晋信低碳先锋(540008)

推荐理由:信用风险后煤炭板块位于低位,政府发声稳定信心。

易方达标普消费品人民币A(118002)

推荐理由: 海外经济确认步入复苏。

免责声明

本报告中的信息均来源于展恒基金认为可靠的公开可获得资料,但对这些资料或数据的准确性、完整性和正确性展恒基金不做任何保证,据此投资责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户传送,未经展恒基金授权许可,不得以任何方式复印、传送或出版,否则均可能承担法律责任。就本报告内容及其中可能出现的任何错误、疏忽、误解或其他不确定之处,展恒基金不承担任何法律责任。