ETF基金是一种在交易所上市交易的、基金份额可变的开放式基金。它结合了封闭式基金和开放式基金的运作特点,投资者既可以向基金管理公司申购或赎回基金份额,同时,又可以像封闭式基金一样在二级市场上按市场价格买卖ETF份额,不过,申购赎回必须以一篮子股票换取基金份额或者以基金份额换回一篮子股票。由于同时存在二级市场交易和申购赎回机制,投资者可以在ETF市场价格与基金单位净值之间存在差价时进行套利交易。

那么,ETF基金究竟是如何套利的呢?

对于普通的公募基金,我们在盘中申购基金时一般会以前一日的净值(前一日基金所持股票收盘价格的加权值)为基础计算,而对于ETF基金,由于以一篮子股票进行申购的交易规则,因此,申购ETF基金时,更多是以申购ETF基金所用的一揽子股票的实时价值来衡量,即IOPV(ETF基金盘中的实时净值,主要是中证指数有限公司根据ETF基金持有的成分股、各成分股的权重以及成分股的实时价格计算所得的ETF基金实时价值)。ETF基金也可在二级市场上供投资者进行买卖,因此,ETF基金也具有交易价格。按照理论,ETF基金的二级市场交易价格应围绕其一级市场的实时价值变动,但当某些特殊因素发生,导致ETF的交易价格与ETF的实时净值之间产生较大偏离时,ETF的套利机会便产生了。由于ETF交易具有操作成本,因此,后续的分析中我们也将ETF的交易成本囊括进来一并分析。

当前ETF的套利机会主要划分为ETF折价套利和ETF溢价套利,具体的套利思路如下。

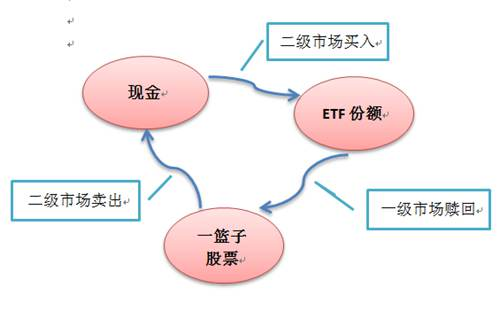

(一)折价套利

ETF的实时净值IOPV- ETF的二级市场交易价格>ETF的交易成本

也就是,当ETF的二级市场交易价格大幅偏离ETF的实时净值IOPV(ETF的实时净值IOPV> ETF的二级市场交易价格)且两者的价差足以覆盖ETF的交易成本时,折价套利机会便产生了。我们可以在二级市场以低于ETF实时净值的价格买进ETF,然后于一级市场赎回一篮子股票,并卖出,即可赚取这两者间的差价,赚取收益。(图示如下)

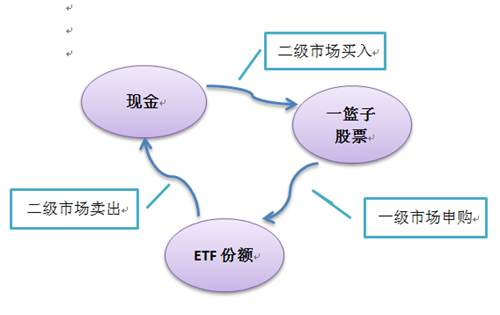

(二)溢价套利

ETF的二级市场交易价格-ETF的实时净值IOPV >ETF的交易成本

也就是,当ETF的二级市场交易价格大幅偏离ETF的实时净值IOPV(ETF的二级市场交易价格>ETF的实时净值IOPV)且两者的价差足以覆盖ETF的交易成本时,折价套利机会便产生了。我们可以买进一篮子ETF的成分股且成分股的权重与ETF中成分股等权,然后用这些股票在一级市场向基金公司申购ETF基金,随后于二级市场以市场价格卖出,即可赚取这两者间的差价,赚取收益。(图示如下)

由于ETF套利交易都是瞬时完成,因此,ETF基金套利交易的风险很小。当前市面上,许多私募管理人便以ETF的套利交易为核心交易策略,基本可实现6%-10%的年化收益率,回撤也几乎为0。如若大家有需求,欢迎咨询。