简介:一边是反复无常的疫情,一边是不断飞升的物价,通货膨胀不断稀释着我们的财富,让越来越多领着固定收入的上班族涌入基金投资理财中,不只是拥有多年工作经验的职场大佬,更多的是新晋一代的职场新人,从开始拥有收入就已经有了理财的意识,这部分人群主要是95后和00后,但是关于基金他们或许知道的太少,基金定投应该是他们开始接触基金的第一步。

刚刚接触基金的小白大多数只知道基金能够实现理财计划,但是具体是什么样,就是懵懂、不清楚、不知道哎、不晓得。

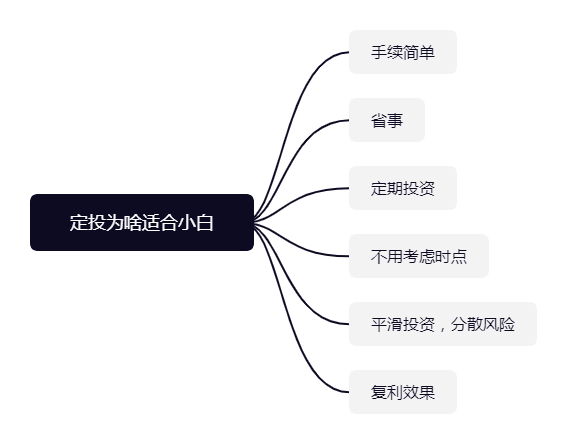

一般而言,基金的投资方式有两种,即单笔投资和定期定额(基金定投)。由于基金定投(automatic investment plan,AIP)起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

这个时候发现,基金定投就非常适合小白的胃口了。因为基金定投不需要你过多的人为干预,只需要制定好一个长期目标,长线持有就行了。他的好处就是不需要太多的时间用来学习相关知识,而且小白常常也是想获得收益但是又害怕市场波动,容易受到市场情绪影响,基金定投刚好解决了基金小白的这些烦恼。

“傻傻的买,聪明的卖,稳稳的赚”,这是“懒人”投资理财的聪明做法,这种做法太适合基金小白了。没有人能够保证买入的就是低谷,卖在高峰,而基金定投则将所面临的风险和机会进行平滑处理,能够避免一次性投资所面临的风险,同样失去获得高收益的机会。

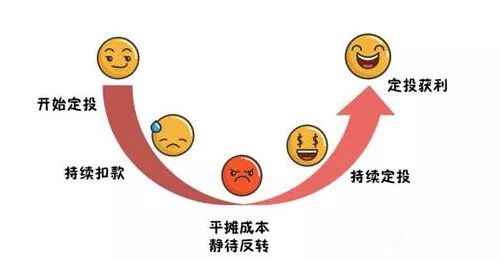

基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本,因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼。

简单的一个例子,每月定投100元,第一个月净值1元,买了100个份额,第二个月依旧,这时基金净值为0.5元,买了200个份额,第三个月照常,但是净值回升到1元,这样就能买到100个份额,这样就用300元买了400个份额,比一次性投资多了100个份额,这就是基金下跌时产生的收益,反之,会在基金上升时产生亏损。坚持定期买入,长期持有,只要整体呈上升趋势,就不必担心在牛市错过机会,在熊市踏空。等待市场回春,最终完成一个漂亮的“微笑曲线”。

基金定投就没有风险吗?首先,基金定投他本质上还是投资于基金,定投是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。并不能消除基金在运作过程固有的风险,也不能保障投资人未来的绝对收益,更不是储蓄的等效的理财方式。所以,基金定投还是存在风险的,只是相比较一次性投资风险较低。