今年以来,医药板块行情持续下挫,探底阶段性低点,据展恒基金研究中心统计,截止2022年8月22日,中证医药指数今年以来的累计跌幅已达23.13%,远远落后于中证500指数-12.05%的累计收益率。而医药板块的下跌不止发生在今年,早在去年2月份便已经开始,虽然中间略有反弹,但很快便被随后的连续回调而覆盖,并持续创下最大回撤,截至当前,累计跌幅已达45.60%,净值也逼近2020年3月份的牛市起点。净值的持续下跌充分反映了医药板块集采和疫情等因素带来的不利影响,板块估值也逐渐趋于合理。近期,随着国家优化生育政策推行、集采对创新的倒逼作用的不断发力,医药板块触底反弹的前景逐渐明朗,机构投资者对医药板块触底回弹的预期也不断。数据显示,华宝基金和易方达基金旗下的医药ETF单周份额增加14亿份以上,领跑各行业主题ETF;其它医药类ETF份额也有明显上涨。

医药类ETF持续回调、份额激增

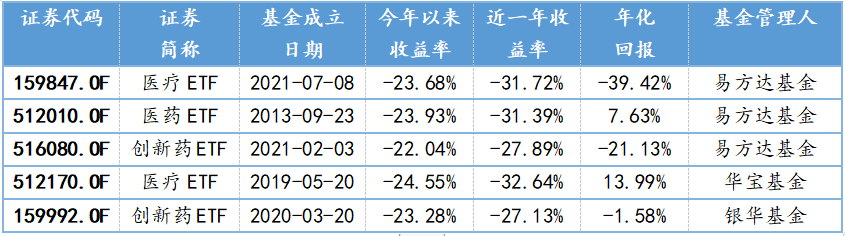

医药类ETF是指跟踪医药类指数的ETF基金,投资目标是紧密跟踪医药类指数,追求跟踪偏离度和跟踪误差最小化,如医药100、300医药、800医药、医药50等。今年以来,随着医药板块行情持续下挫,据展恒基金研究中心统计,中证医药指数、800医药指数、全指医药指数跌幅分别达到23.13%、24.14%、22.02%,跌幅均超过20%;从跟踪医药指数的ETF基金表现看,易方达中证医疗ETF、沪深300医药ETF、易方达中证创新药产业ETF今年以来增幅也分别为23.68%、-23.93%、-22.04%,华宝中证医疗ETF跌幅为24.55%,银华中证创新药产业跌幅为23.18%,与指数表现基本一致。截至2022年8月22日收盘,全指医药指数动态市盈率降至27.33倍,处于2.92%的历史分位数。

表1 部分医药类ETF净值变化情况

数据来源:展恒基金研究中心、同花顺

数据截至日期:2022年8月22日

关于近一年来医药板块持续低迷的原因,业内人士认为,医保带量集采政策对医药产品的价格造成了强烈冲击,医药产业的利润空间锐减,比如曾经价格达一万多的冠脉支架,现在只有一千元甚至几百元,这成为医药板块出现动荡的主要因素;前期疫情防控和经济复苏进程的担忧,则加剧了医药板块的下行压力。

但医药板块已经经历了一年多的持续调整,估值已经处于近十年来的历史低点,投资性价比已经达到了较为理想的水平;而医药行业作为刚需行业,长期发展趋势稳定,政策方向较为明确,触底回弹的确定性较强,从而加速了近期医药板块的资金流入。

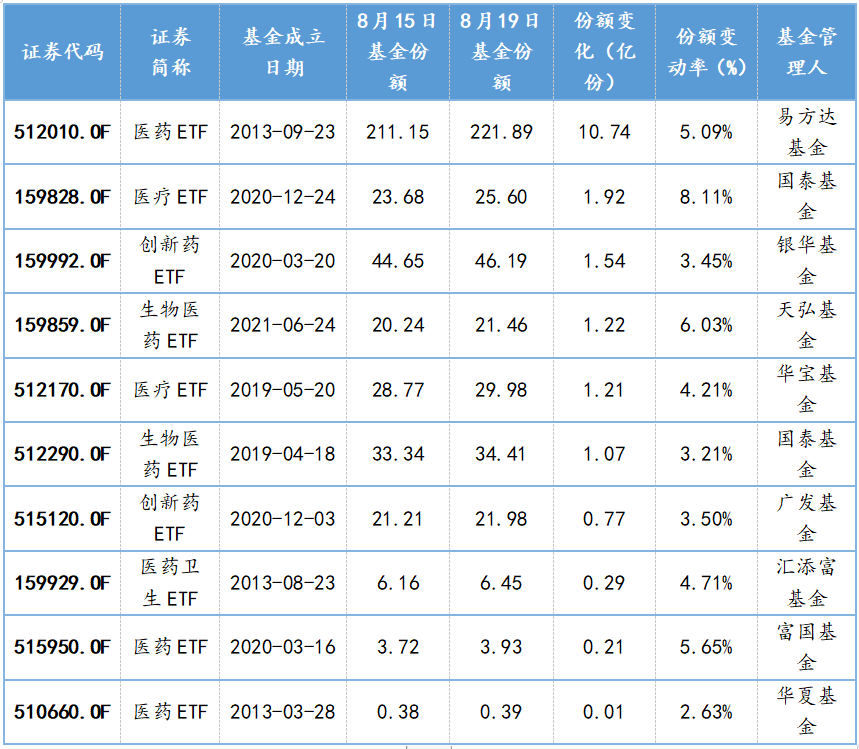

近期,医药类ETF份额逆势上涨。据Wind数据显示,2022年8月15日,易方达沪深300医药ETF总份额为211.15亿份,8月19日却达到了221.89亿份,单周增量为10.74亿份,上涨5.09%;国泰中证生物医药ETF从8月15日到8月19日增加1.07亿份,增幅为3.21%,天弘国证生物医药ETF份额同期增长6.03%。

表2 部分医药类ETF份额变化情况

数据来源:展恒基金研究中心、同花顺

数据截至日期:2022年8月22日

各大利好加持医药板块看涨预期

基于各种医药板块的利好因素,业内人士普遍看好医药板块的长期投资机会。

从估值上看,经历了一年多的下跌,医药板块处于历史上极低的估值区间,继续下行的空间越来越小,而触底反弹确定性较强,投资性价比凸显;加上近期医药板块资金的不断涌入,市场情绪高涨,将加速医药板块的行情反转。嘉实基金基金经理郝淼认为,医药板块估值处于历史低位,长期的发展前景没有发生变化,负面的冲击已经到了阶段性尾声,医药板块会进入长期较好的、具有投资价值的区间。

从事件影响上看,集采虽然在短期内压缩了医药企业的盈利空间,但长期来看,集采将倒逼企业创新出更多更加优质的新产品,提供更好的医疗服务。佰仁医疗董事长、总经理金磊认为,带量采购会更偏向产品单一或者同类产品竞品比较多的产品,以及同质化价格偏高的领域,这样确实要通过产品开发升级迭代来改进,能够对患者更好的服务。同时,业内人士认为,随着疫情控制及复工复产的推动,这个板块下半年有望迎来较好的上车机会,跑出超额收益。

从国家政策方向上看,2021年有关部门联合发布了《政府采购进口产品审核指导标准》,2022年2月,《医疗装备产业规划》征求意见稿发布,为打破国外产品的垄断和技术锁喉、发展国产医药器械指明了方向,预计国产替代将加速前进;近日,国务院同意建立国务院优化生育政策工作部际联席会议制度,进一步贯彻落实《中共中央国务院关于优化生育政策促进人口长期均衡发展的决定》,也为我国在生育领域的医药产业发展提供了制度环境。因此,国家政策对未来我国医药领域的健康发展是十分有利的。

从医药板块长期的基本面看,业内人士认为,随着老龄化、可支配收入提升等,医药消费在整体消费中占比将持续提升,需求端增长确定性非常高;各细分板块也具备较好的基本面,其细分子板块如CXO、医疗设备、消费医疗等均是市场关注的高景气赛道。