近期,港股上演了绝地大反攻,成交906.33亿港元,盘面上,恒生一级行业板块全线收涨,科技、能源、医药股涨幅居前。

对此,专业人士分析称,低估值+政策面支撑是导致港股出现大反弹的主因。当前恒生指数未来12个月的预测PE在9.3倍,低于过去十年平均1.76个标准偏差,估值下行空间不大。但也有机构认为,阿里、腾讯、京东、小米、快手等互联网巨头都于近期相继公布业绩,降本增效推动之下,部分中概互联龙头业绩优于市场预期,股价也做出积极回应。

随着中报的披露,基金经理们对港股的喜爱之情也“藏不住”了。中庚基金丘栋荣、睿远基金赵枫的重仓和隐形股中就有多只港股“身影”,明星基金经理丘栋荣更是直言:“上半年,港股估值处于绝对底部,存在系统性机会,因此提升港股配置比例至上限”。

丘栋荣二季度的隐形重仓股出现不少“新面孔”,除了“青睐”煤炭股外,也加仓了不少港股。以代表作中庚价值领航为例,据Wind数据显示,截止2022年6月30日,中庚价值领航的港股配置比率为42.71%。前十大重仓股中五只股票也均为港股,分别是中国宏桥(01378)、中国海洋石油(00883)、中国海外发展(00688)、美团-W(03690)、快手-W(01024)。其中,中国宏桥(01378)、中国海洋石油(00883)、中国海外发展(00688)、美团-W(03690)分别位列前十大重仓股前列,且均为今年购入,部分甚至为二季度新入,合计占基金净值比为34.54%。另外,新购入的港股,在购入时间段也获得了不错的收益率,其中三只的收益率为13.93%、7.58%、6.78%。

表1 中庚价值领航前十大重仓股

备注:数据来源于Wind数据库、展恒基金研究中心

产品业绩方面,截至6月末中庚价值领航基金份额净值为2.46元,上半年基金份额净值增长率为13.48%,同期业绩比较基准收益率为-5.57%。

丘栋荣认为,当下,不确定性高企,辨别合理的高估值和错杀的低估值难度极大,相应地不管是陷入低估值陷阱还是盲目乐观于高估值,都要付出惨重的代价。他认为,从风险溢价的角度看,目前中证800的风险溢价水平高于历史均值水平上方的0.5倍标准差,权益资产隐含回报水平保持高位,配置权益资产是占优的,同时,依然需要关注A股市场结构性高估和低估的矛盾,“因此,一旦思索超额回报的来源,自己乐于买入并坚守那些低估值但低风险还有持续成长的公司,以期获得可观的超额收益”。

对于后续看好的投资方向,丘栋荣透露:一是看好港股中资源、能源为代表的价值股,部分互联网股和医药科技成长股;二是看好大盘价值股中的金融、地产等板块;三是看好能源、资源类公司及其下游产能相关领域;四是看好广义制造业中具备独特竞争优势的细分龙头公司。

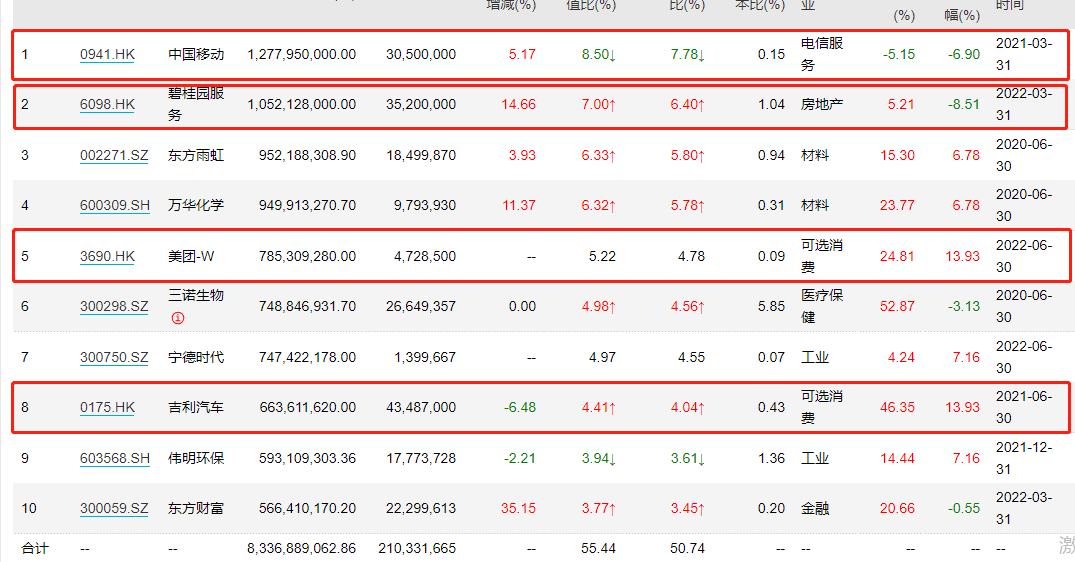

与丘栋荣类似,赵枫也比较看好港股。截至二季度末,由赵枫管理的睿远均衡价值港股配置比例为38.60%。前十大重仓股中四只为港股,分别为中国移动(00941)、碧桂园服务(06098)、美团-W(03690)、吉利汽车(00175),合计占比为23%。其中,碧桂园服务(06098)、美团-W(03690)占比排名前列,均为今年新进。

表2 中庚价值领航前十大重仓股

备注:数据来源于Wind数据库、展恒基金研究中心

备注:数据来源于Wind数据库、展恒基金研究中心

赵枫在中报中表示,经过两年多的结构分化,估值差异在不同成长预期的行业中表现明显,如果景气行业不能通过超预期增长进一步提升估值,其回报水平已经大幅下降;大部分景气度不佳的行业虽然估值已处于历史较低分位,但如果需求短期难见起色,投资者需要更长的时间等待盈利和估值的回升。当然市场整体估值处于历史较低分位值,对未来盈利疲弱的预期已经一定程度得到反映。

对于A股市场,赵枫坦言,下半年缺乏趋势性的投资机会,但市场出现系统性风险的概率也较低,下半年A股市场很可能是一个指数振荡、个股活跃的态势,组合想要获取超额收益存在较大的挑战。

那么,后期港股怎么看呢?

华夏基金经理徐猛近期表示,前期监管趋严是压制港股科技板块的主要因素,当前政策层进一步肯定数字经济的正面作用,推动港股科技企业的政策环境向友好转变,港股科技企业的投资胜率不断提升。整体上看,当前港股市场政策风险基本出清,具备左侧布局的时点优势。

中金研究报告称,受增长与政策等诸多不确定性压制,港股市场整体情绪持续低迷。预计短期市场或将缺乏明显方向,或维持盘整态势。与此同时,随着中报和二季报业绩期渐行渐近,企业盈利表现也有望成为市场关注的核心。在这一背景下,寻求确定性和优质标的将有助于提供下行保护。中期而言,如果美联储政策收紧步伐放缓和中国经济增长回升迹象双双兑现(或有望在4季度兑现),那么可能会为港股估值修复提供积极催化剂。