2022年,东欧的土地上炮声四起,华尔街加息的声音逐渐增大,疫情在全球主要城市又开始了新一轮的传播,宏观因素对投资的影响已经越来越明显。站在当前,越来越难找到应对未来的非常有效的投资方式,似乎各种策略均有优势和短板。今天小编同大家聊聊一个被全球市场长期验证过的小众策略——全天候策略。

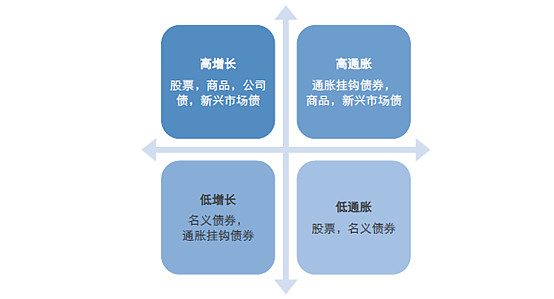

众所周知,宏观经济存在周期波动,无论持有什么类别的资产都会在某个时间段遭遇巨大的回撤,想要穿越牛熊,难度是非常大的。瑞达利欧通过20年对宏观经济和资本市场的研究发现,影响不同大类资产的收益的因素有两个,一个是资产的风险溢价本身,另一个则是不同宏观经济状况下经济增长和通胀水平对不同大类资产回报的影响。他将此命名为“四宫格”理论:

一般认为,宏观经济周期可以分成四个部分,分别是:复苏期,繁荣期,萧条期,衰退期。复苏期经济上升,通胀下降;繁荣期经济和通胀同时上升;萧条期经济和通胀同时下降;衰退(滞涨)期经济下降,通胀上升。因此,复苏期股票、债券表现最好;繁荣期商品、股票表现最好;萧条期债券、黄金表现最好;衰退(滞涨)期黄金,商品表现最好。

理论上来说,如果能对宏观经济周期进行精准预测,既能够精准择时的话,那按时调整不同大类资产配置比例确实可以获得超高收益, 但问题是,人类不具有择时能力,无法精准预测宏观周期。所以,全天候策略是:不预测宏观周期!而是通过搭建一个基于资产配置理念的全天候策略来穿越牛熊,平稳渡过每一个宏观周期。

大类资产配置理念,即因为黄金、债券、商品、股票等不同类别风险资产的相关性较低或负相关,组合配置不同类别风险资产可以有效控制组合波动,分散组合风险。

全天候策略使用了风险平价模型,即组合内各个大类资产风险一致,其模型简而言之就是使得组合内:黄金占比×黄金风险=债券占比×债券风险=商品占比×商品风险=股票占比×股票风险=其他资产占比×其他风险。

当已经知道不同大类资产的风险系数不同,就可以通过调整组合内不同大类资产的占比,使组合中的每一类资产所承担风险相同。这样组合内每一类资产的风险都是一致的,做到了真正的风险平价:即使一类资产的大幅下跌,并不会造成整个组合的风险失控。同时,为了增加组合的收益,风险平价策略在债券资产上使用了杠杆,债券的回撤和波动极其有限,并不会给组合带来新的风险。在债券上加杠杆,替代了原有组合中债券的比例,也使得组合中商品和股票的比例提高,进一步增加了收益。

这就是全天候策略的基本的框架和思路。提到这个策略,我们必然要提到一个公司,美国桥水基金,而桥水(中国)投资管理有限公司是美国桥水投资公司在中国设立的全资子公司。目前桥水(中国)投资管理的资产管理规模突破百亿元人民币,跻身百亿私募行列。接下来让我们看下桥水中国全天候****基金近年来的表现。

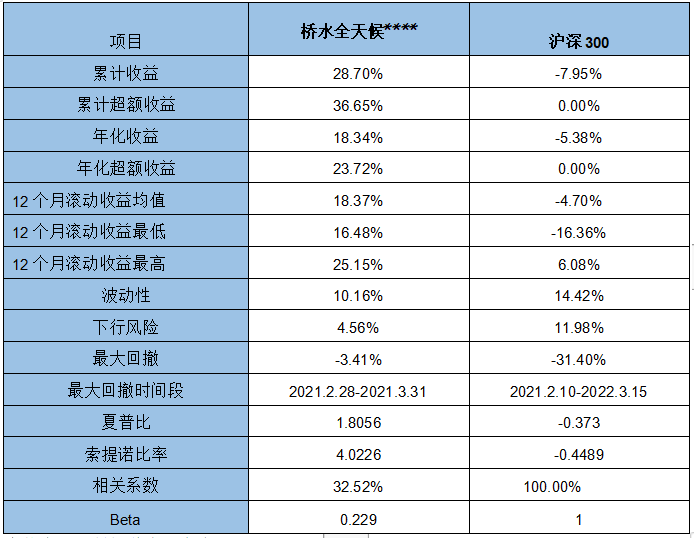

表1 水中国全天候****基金近年来收益率

表格来源:展恒基金研究中心,wind

截止时间:2022年8月31日

从表中我们可以看到,从2019年10月至今,桥水中国全天候****年化收益达到18.34%,对标到同期的沪深300收益率-5.38%,年化超额收益有23.72%。

从收益表现来看,桥水的全天候产品业绩表现出色,最大回撤仅为3.41%,夏普比高。另外,我们可以看到,表中相关系数一栏里,策略和股市的相关性仅有0.32,呈现出和股市的低相关关系,这正是宏观全天候策略的表征之一,多资产配置,与单一资产相关性都较低。

目前,越来越多机构意识到了单一资产配置在穿越周期方面的难度,因而通过多资产配置来分散风险,控制回撤。多家头部机构表示,未来不仅需要加强选股能力,还要考虑到单一资产的局限性,可以选择通过多资产组合(例如配置股、债、商品)来真正实现穿越周期。