三季度以来,受到地产断贷停工、疫情扩散和多地区高温预警与限电通知等事件的影响,国内经济大幅降温。同时,受到全球通胀和美联储大幅加息的影响,海外经济增长的压力加大,传导到国内,出口的压力也在逐渐加大。8月以来,我国出口增速明显放缓。“内需低迷+外需减缓”双重因素导致股市大幅调整。在先前的文章中,我们已将当下市场的估值分位数、风险溢价水平、破净率等多个指标与历史底部位置的相关指标进行对比,并发现各指标均已到达历史底部的相应数值或者平均水平,也接近4月份的各项指标。

当时许多人都在热议,A股是否会再现4月份的反弹?而从A股市场近一周的表现来看,我们发现上涨动力明显不足。那么A股后市究竟会如何发展呢?决定A股再度反弹的因素到底是什么呢?

我们对比了国内4月份和9月份的经济状况,发现多项指标已发生了变化。疫情方面,4月份和9月份,国内各地均发生了疫情扩散,但不同的是,4月份疫情主要集中在上海、北京、浙江等经济大省(市),对国内的经济产生了很大影响,而本次疫情的扩散地相对比较分散,主要集中在二三线城市,另外,我国的防疫政策明显优化,从9月份的防疫措施来看,疫情的精准度越来越高,对居民的消费影响越来越小。我国正在逐步实现疫情防控和经济发展的动态平衡;从房地产来看,在7月份的房地产断贷供给、多个地产公司发生违约风险后,房地产行业再度触底。虽然,9月底越来越多的国内城市开始放松房地产市场,同时央行、财政部分别降低了首套房贷款利率和出台了房屋置换的税收优惠政策,但后续政策的效果仍待逐步显现;出口方面,美联储的经济仍然坚韧,通货膨胀率也仍居高位,预计后期美联储的加息短期内将继续,因此,外需大概率会进一步减缓。综上,出口减缓+内需有待提振是我国目前的经济状态。

回顾历史,国内政策有这样一个规律,在外需回落的时期内需政策会发力。核心原因在于,当内需低迷且外需下行的时候经济受到的冲击比较大,客观上要求政策力度进一步加大从而稳定经济。在2009年、2016年、2019年外需下滑、比较低迷的年份里,国内稳内需政策出台较为密集且政策力度比较大,股市表现也并没有像大家想的那么差。虽然政策的发力形式各不相同,每次发力的出发点也不太一样,但最终都是以稳定内需为最终落脚点的。

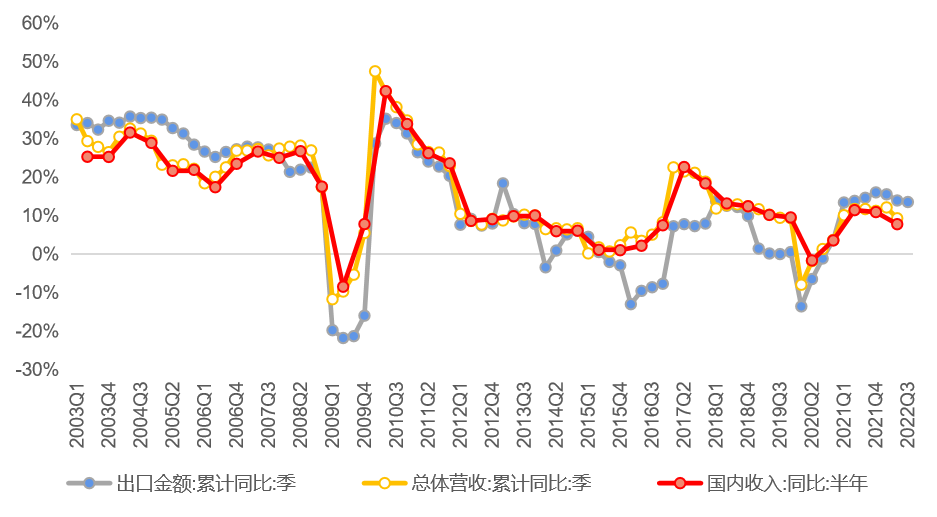

落实到基本面上,政策落实下去后,内需一般是要领先外需复苏的。例如2009年中国出口在2009年2季度触底并出现了深度负增长,直至2010年2季度才重回正增长,但是2009年1季度国内收入增速就已经触底并于2009年4季度实现了正增长,领先于外需的回暖。2015年上市公司的国内收入增速在2015年3季度开始反弹,但出口在2016年一季度才开始反弹,2017年才转正。2020年国内疫情控制领先于全球,国内收入在2020年2季度已经开始实现增长,但海外收入的增长更靠后一些。中国经济在2021年1季度见顶后回落,外需在今年才开始回落,我们预期在后续外需放缓后内需可能会更快的见底企稳,内需见底的迹象也是越来越明显。

知名私募星石投资认为,目前内需的政策力度是在不断加大的,而且在外需压力加大的情况下,内需政策力度会进一步加大,内需的恢复可能会从量变转向质变。虽然内需整体低迷,但确实是在慢慢变好,只不过是因为变好的幅度偏弱,因此大家还是认为整体是偏低迷的一个状态。但是内需的转机即将来临,内需政策力度的加大最终会体现到基本面上来。而且,通过过去几轮稳内需政策强化后表现占优行业及类别的总结,星石投资认为这轮外需转弱之后市场结构会发生变化。其中,消费等内需相关的的表现将会变好。而伴随着经济的好转,投资者对A股市场的信心也将增强,A股市场也将迎来反弹。